之前

15

美元挖掘出

FUBO

我们的分析师,又挖掘两只

15

美元以下的冷门潜力股

,第一支股票代码是

TSIA-TS Innovation Acquisition Corp

。这也是个壳公司,即将与他合并上市的公司是

Latch

。第二支股票代码是

BNED -Barnes& Noble Education Inc.

这家公司的创始人

LeonardRiggio

就是美国最大的零售连锁书店

Barnes& Noble

以及美国最大的游戏零售商

GameStop

的创始人。

今天就与大家来分析一下这两家公司未来的发展潜力。复制链接到浏览器看视频

油管 https://youtu.be/56CLLuz_lXg

B站

https://www.bilibili.com/video/BV1yf4y1z77K/

LATCH

首先我们来看一下

Latch

这家公司。在

2021

年

1

月

25

日,

Latch Inc,

宣布与

TSInnovation Acquisition Corp

(

股票代码:

TSIA

)

达成合并协议。这笔交易对该公司的估值为

15.6

亿美元。交易结束后,

Latch

的普通股预计将在纳斯达克上市交易,股票代码会改为

LTCH

。

TSIA

股价在合并消息传出来后股价从

10.4

美元左右一度暴涨最高到

19.7

美元,然后股价回落后反弹,现在在

15

美元左右。

Latch

成立于

2014

年,是一家以智能锁来为建筑和居民提供

SaaS

服务的企业,致力于打造更适合居住、工作和访问的空间。大家都知道公寓通常有多种类型的门——前门、储藏室、住宅、健身房——管理这些门要花费大量的时间。建筑管理人员必须不断地让人们进入,从游客到承包商

;

他们每个月都要换几十把丢失的钥匙。居民们必须使用不同的钥匙才能进入每一扇门。这是一个巨大的操作负担。

Latch

创始人的其理念就是,

Latch

最终可能成为一个连接所有你可能需要进入的地方的访问平台——无论是你的办公室,你的家,还是你的健身房。

Latch

的目标是成为一个通过用户档案而不是钥匙来管理访问的平台。

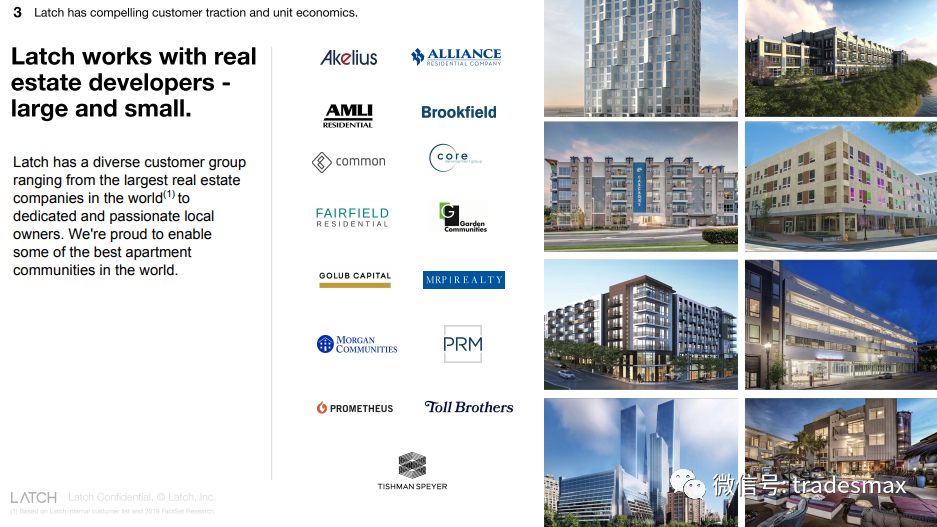

从一开始,

Latch

就与许多全国最大的房地产业主作为合作伙伴和投资者合作,包括

Tishman Speyer, Brookfield

。该公司已在超过

35

个州预订了

30

万套公寓,

2019

年,美国每

10

套新公寓中就有一套是用

Latch

产品建成的。

Latch

这笔交易背后是

TISHMAN SPEYER

也就是铁狮门,他是世界一流的房地产业开发商、运营商及基金管理公司,擅长开发并与管理密切结合。铁狮门收购、开发、管理的物业总值达到

681

亿美元,在全球各大都市管理着

362

个项目、总面积

1.3

亿平方英尺的商业物业组合及

9200

万平方英尺的住宅单元,向中国和印度积极拓展投资和开发业务。

除了铁狮门以外,这笔交易的私募股权投资人之一还有

Chamath Palihapitiya

。他作为

Social Capital

的创始人,成功投资了

SPCE

维珍银河

, Opendoor,

还有即将准备合并的上市的

SOFI

(股票代码:

IPOE

)。他对于

Latch

这个公司有着非常高的评价,说是他看到过的以及投资过的最好的

SaaS

公司。

Latch

的产品现在主要是以下几个

智能锁

- Latch

智能锁包括

Latch M

、

C

和

R

系列的数字锁设备,适用于多户型建筑的每个空间,为建筑入口、公共区域、车库、电梯和公寓的居民、员工和客人提供支持服务。

送货和客人管理服务

-Latch

的客人管理功能可以实现无人值班的送货、包裹管理和通过

Latch

对讲机和

Latch

送货助理接待客人。

智能家居和传感器——

LatchOS

的企业设备管理功能集成了与

Latch

合作伙伴

(

如谷歌

Nest

、

ecobee

、霍尼韦尔和

Jasco)

合作的智能家居和传感器控制,实现了对恒温器、照明和检漏仪等的管理和控制。

网络连接

- Latch

可以通过

Latch

通讯和

Latch Hub

实现蜂窝连接,这将互联网接入到新的和现有的建筑基础设施,以更灵活的方式为新客户和现有客户连接设备。

居民体验

- Latch

的移动界面提供了居民体验和社区管理功能,包括居民入住等服务。

目前

Latch

的智能锁,智能家居,还有客人管理服务费用大概为每月

7-12

美元,平均合同为

6

年期。

商业模式上,通过

LatchOS

,公司用一个独特的平台和极具吸引力的财务运营模式来重新定义建筑操作系统。

模式上主要有以下几点:

快速增长的经常性企业软件收入模式

;

与业主和居民保持高度粘性的客户关系

;

长期、预付费的企业软件协议,使得客户转换成本高

;

可预见的通过新客户和现有客户持续扩大每家庭单位平均收入

(ARPHU)

在这个模式下,

Latch

通过良好的商业定位,还有以下渠道可以推进增长:

有广泛的机会向新客户和现有客户进行更深入的销售

;

比如说从智能锁,到智能家居服务等。

通过新项目建设和改造机会,进一步扩大规模巨大且还未充分渗透的价值

540

亿美元总市场份额

;

通过新产品来进一步扩展每家庭单位平均收入(

ARPHU

),如对讲功能,智能家居等,所有功能都可以通过

LatchOS

平台得到实现

;

在

LatchOS

企业渠道里,实现进一步颠覆性消费者的

SaaS/

互联网业务的机会。

总的来说,

Latch

这家公司从之后的发展潜力是巨大的。

首先,目前美国有

4700

万可改造的出租房屋,

3200

万为多单元式公寓楼。

Latch

目前的客户数在所有可改造的公寓楼中还不到

1%

,潜在市场巨大。

其次,

Latch

提供的不单单只是智能锁方面的设备,他提供的是整个公寓楼的管理经营操作系统。包括智能锁,联网,视频安全系统,包裹管理等等。然后通过公寓,让公寓住户都称为

Latch

的用户,从而可以发展更多的业务,比如说保险业务,还有家政服务等等。

Latch

预计通过服务的扩产增长,在每家庭单位平均收入(

APRPHU

)上可以看到

150%

的增幅。不光是美国市场,通过与铁狮门的合作,以及铁狮门在欧洲市场的房地产资源。

Latch

已经准备进军欧洲市场,而这是一个高达

90

亿美元的市场机会。除了自住式公寓,

Latch

相信在不久的将来,也可以通过现有的客户,打入商用楼市场。比如说办公楼,酒店式公寓等等。

Airbnb

旗下的最新住房实验项目

Niido

就与

Latch

达成合作,

Latch

作为智能锁设备的首选制造商。

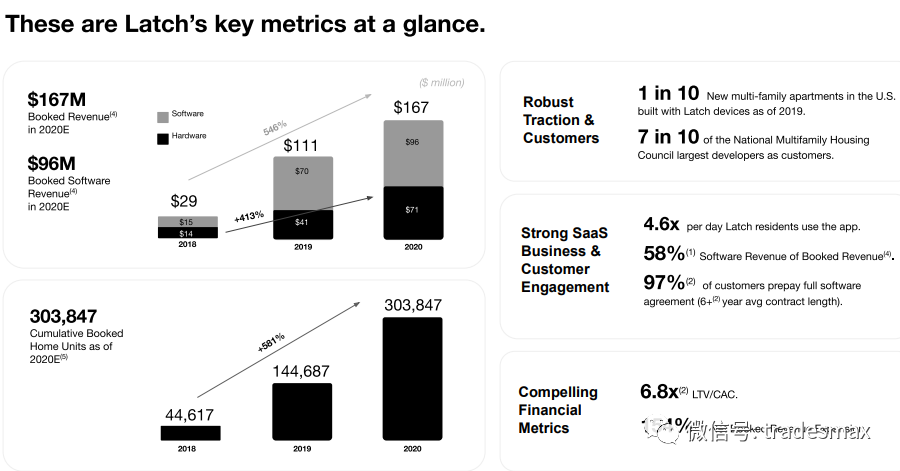

从财务预期来看,

五年收益预期可以在低于

3%

的市场渗透率下,达到

65%

的年复合增长率。其中硬件年复合增长率为

60%

,软件服务年复合增长率为

68%

。

通过成本效益以及收益增长,预计

2023

年实现现金流正增长,

EBITDA

在

2024

年实现正增长。

从估值的角度来看

2021EEV/S

跟

SaaS

公司行业平均持平,但有着高速的增长。总的来说,我觉得

Latch

这家公司确实是一家带有颠覆性以及创新性的好公司。

BNED

接下来我们来看一下

BNED, Barnes & Noble Educations

。这家公司大家光看这个名字应该就能够想到美国最大的连锁书籍零售商

Barnes & Noble

。但他与他的母公司

Barnes & Noble inc

(

BKS

)不同。

在亚马逊等电商不断冲击之下,

Barnes& Noble

这连锁书店日渐衰退,股价在疫情前也跌到只剩下

3

美元,之后从谷底

1.3

反弹近

700%

,那到底是什么原因让这家公司起死回生?

最核心的原因是

Barnes & Noble

正在着力于向数字业务转型,

2015

年,

Barnes &Noble Education, Inc.

成为独立的上市公司和

Barnes &Noble College

的母公司,在纽约证券交易所交易,股票代码

BNED

。成为上市公司后,

BNED

得以在教育领域寻求更大的增长机会,包括增强和扩大其数字能力。自

2015

年以来,

BNED

取得了可持续性的发展,收购了

LoudCloud

、

MBS

、

Promoversity

、

StudentBrand

和

Paper rate

,并推出了

Bartleby

,这是该公司第一个内部开发的直接面向学生的数字解决方案,这也是

BNED

正在进行的数字转型的重要一步。到今天,

BNED

已成为教育行业领先的解决方案提供商,为全国数百个学术机构提供服务,并确保数百万学生在课堂内外获得成功。

与其他零售商相比,它最显著的优势就是它与大学签订的独家合同,

BNED

经营

772

家校园实体书店。他们的实体书店通常是根据与学院或大学签订的管理协议来经营的,作为学校官方书店和课程材料和用品的独家销售商,包括实体和数字产品在商店、在线或通过学习管理系统销售。这使得这家公司可以非常直接的接触到大量的学生流量。,并且它只向学校支付一定比例的销售额作为大学书店和使用场所的权利

;

超过一半的协议是没有任何最低保证金额需要支付给合作伙伴。所以很多大学都有动力将大量学生的流量带到

BNED

这边来。

那当然,由于这七百多家实体书店在学校,

BNED

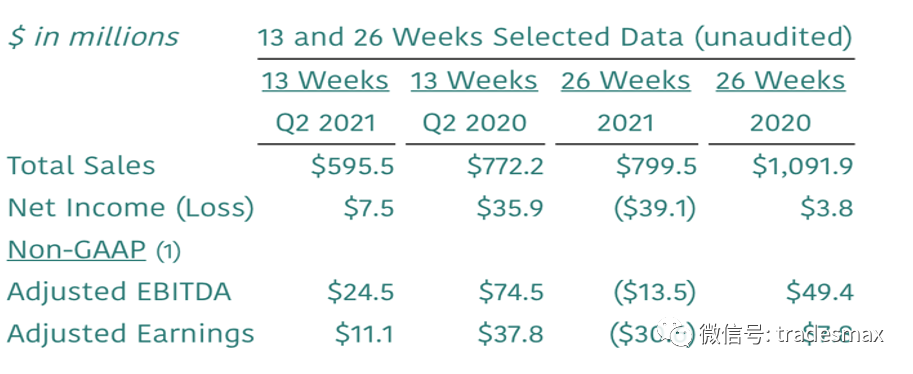

也是疫情受害股之一。从财报上来看,

与去年同期相比,第二季度的零售额下降了

1.652

亿美元,降幅为

22.3%

。主要原因就是在校学生减少、校园活动减少以及体育赛事的到场人数受到了严重限制。

第二季批发销售额为

3,640

万元,与去年同期的

4,020

万元比较,下跌

380

万元,跌幅

9.5%

。下降的主要原因是总销售额下降,主要也是受

COVID-19

影响。

值得一提的他们的

DSS

(

digitalstudent solution

)营收为

590

万美元,与上年同期的

520

万美元相比,增长了

14%,70

万美元。这种增长主要是由于

Bartleby

订阅量的增加。

那这么一家公司机会在哪里呢?我觉得主要有两点。

首先,作为一家疫情受害股,现在随着疫苗的普及以及疫情的缓解,学生开始慢慢回归校园,他们的零售业务,目前也是他们最大的业务,应该可以得到缓解。而且这里面不光只是课本图书,他们受到最大打击的是书店里面零售,食物,校园服饰等商品。这类的商品在学生回到学校后肯定会有一个反弹性的增长。

第二点,就是他们的

DDS

(

digital student solution

)业务,这个业务在

Covid

期间是他们唯一正增长的业务。这部分业务的增长得益于他们收购的

Bartleby

。

Bartleby

是一个类似于

Chegg

的一个服务。