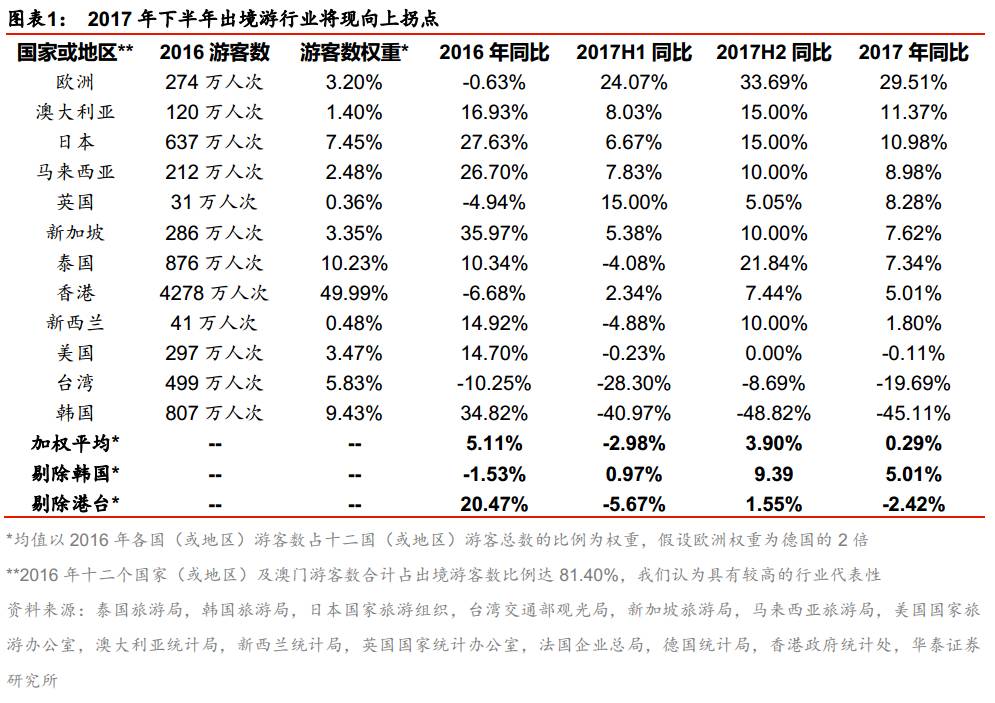

核心观点

不利因素基本释放,短中期拐点将至

2017H1

出境游结构性复苏趋势明确,我们预计

H2

增速呈现向上拐点,

H2

中国游客数同比增加

3.90%

左右,扭转

H1

负增长局面,全年增幅预计为

0.29%

;剔除地缘政治影响下的韩国后,下半年中国游客数预计同比增加

9.39%

,涨幅较上半年扩大,

2017

全年增幅

5.01%

;剔除港澳后,出境游客数增幅下半年将由负转正,同比增长

1.55%

,全年同比下降

2.42%

。

暴恐影响边际递减,欧洲低基数复苏

中国赴欧游客数

2009-15

年

CAGR 20%

,保持快速增长。暴恐袭击及面签政策导致

2016

年欧大陆旅游市场低迷,

2017

年以来欧大陆团队游价格指数恢复同比上涨,反映需求端强势复苏,参考中国赴德游客数

H1

同比增速约

24%

,我们预计欧大陆(不含英国)

2017

全年中国游客数同比增长

30%

。考虑到

2017

年针对英国的暴恐事件频发,保守估计

2017

全年中国赴英游客数同比增长

4.55%

。

日韩港台同比波动较大,东南亚旅游政策利好释放

受益于免税商品范围扩大叠加日元贬值,

2015

年中国赴日游客同比增加

107%

,

2016

年“爆买”退潮,增速回落至

27.63%

。

2017Q1-Q3

团队游价格指数同比增速持续提升,赴日旅游需求向好,我们预计全年游客同比增家

10.98%

。韩台因政治因素预计

2017

年中国游客数同比下降。赴泰游客数

2009-16

年

CAGR 41.33%

,受零团费整治影响

2016

年同比增速降至

10.34%

。考虑到泰国团队游价格指数

2017Q2-Q3

出现复苏,预计

2017

全年同比增速

2.77%-11.90%

。分别受累于

2017

年初沉船事故和高基数,预计

2017

年马来西亚和新加坡的中国游客数同比增速有所收窄。

美国签证政策收紧短期利空,澳洲游有望企稳回升

中国赴美游客数

2003-15

年

CAGR20.21%

,旅游需求持续旺盛。

2016

年底起美国签证政策收紧,

2017

年

2

月

-3

月中国游客数出现同比下降。我们保守估计

2017

年

4-12

月赴美游客数同比零增长。中国赴澳大利亚和新西兰旅游市场

2009-16

年

CAGR 20%

左右。因政局不稳短期影响,澳新

17H1

中国游客数同比增速放缓。考虑到新开航班将释放旅游需求,预计

17H2

中国赴澳、新游客数增速企稳回升,全年同比分别增长

11.37%

和

1.80%

。

出境游长期需求旺盛,空间较为广阔

人均收入快速增长,城镇化进程加速,出境游需求持续释放。有产阶层的增加使得出境游人次增长,消费升级带来长线游占比提升,成出境游增长两大源动力。我们保守估计出境游和长线游的长期空间分别为

2.4

亿人次和

0.48

亿人次,对应

2016

年实际数据的

3.3

倍和

3.7

倍。若将来维持

20%

左右的出境游增速,未来至少有

6-7

年的快速成长期,出境游市场空间仍然较为广阔。

风险提示:地

缘政治影响恶化、汇率超预期变动、贸易恶性竞争等。

报告正文

不利因素基本释放,短中期拐点将至

2017

上半年出境游结构性复苏趋势明确,

2017

年下半年行业增速整体呈现向上拐点。

我们估算,出境游全行业游客数

2017

年上半年同比下降

2.98%

,预计下半年同比增加

3.90%

;剔除地缘政治影响下的韩国后,下半年将同比增加

9.39%

,扭转

2016

年同比负增长局面;剔除港澳后,出境游客数下半年将由负转正,同比增长

1.55%

。

2017

年下半年欧洲旅游线路在暴恐产生的低基数效应上将维持上半年快增趋势,全年增速预计在

30%

左右。亚太地区路线(除韩国和台湾)将在

2017

年下半年出现向上拐点,相关国家全年同比增速将达

7%

至

10%

左右。韩国和台湾由于地缘政治局势持续不佳,预计

2017

全年将出现较大幅度同比负增长,

2018

年韩国增速是否能恢复具有较大不确定性。美国由于保守势力推动收紧签证政策,预计将结束持续

6

年的两位数增长态势。

暴恐边际影响递减,欧洲低基数复苏

欧洲大陆旅游长期快增,短期逐渐摆脱恐袭阴影

欧洲旅游路线较为固定,单一国家具有全欧代表性。

根据法国企业总局和德国统计局数据,中国游客赴法游客数和赴德游客数之间保持较为显著的同步关系,原因是中国赴欧跟团游目的地通常是以法、德、意等为主的多国旅游路线,不同目的地旅游之间存在“互补”属性,也因此这些单一欧洲国家的旅游情况可以在一定程度上代表整个欧洲的大致旅游概况。

中国赴欧旅游总体长期保持快速增长。

根据法德两国数据显示,中国赴欧游客数

2009-15

年持续六年保持快速增长态势,

CAGR

大约为

20%

左右(法德

CAGR

分别为

19.91%

和

23.56%

);其中法国

2015

年同比快速增长与低基数有关(法国之前经常发生针对中国游客的暴力抢劫案件),德国

2015

年快增则与其签证便利化措施有关(中国公民签证申请的办理时间从

5

天缩短为

3

天)。

欧洲恐袭事件和“按指纹”签证要求对欧洲旅游造成负面冲击。

2016

年中国赴欧游客数出现锐减,法德同比降幅分别为

9.00%

和

0.63%

,主要有两个原因:

1

)

2015

年底之后欧洲主要国家接连发生恐袭事件,造成较多人员伤亡引发游客的担忧;

2

)据欧盟最新规定,从

2015

年

10

月

12

日起,中国游客申请申根国家签证,须前往目的地国家使领馆或签证中心提交“十指指纹”,整体办理时间大约增加

15

个工作日左右。增加签证等待的时间意味着中国游客需要提前准备出游计划,对于时间上并不充裕的上班族而言,提升了签证风险和潜在的机会成本。

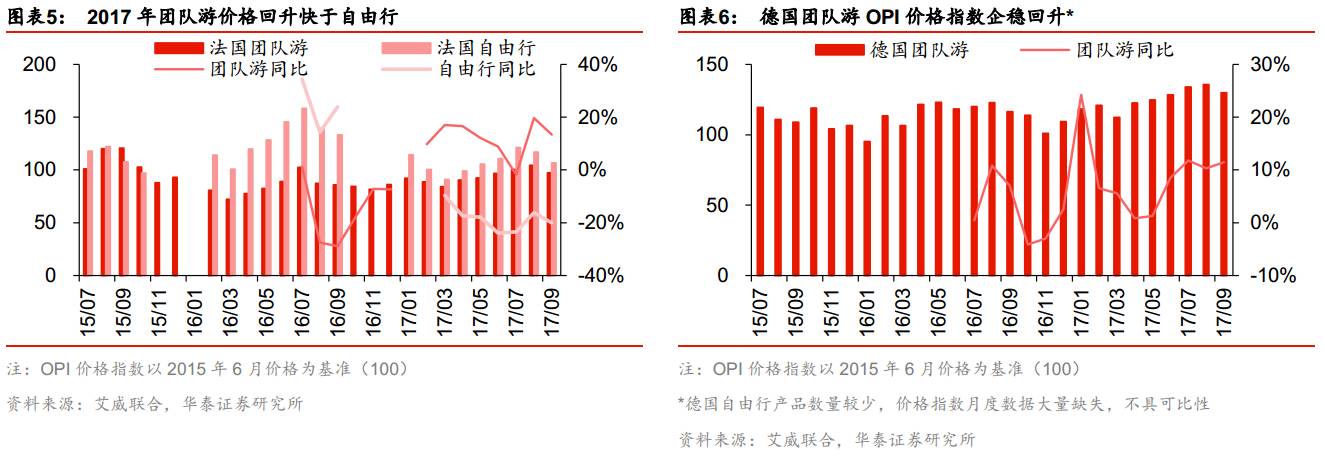

2017

年以来欧洲团队游价格指数恢复同比上涨,很大程度反映了团队游需求的强势复苏,全年复苏态势确立。

根据艾威联合和华泰证券联合发布的

OPI

出境游价格指数,

2017

年中国赴欧团队游价格出现了明显好转,截止

9

月基本维持同比正增长,七八月“暑假”高峰期间价格维持在

10%

左右的同比涨幅。

法国团队游价格同比表现优于自由行,暴恐影响下替代效应正在显现。

根据艾威联合

OPI

数据,法国的团队游与自由行价格同比变动的关系可分为两个阶段:

1

)暴恐发生期的

2016

年,自由行价格同比增长,团队游价格指数呈现同比下降,我们认为原因可能与不同产品价格弹性有关(自由行主要提供“机酒”,因此价格弹性较低);

2

)暴恐消化期的

2017

年,自由行价格同比下降,团队游同比涨价,说明暴恐事件过后团队游供需快速恢复,对自由行出现替代效应。

预计欧洲路线

2017H2

游客数同比增长

24%

左右,全年同比增幅为

30%

左右。

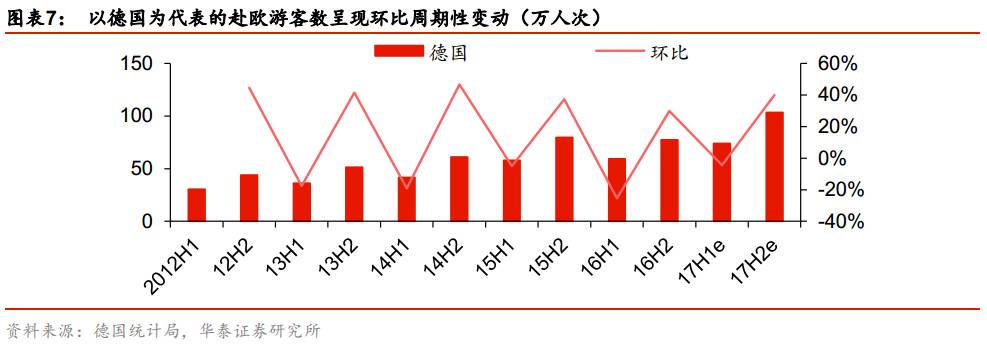

根据德国统计局数据,

2017

年

1-5

月中国赴德游客数为

54.82

万人次,同比增长

22.10%

,由于低基数效应,我们预计

2017

年

6

月将与

5

月增速相近,保持

30%

左右的同比增幅。由此预计

2017H1

中国赴德游客数约为

73.85

万人次,同比增加

24.07%

。假定下半年维持历史常态周期增长趋势,估计

2017H2

游客数将在

H1

基础上环比增加

40%

左右,达

103.38

万人次。预计欧洲路线

2017

全年游客数同比增长

29.51%

左右。

预计欧洲路线

2017H2

游客数同比增长

24%

左右,全年同比增幅为

30%

左右。

根据德国统计局数据,

2017

年

1-5

月中国赴德游客数为

54.82

万人次,同比增长

22.10%

,由于低基数效应,我们预计

2017

年

6

月将与

5

月增速相近,保持

30%

左右的同比增幅。由此预计

2017H1

中国赴德游客数约为

73.85

万人次,同比增加

24.07%

。假定下半年维持历史常态周期增长趋势,估计

2017H2

游客数将在

H1

基础上环比增加

40%

左右,达

103.38

万人次。预计欧洲路线

2017

全年游客数同比增长

29.51%

左右。

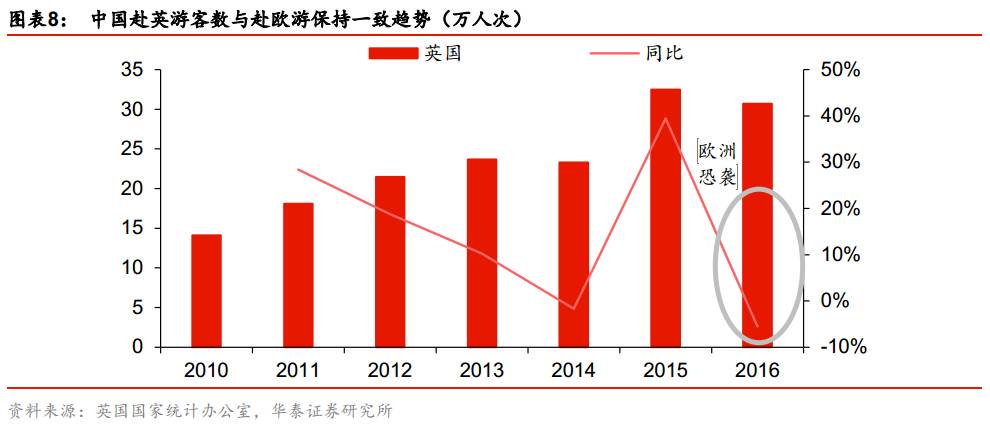

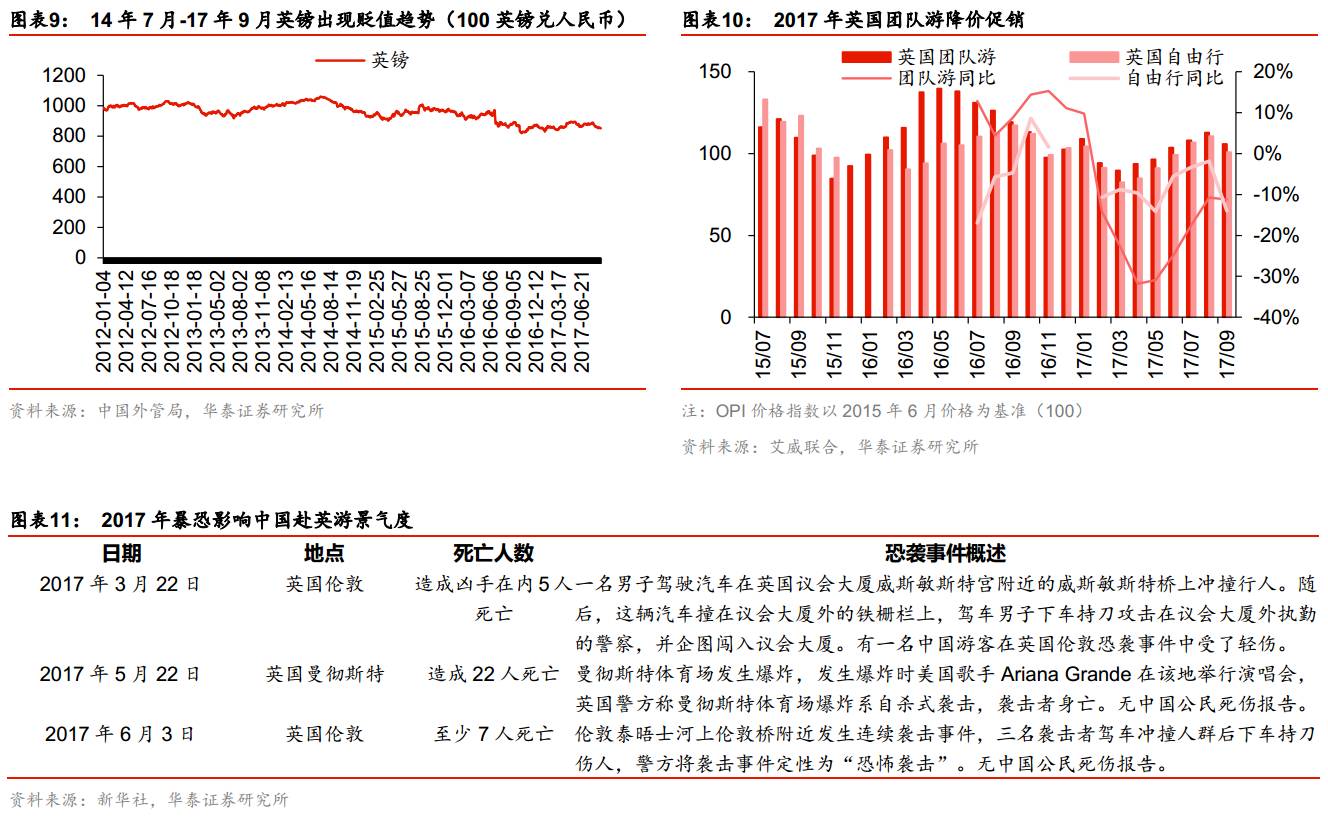

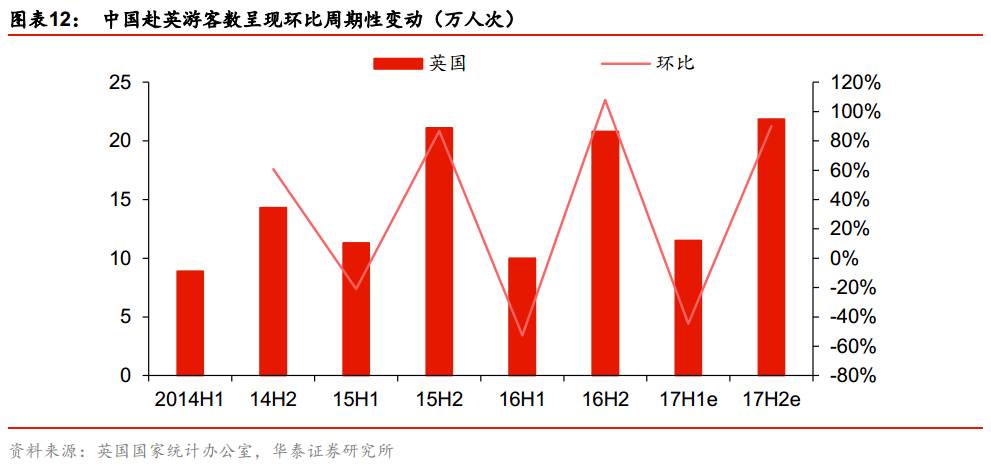

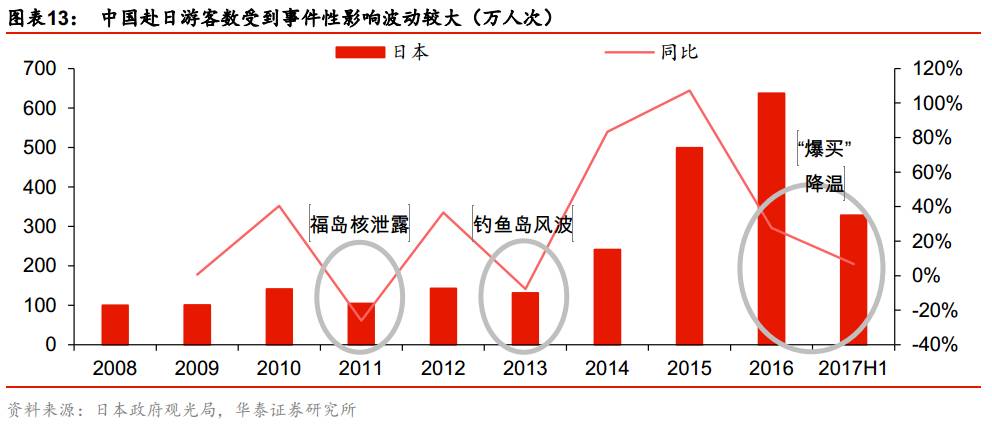

英国旅游总体趋势向好,短期恐袭影响集中释放

中国赴英旅游趋势与赴欧趋势相似,

2016

年低基数,

2017H1

价格同比探底回升。

由于凭借赴欧旅游的“申根签证”无法前往英国旅游(还需英国签证),中国赴英游客数在数量上比法德等欧洲大陆国家小一个数量级;但就趋势而言,

2016

年赴英游客数与欧洲大陆保持了一致的下滑态势,同比降幅约为

6%

(据英国国家统计办公室)。价格方面,

2017

年上半年英国接连发生恐袭事件,需求受到影响,中国赴英团队游价格同期出现明显下降,降幅超过自由行,

6

月逐渐进入旺季后同比差异逐渐收窄,截止

9

月团队游价格同比降幅为

8.50%

(据艾威联合发布的

OPI

价格指数)。

英国团队游这一轮的降价很有可能是由恐袭所引发的让利促销活动。

2017H1

游客数触底反转,保守估计全年游客数增长

4.55%

。

根据英国国家统计办公室数据,

2017

年

Q1

中国赴英游客数为

6.1

万人次,同比增长

15.1%

;考虑到

2017

年发生多起针对英国的暴恐事件,参考

2016

年欧洲大陆暴恐对英国旅游的影响,假定英国

2017Q2

环比增幅与

2016Q2

保持一致为

-11.3%

,则

2017Q2

游客数为

5.4

万人次。由此估算

2017H1

中国赴英游客数约为

11.5

万人次,同比增加

15%

。假定下半年维持历史常态周期增长趋势,保守估计

2017H2

游客数将在

H1

基础上环比增加

80%

左右,达

20.7

万人次;

2017

全年中国赴英游客数预计为

32.2

万人次,同比增长

4.55%

。

签证政策利好效应预计持续释放,乐观估计游客数还有进一步增长空间。

2016年1月11日起,英国向中国公民颁发两年多次往返访问的旅行签证,由原来的6个月签证正式变更为2年内不限入境次数的签证,中国公民每年在英累计可停留180天,但这项签证不适用团队旅游;此外,英国在华签证中心由此前的12个增加到15个。签证政策对于自由行的利好效应将在中长期持续释放,考虑到2016年暴恐事件导致游客数下降,预计该等利好因素可能于2017年开始逐步释放;基于此,我们认为2017全年4.55%的同比增幅应是偏低的保守估计,可能还有进一步提升的空间(假如H2环比增幅由80%升至90%,则2017全年同比增幅由4.55%升至8.28%)。

日韩港台受政治因素影响,同比波动较大

赴日旅游长期需求旺盛,短期爆买降温增速放缓

中国赴日旅游需求旺盛,受突发事件和地缘政治影响较大。

2011

年

3

月日本福岛地震导致核电站反应堆核蒸汽大量泄漏,对旅游产生持续负面影响,据日本政府观光局数据,

2011

全年中国赴日游客数同比下降

26.16%

。

2012

年

9

月日本政府将我国固有群岛钓鱼岛“国有化”,中日经济外交等各领域关系急转直下,

2013

年中国赴日游客数同比下降

7.77%

(其中上半年同比下降

27.03%

),

2014H1

出现低基数效应的反弹。

2014

年

10

月日本扩大外国游客免税商品范围至所有普通消耗品,免征

8%

消费税;叠加

2014-15

年日元对人民币汇价持续贬值,中国部分游客出现赴日“爆买”现象,日本国土交通省观光厅公布的数据显示,

2015

年中国赴日游客人均消费同比增长

17.12%

,比

2014

年扩大

13.22

个百分点。

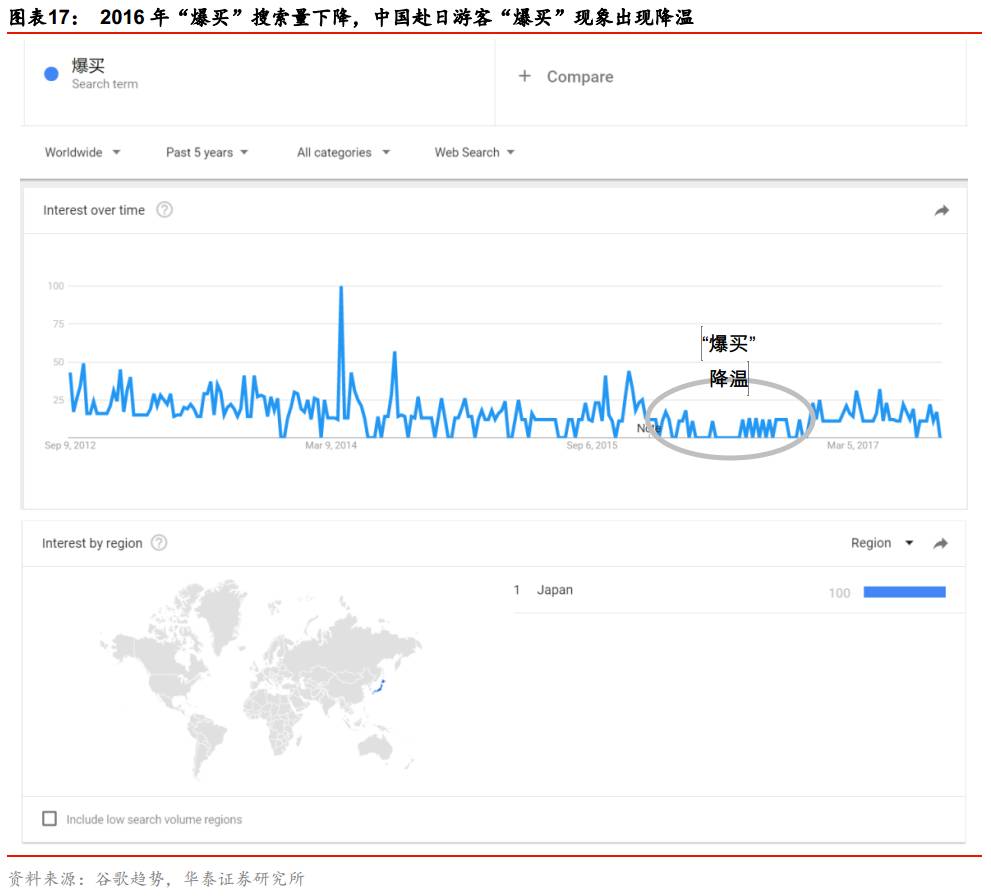

2016

年中国游客“爆买”降温,人均消费额基本回到

2014

年水平,游客数增幅回落。

根据谷歌趋势反映的信息,进入

2016

年后“爆买”搜索量(日本是唯一集中区域)明显较

2014

年和

2015

年出现下降。据日本国土交通省观光厅数据,

2016

年中国赴日游客人均消费金额同比下降

17.65%

(

2015

年同比上升

17.12%

),基本回落至

2014

年水平;而日本政府观光局数据显示,赴日游客数

2016

年同比增加

27.63%

,增幅较上年回落

79.65

个百分点。

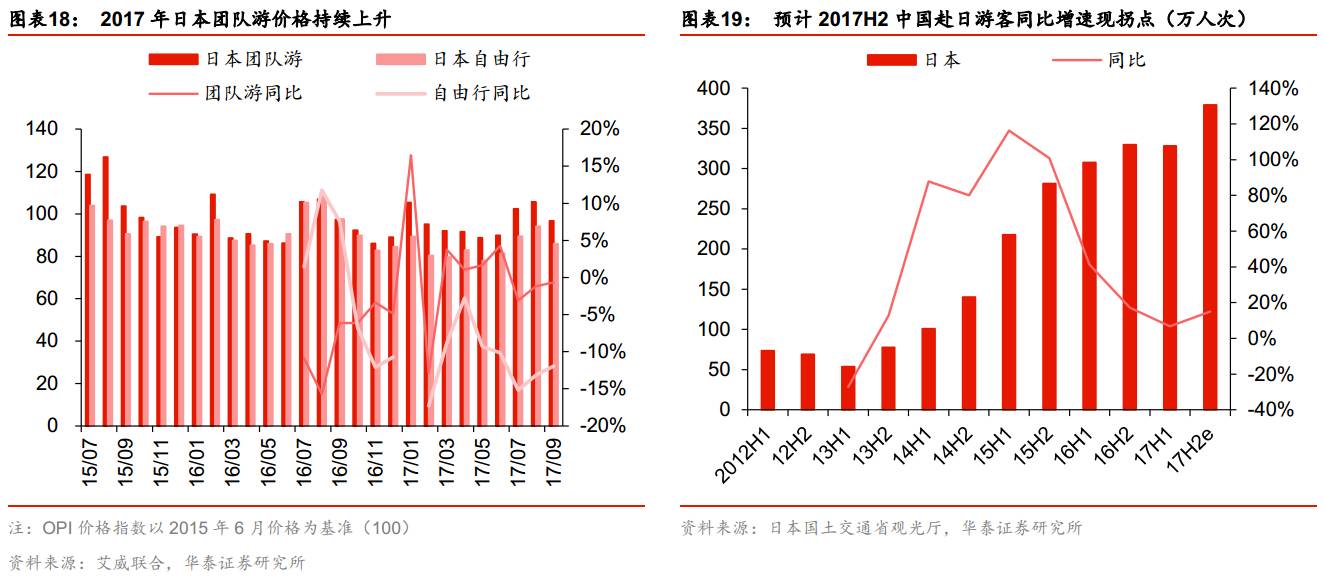

2017H1游客数同比增幅回落趋势减缓,团队游价格同比小幅上扬,Q2中国赴日人均消费额同比小幅回升,我们判断向上拐点将在H2出现,预计2017全年游客数同比增加10.98%。

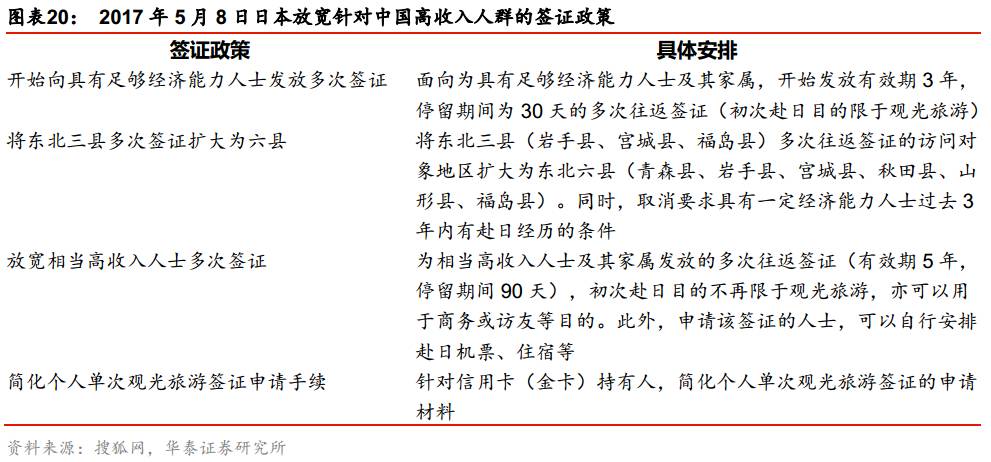

2017H1赴日本旅游人次同比增长6.67%,增速回落趋势有所减缓,团队游价格指数同比增速持续提升,体现出赴日旅游需求持续向好。根据日本国土交通省观光厅数据,2017Q2中国赴日人均消费金额同比上升8.13%,结束之前连续5个季度的负增长态势。人均消费的同比回升一方面来自于“爆买”退潮的影响逐渐减退,另一方面2017年5月日本放宽针对中国高收入人群的签证政策,对赴日游产生积极影响。我们认为赴日旅游将逐渐恢复理性,下半年旅游消费将维持健康增长,考虑基数较低2017H2游客数预计同比增加15%,全年增幅为10.98%。

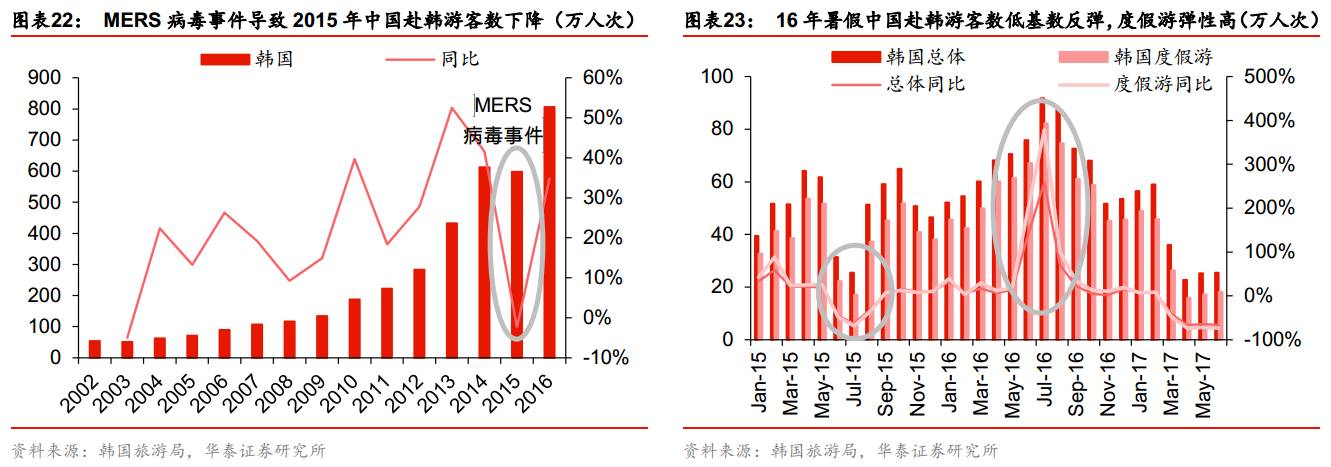

萨德事件影响持续发酵,赴韩游短中期低位徘徊

韩国旅游历史上持续快速增长,

2015

年受到

MERS

影响负增长,

2017

年受到地缘政治影响游客量持续下滑。

根据韩国旅游局公布的数据,

2003-14

年中国赴韩游客数连续

11

年保持两位数增长,

CAGR

为

25.30%

;且总体上看增幅有明显扩大趋势(

2003-08

年

CAGR

为

17.90%

,

2009-14

年为

35.48%

)。

2015

年暑期旺季受到

MERS

病毒短期影响,中国赴韩游客数全年同比下降

2.33%

;

2016

年暑期则相应出现低基数效应的同比迅速反弹,全年叠加持续的签证政策利好同比增长

34.82%

。韩国旅游局根据旅行目的划分的数据显示,赴韩度假游反弹力度明显高于总体水平,

2016

年

6-8

月度假游人数同比增加了

226.59%

,大幅高于中国赴韩游客的总体增幅

156.63%

。

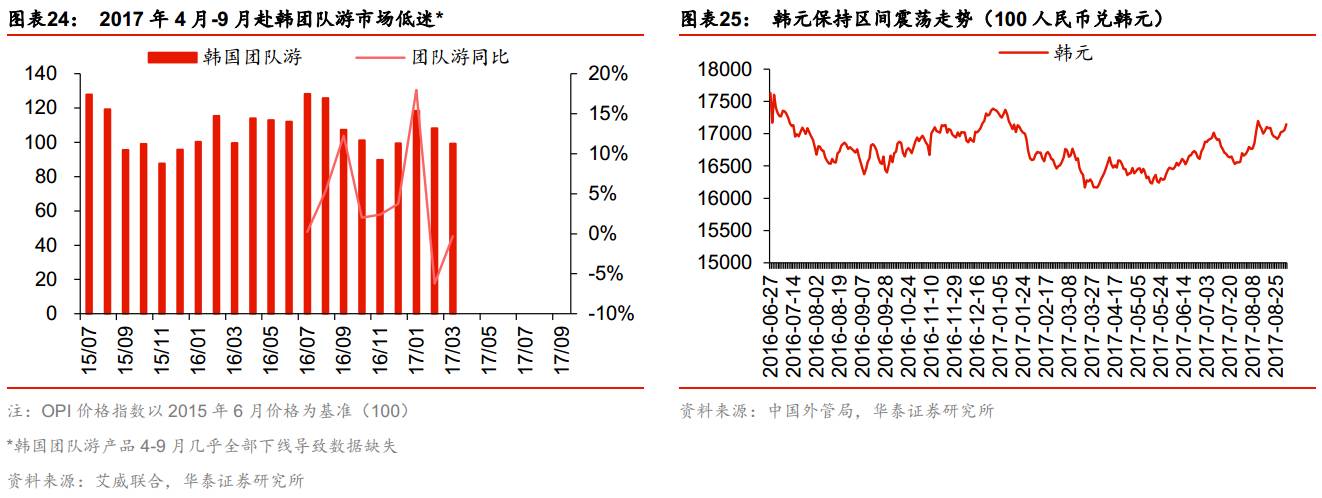

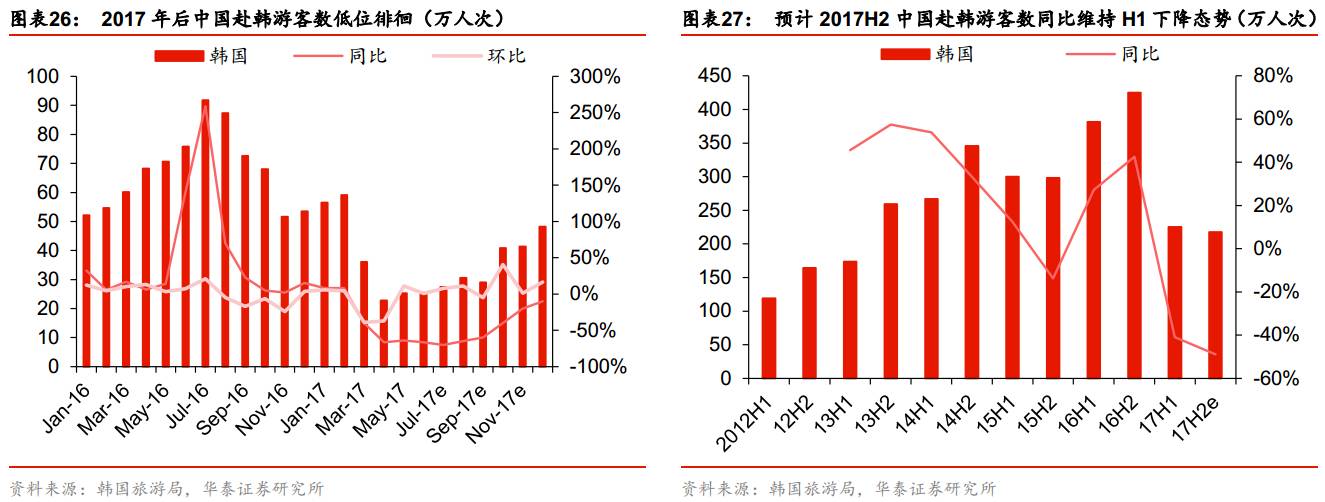

2017

年上半年政治因素导致赴韩旅游市场大幅下滑,预计

Q3

降幅进一步扩大。

进入

2017

年受累于萨德外交风波以及东北亚地缘政治动荡,中国赴韩旅游市场陷入低迷,根据韩国旅游局公布的数据,游客数

1-2

月春节因素同比增加

8.20%

,

3-6

月同比锐减

60.09%

。考虑到

2016

年暑期旺季基数较高,预计

2017Q3

赴韩游客数同比出现更大幅度下降。

预计

2017Q3

高基数效应下游客数同比下降

65.38%

,全年降幅

45.11%

,

2018

年情况暂不明朗。

参考

2017

年

6

月赴韩游客数高基数同比下滑

66.39%

,我们预计

2017

年

7-12

月分别同比减少

70%/65%/60%/40%/20%/10%

,

2017H2

游客数同比下降

48.82%

,

2017

全年降幅为

45.11%

。

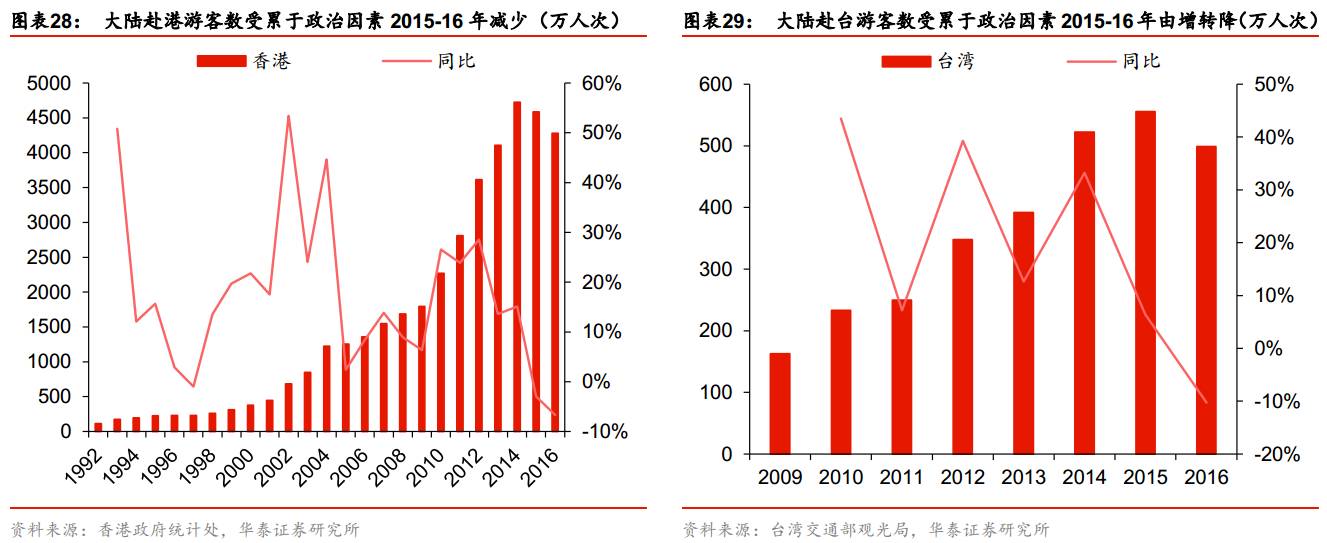

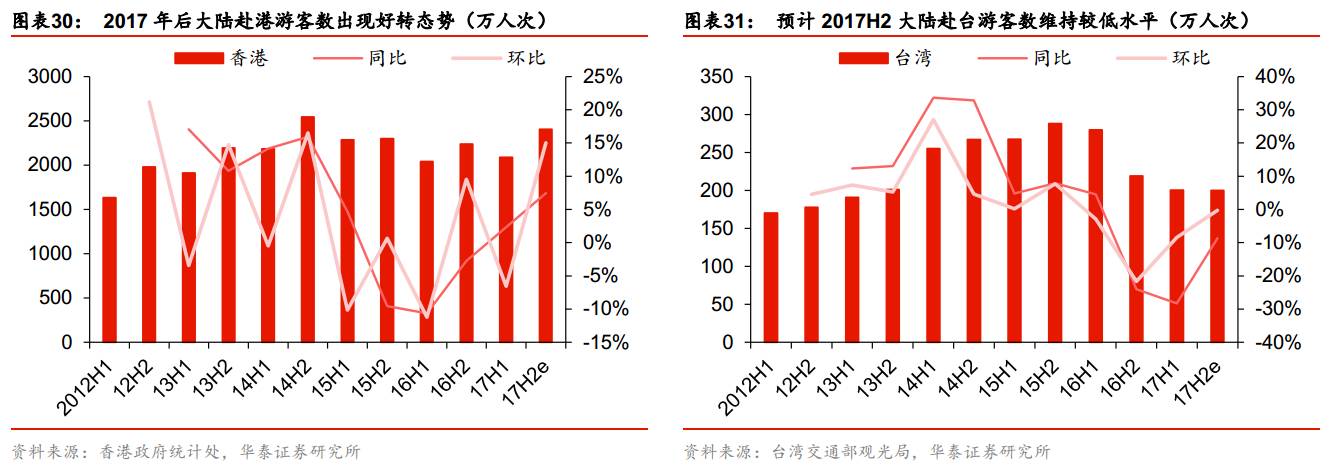

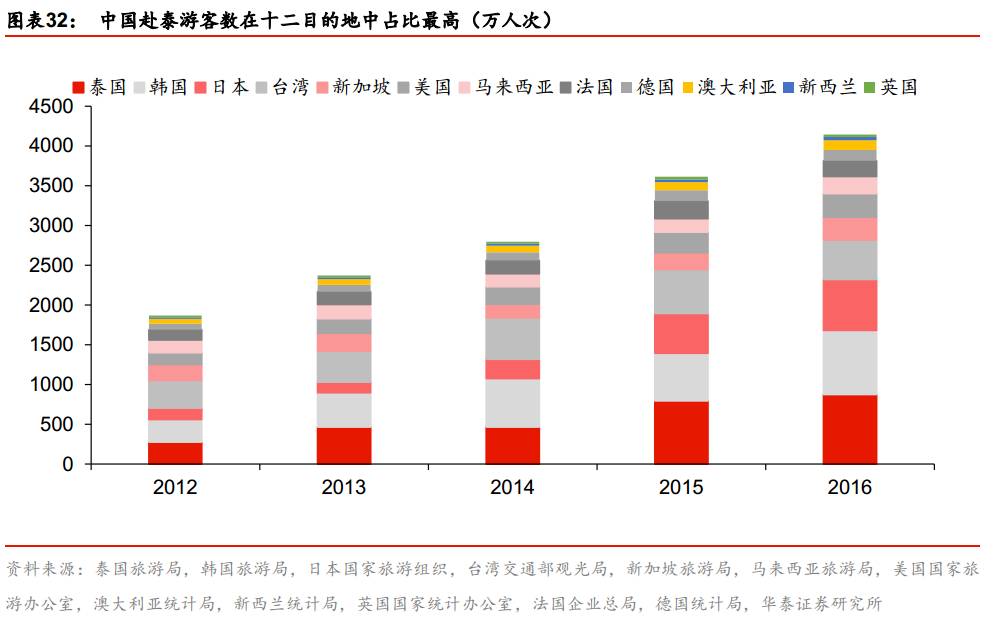

香港游短中期探底回升,台湾游中期受累于政局

港台陆客总体维持较高增速,

2015-16

年政治因素导致增速下滑至负。

据香港政府统计处和台湾交通部观光局数据,

2009-14

年中国赴港、赴台游客数持续快速增长,期间基本保持两位数同比增速,

CAGR

分别为

21.39%

和

26.30%

。

2014

年

9

月香港发生“占中”事件,但随后部分势力逐渐演变为寻求“港独”的“雨伞运动”,对香港旅游业产生持续影响,直接导致

2015

年和

2016

年赴港陆客分别同比下降

2.97%

和

6.68%

。

2016

年台湾执政党轮替,政治因素导致

2016

年大陆赴台游客数出现同比

10.25%

的负增长。

香港政府换届政局趋于稳定,预计

2017

全年陆客人数同比增长

5.01%

。

2017

年

7

月

1

日香港政府完成换届,随着行政和立法机关换届落定,

2017H1

大陆赴港游客数已出现企稳反弹,同比增加

2.34%

,预计

2017H2

环比增幅将恢复至

2014

年之前的常态水平

15%

左右;

2017

全年大陆赴港游客数预计将超

2400

万人次,同比增长

5.01%

。

台湾政治因素具有持续性,预计

2017H2

赴台陆客低基数效应下同比降幅有所收窄,全年陆客人数同比减少

19.69%

。

假定台海两岸政治经贸关系维持现状,我们预计

2017H2

大陆赴台游客数将保持

2017H1

的

200

万人次水平上下,同比来看低基数效应降幅由

H1

的

23.97%

收窄至

8.69%

,

2017

全年预计同比减少

19.69%

。

空难因素消化,东南亚旅游政策利好释放

泰国游长期保持快增,市场整治短期释放较充分

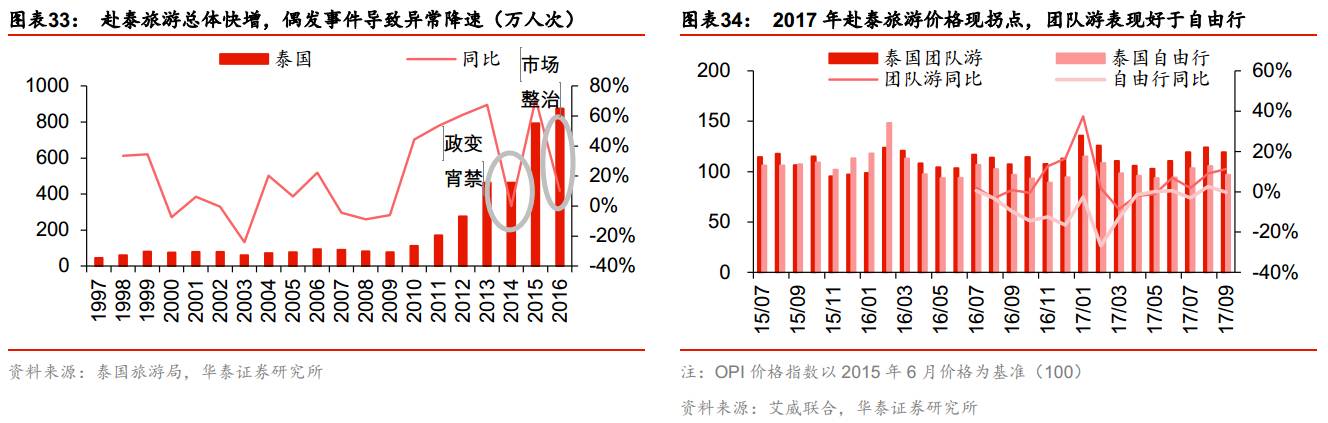

中国出境游目的地中,泰国出游人数最多,对出境游市场影响力较大。

根据各国官方公布的我国出境游目的地数据,

2016

年中国赴泰旅游人数居出境游目的地首位(此前

2013

年、

2015

年也排第一),达

875.75

万人次,在统计的十二个出境游目的地中占比

21.14%

,泰国旅游市场的变动对我国出境游市场影响举足轻重。

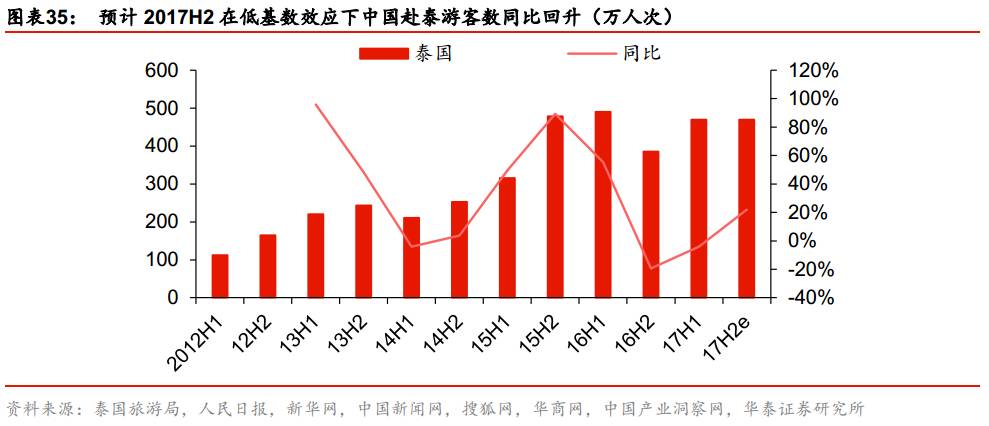

中国赴泰旅游

2009-16

年总体保持快速增长态势,政变宵禁、市场整治等事件导致游客数增速下降。

泰国旅游局数据显示,中国赴泰游客数

2009-16

年六年

CAGR

为

41.33%

,其中

2011-13

年连续三年维持了

50%

以上的快速增长。

2014

年

5

月,泰国陆军司令发动军事政变,

5

月

22

日至

6

月

13

日实施全国宵禁,对

2014

年泰国旅游业造成较大冲击,当年中国赴泰游客数同比增幅由

2013

年的

67.49%

降至

-0.02%

。

2015

年

11

月起泰国向所有外籍游客提供半年多次往返旅游签证,受益于此

2016H1

中国赴泰游客数同比增长

55.34%

;而

2016

年

9

月泰国旅游管理和执法部门整治“零团费”旅游,根据人民日报和泰国旅游局数据,

2016H2

中国游客数同比下降

19.34%

。

泰国团队游价格指数二、三季度出现复苏迹象,表明需求端拐点已显现,四季度价格指数增幅预计在高基数效应下放缓。

根据泰国政府政策,2016年12月1日至2017年8月31日,中国游客在泰国大使馆或领事馆办理旅游签证,免除签证费用,在泰国办理落地签证的费用减半至1000泰铢(减免政策已于2017年9月1日取消恢复原价)。受此影响2017H1中国赴泰旅游价格出现探底回升,二季度同比由负转正,三季度旺季团队游涨价趋势持续,我们预计四季度将维持常态。考虑到2016Q4整治“零团费”导致团队游价格异常上升(同期游客数同比下降),2017Q4价格将在高基数效应下出现一定程度的同比回落。

根据三个较为权威的官方估计综合测算,我们认为

2017H2

我国赴泰游客数可能介于

430-510

万人次之间,中值

470

万人次与

2017H1

游客数环比持平,同比增幅为

21.84%

。考虑到

9

月

1

日起签证费用减免措施取消的负面影响,我们预计

2017H2

环比持平具有合理性;

2017

年中国赴泰游客数将达

940

万人次,同比增长

7.34%

。

1

)人民日报在

2016

年

8

月

18

日对

2016

全年中国赴泰游客数的估计值为突破

1000

万人次,相当于

2016H2

游客数

510

万人次;我们认为该估计日期在泰国整治“零团费”旅游之前,应是未将此影响考虑在内的常态化估计,因此对

2017H2

仍具有参考意义。

2

)据环球网报道,

2017

年

7

月

17

日泰国旅游局局长预计,

2017

年中国赴泰游客数将达

900

万人次;而据华商报报道,

2017H1

赴泰游客数已超

470

万人次,所以保守估计

2017H2

将达

430

万人次。

3

)新华社报道称,泰国智库开泰研究中心分析认为,

2017

全年赴泰的中国大陆游客有望达到

920

万至

940

万人次;即

2017H2

将达

450-470

万人次。

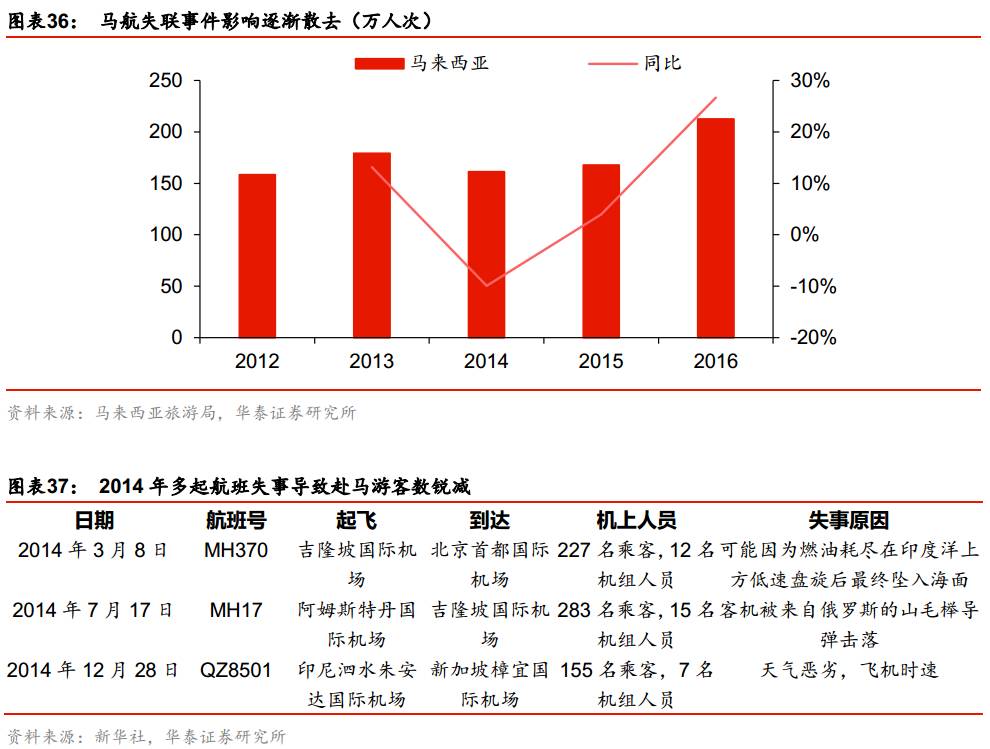

马航阴影逐渐散去,免签政策释放长期旅游需求

马航失联事件冲击东南亚旅游市场。

2014

年

3

月

8

日由吉隆坡飞往北京的马航

MH370

航班起飞后失联,机上载有

227

名乘客,其中大陆乘客

154

人;

2014

年

10

月

10

日澳大利亚交通安全局确认航班可能已坠入海面。之后

2014

年

7

月

17

日马航

MH17

在乌克兰靠近俄罗斯边界坠毁,

2014

年

12

月

28

日亚航

QZ8501

航班失事。接连不断的空难事件给整个东南亚旅游业造成较大负面冲击,马来西亚旅游局公布的数据显示,中国赴马游客数

2014

年和

2015

年同比增速分别为

-9.94%

和

3.96%

。

免签政策推动游客数低基数反弹。

2016

年

1

月

2

日起马来西亚对中国游客实行电子签证(即无需面签);

3

月

1

日到

12

月

31

日,对停留少于

15

天、至少两人成行、拥有往返机票、从中国直飞马来西亚的中国游客实行免签证入境政策(后延长至

2017

年

12

月

31

日)。在签证利好政策的影响下,叠加

2014-15

年被压抑的旅游需求释放,

2016

年中国游客数出现快速反弹,同比增幅达

26.70%

至

212.49

亿人次。

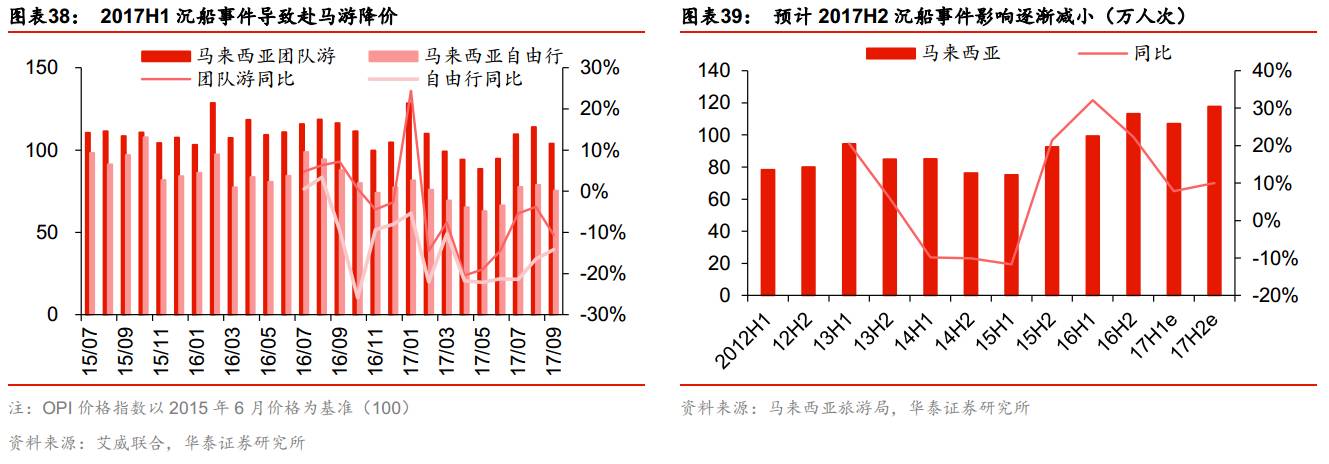

2017

年赴马旅游价格指数同比下降,

H1

游客数同比增幅下滑,预计

H2

增速较

H1

有所提升。

2017

年

1

月载有

28

名中国游客的游艇在马来西亚巴沙洲发生沉船事故,给

2016

年进入恢复期的赴马旅游造成一定的负面影响。进入

2017

年后中国赴马团队游

OPI

价格指数同比持续负增长,暑期旺季也不例外,

9

月降幅较暑期出现扩大趋势;游客数方面,根据马来西亚旅游局数据,

2017

年

1-5

月中国游客数同比增加

7.79%

。我们假设

6

月增幅为

8%

,则

2017H1

同比增长

7.83%

;考虑暑期旺季的有利影响,预计下半年游客数同比增幅可能扩大至

10%

左右,

2017

全年中国赴马游客数同比增长

8.98%

。

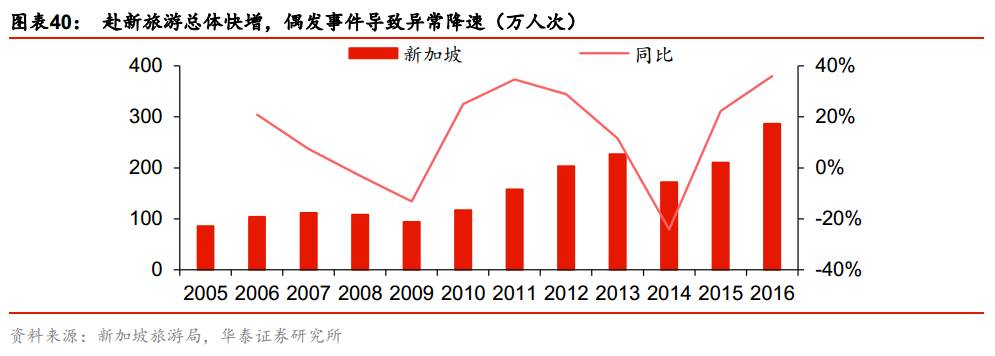

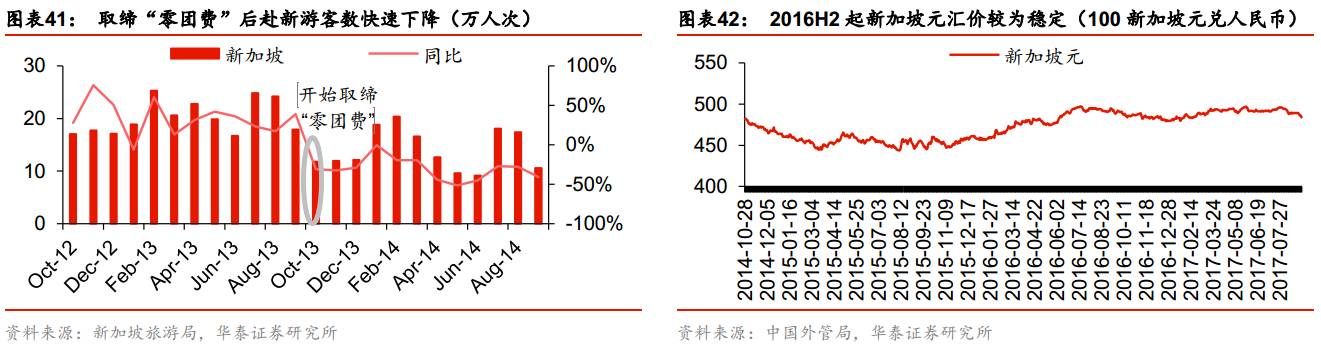

新加坡旅游市场长期景气,短期高基数增速放缓

中国赴新旅游

2009

年以来总体保持增长态势,旅游市场整顿叠加马航事件导致

2014

年游客数异常下降。

新加坡旅游局数据显示,中国赴新游客数

2009-13

年

CAGR

为

24.77%

。

2013

年

10

月我国旅游法正式施行,根据相关法律条款要求

12

月国家旅游局开展取缔“零负团费”行动;受此影响叠加马航事件负面影响,

2013

年和

2014

年中国赴新旅游人数同比增速快速下降,较

2012

年增速分别回落

17.36

和

53.07

个百分点至

11.59%

和

-24.12%

。

2015

出现低基数反弹,

2016

年开通新航线助力游客数同比加速增长。

新加坡旅游局数据显示,中国赴新游客数

2015

年在低基数上出现强势反弹,另外新加坡移民关卡局从

2015

年

6

月

1

日起颁发给中国公民有效期最长可达

10

年的多次入境签证也增强了反弹力度,

2015

全年中国赴新旅游人数同比增长

22.28%

。

2016

年新加坡成功挖掘中国二线市场,实现了与包括重庆、郑州、大连等中国二线城市之间的首航,全年中国游客数同比增幅扩大至

35.97%

,达

286.37

万人次。

2017

前三季度赴新团队游价格上涨,

H1

游客数高基数下同比涨幅收窄,预计

H2

同比增加

10%

。

价格方面,根据艾威联合提供的

OPI

价格指数,

2017

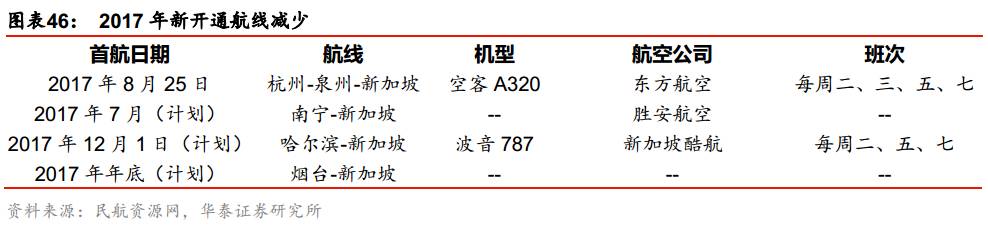

前三季度中国赴新团队游价格基本保持上涨态势(二月由于春节的周期性因素出现同比下跌),且步入暑期旺季后涨幅逐渐扩大;我们认为这说明中国赴新旅游市场整体仍处于高度景气周期,预计下半年涨价趋势还会维持。游客数方面,

2016H1

新加坡与中国多个城市实现首航导致基数较高,而

2017H1

没有新航线开通,游客数同比增速回落至

5.38%

;根据民航资料网提供的信息,截止

2017

年

9

月

5

日预计

2017H2

中新之间新开航线至少有

4

条,同比

2016H2

的

8

条有所下降,我们估计

2017H2

中国赴新游客数同比增加

10%

左右,全年同比上升

7.62%

。

美国游长期快增,签证政策收紧短期利空

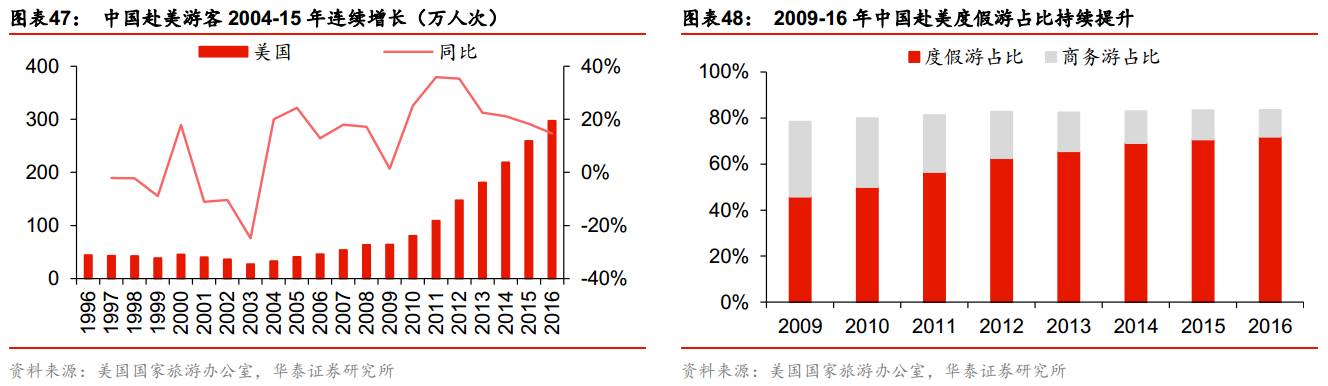

中国赴美旅游长期保持快速稳健增长态势,度假游占比逐年提升,旅游需求旺盛。

美国国家旅游办公室数据显示,中国赴美游客数

2003-15

年持续十三年增长,

CAGR

为

20.21%

;

2012-16

最近五年

CAGR

为

19.16%

,增速较快的同时波幅并不明显,增长较为稳健。

另一方面,根据美国旅游办公室统计,度假游占比快速提升,从

2009

年的

45.8%

上升至

2016

年的

71.8%

。

签证政策转向,限制条件增加,排队时间延长,供给收缩导致游客数出现同比下降,预计

H2

游客数同比零增长。

2016

年底起,美国政府连续调整签证政策,总体方向是增加签证面签比例、可能降低签证通过率,同时面签申请数量增加导致出现积压,等待面签时间相应增加,签证便利性降低,签证政策转向传导至赴美旅游供给收缩。根据美国国家旅游办公室公布的数据,进入

2017

年后中国赴美游客数结束此前保持多年的同比增长态势,

1

月传统旺季同比增长

16.64%

(美国学校寒假通常

1

月结束,该月有较多学生签证),

2

月、

3

月分别同比下降