2017

年

10

月

20

日,牡丹江镜泊湖旅游集团有限公司成功发行镜泊湖景区

2017

年第一期观光车船乘坐凭证资产支持专项计划,成为东北区域首单景区门票收费权

ABS

。从

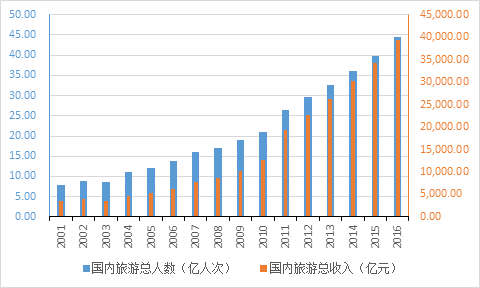

2001

年以来,国内旅游总人数和国内旅游总收入持续递增,年均复核增长率分别达

12.25%

和

17.46%

。

图表

1:

历年国内旅游总人数和国内旅游总收入情况

从政策方面看,旅游业资源消耗低、对经济及其他产业带动系数大、综合效益好,是我国重要的支撑产业,近年来政府对旅游业的政策支持力度不断加大。

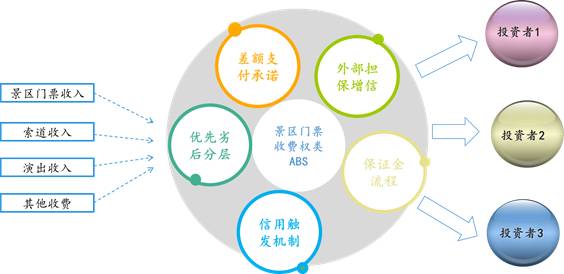

一、景区门票收费权

ABS

景区门票收费权作为一种收费收益权,即是交易双方根据基础权利和交易需要创制的一项约定权利。其资产证券化本质上还是通过结构化设计将未来一段期间的收费收益权利所产生的现金流提前变现。基础资产可以是各类景区门票收入、索道收入、演出收入及其他项目收费等。现金流稳定程度取决于特定原始权益人未来的生产运营能力并受宏观行业地域等因素影响较大,因而不确定较高。亦基于以上因素考虑,一般在该类基础资产筛选时,可适当考虑下列因素:

(

1

)景区已有较长时间运营记录,且历史收入情况稳定,未来具有增长潜力;

(

2

)拥有明确的入园凭证收费文件:收费标准明确,收费期限到期日不晚于

ABS

到期日(收费可续期除外);

(

3

)基础资产权属清晰,不存在权利限制情况,或通过适当安排可以解除权利限制;

(

4

)考虑持续运营情况,运营成本不能过大,或者运营成本可由其他收入覆盖;

由于很多景区都是由事业型单位运营,门票收入全额上缴地方财政,专款专用,因此将景区索道收入、其他运营收入作为基础资产可行性更大。景区门票收费权在满足取得财政部门或有权部门按约定划付购买服务款项的承诺或法律文件前提下,亦有可能作为基础资产。

图表

2

:景区门票收费权

ABS

结构图

自《关于进一步促进旅游投资和消费的若干意见》(国办发〔

2015

〕

62

号)颁布以来,至

2017

年

10

月

20

日,以景区门票收入(包括入园凭证、景区服务费、索道乘坐凭证等收入)作为基础资产发行资产证券化产品共计

5

笔,发行规模

24.73

亿元。具体见下表:

图表

3

:已发行景区门票收费权

ABS

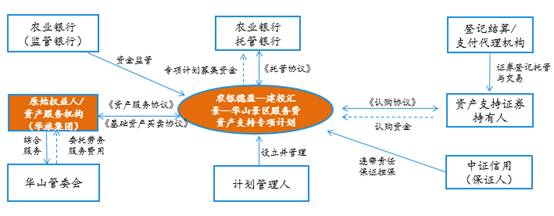

其中,农银穗盈—建投汇景—华山景区服务费资产支持专项计划作为市场首单全国首单

5A

自然景区资产证券化项目,由陕西华山旅游集团有限公司作为原始权益人

/

资产服务机构,中国农业银行担任托管银行和监管银行。

图表

4

:农银穗盈—建投汇景—华山景区服务费资产支持专项计划交易结构图

此次专项计划发行总规模

2.12

亿元,根据不同风险收益期限特征,本次证券分为优先级资产支持证券和次级资产支持证券,优先级可进一步分为优先

A1

、优先

A2

、优先

A3

和优先

A4

,评级均为

AAA

,合计

2.00

亿元,按照每半年付息并摊还本金。次级资产支持证券

0.12

亿元,能够为优先

A

级证券提供

5.66%

的信用增进。

在信用支持方面主要引入了差额支付承诺和连带责任保证担保机制,由原始权益人华旅集团不可撤销及无条件地向计划管理人(代表专项计划)承诺,对专项计划账户内资金余额不足以支付优先级资产支持证券的各期预期收益和全部未偿本金的差额部分承担补足义务。保证人中证信用为原始权益人履行资产支持证券回购义务和差额补足义务提供全额不可撤销的连带责任保证担保,当发生担保责任启动事件时,计划管理人有权要求保证人履行保证责任,除此之外,并设置了系列的加速清偿事件等权利完善措施。