传媒内参导

读

:

最新消息,证券时报记者向证监会相关部门求证,近期关于IPO审核“内部通知”的三大传闻均与事实不符,且相关部门并未对传闻所涉内容进行过修改研究。

4月底,某财经评论人在微博上发文称,“据传:面对疯狂而来的Pre-IPO,证监会内部通知:第一,上市辅导时间要一整年,地方证监局验收合格后才能报材料,这意味着还没有辅导的公司,至少要1.5年后才可以报材料,所有公司一视同仁:第二,创业板3000万,主板和中小板5000万利润,作为报材料基本条件:第三,影视、传媒、娱乐(含游戏)、文化和互联网,原则上劝退。”

权威人士表示,当前,除对国家规定已经作出限制规定行业,如类金融企业限制上市外,证监会并未对其他行业企业IPO条件作出特别的限制,所有企业都是按照受理顺序来审核过会。IPO审核过程中,对拟上市企业财务门槛和辅导期的要求均无变化。

同时,上述人士指出,但有一点是不同的,就是信息披露要求。考虑到某些行业的特殊性,从保护弱势群体和中小投资者的角度出发,真实、准确、全面的反映发行主体的原貌,证监会针对不同行业的信息披露要求或有不同。

尽管传言被否,但传媒板块存在的问题不可回避。

传媒板块PE估值处五年最低,

投资人在担心什么?

来源:蓝鲸传媒 编辑:张子龙

部分资料来源:证券时报、中国证券报

传媒板块各家上市公司的2016年年报及2017年一季报陆续公布,行业整体依然呈现持续增长,安信证券统计发现,2016年全行业营收同比增长幅度为24.62%,归母净利润同比增速为32.51%。2017年一季度全行业营收同比增长15.20%,归母净利润同比增长34.86%,行业依然呈现持续的增长性。

但另一方面,行业估值疲软、股权质押风险集聚等问题逐渐浮现。

板块PE估值处近5年来最低水平

经过两年调整,传媒板块PE估值已处近5年来最低水平,根据证券时报统计,对应2017年盈利估值仅27,远低于2015年的70倍,甚至低于2013年的47倍,各子行业龙头公司估值普遍处在25倍左右水平。而横向比较,传媒估值在TMT中最低,在申万28个一级行业中处于中位水平。

安信证券此前仔细拆分传媒五个子板块129只个股近两年的内生增速后,电视剧、游戏、教育54%、33%、26%的内生增速对应目前27、29、42倍PE估值。

其中,上市公司中表现最好的是游戏板块,营收利润的增速均排名靠前,影视动漫及广告营销板块在2016年表现相当,而2017年一季报中影视动漫营收利润增速出现了下滑。

出版及广电系等传统传媒领域的增速依然靠后,尤其广电在2017年一季度的同比增速出现了负增长。行业大幅增长的主要原因还是并表因素。行业大幅增长的主要原因还是并表因素。

证券时报提出,传媒在成长板块中估值最低,市场对传媒的担心可能包括:外延受阻、商誉减值,而这对应日趋严格的行业政策和行业内频频借用金融杠杆、抄袭、低俗内容频出等现象。

从传媒产业的扩张来看,能够进入的领域越来越有限,而已进入的领域洗牌正在加速:

以直播产业为例,去年年底到今年5月,广电总局、国家网新办相继出台针对直播行业出台行业管理新规,规定了资质许可制度;

在新闻信息生产领域,5月2日出台的《互联网新闻信息服务管理规定》,明确规定非公有资本不得介入包括政治、经济、军事、外交等领域的互联网新闻信息采编业务,从新闻源头、平台主体责任和新闻内容的监管等多方面进行了,被外界解读为目前最为严格的网络新闻信息管理,这对于计划进入新闻采编领域的其他行业资本而言,是重大利空。

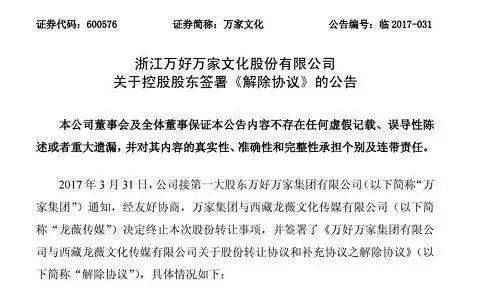

从行业商誉看,传媒行业正在成为金融杠杆的重灾区,赵薇旗下龙薇传媒高杠杆收购万家文化一时间引发市场热议,其用股权进行抵押融资借款的方式被质疑是“空手套白狼”。

而剧本抄袭侵权现象频频出现,点击量造假已成为视频平台、内容生产者之间心照不宣的潜规则。

并购监管收紧,

传媒行业成为股权质押“重灾区”

一方面是资本对传媒版权日趋谨慎,另一方面,传媒行业正在成为股权质押风险集聚区。

根据长江证券的数据统计,截至4月21日,传媒行业新增质押市值落入警戒线和平仓线20%以内的数额最多,落入警戒线20%以内的新增市值达373.7亿元,落入平仓线20%以内的新增市值达121.3亿元。