转自:财经观潮(ID:guide0929);作者:潮哥

楼市政策如同金庸武侠中的百花错拳,你永远不知道下一招会是什么,令炒房客与开发商防不胜防!

最新数据披露,楼市继“限限限”之后,又进入了“罚罚罚”阶段。

罚单超千张,最高1670万

今年4月份,银监会下发《关于切实弥补监管短板提升监管效能的通知》的贯彻执行:

该通知强调,要加大监管处罚力度和透明度,各级监管部门要充分运用监管措施、行政处罚等监管权力,提高违规成本,增强监管威慑力。

同时,按照行政信息公开“双公示”要求,在规定时间内向社会公众公布重大监管处罚信息。

截止到8月,据上海证券报统计数据显示,各级银监局针对给开发商、个人等违规发放贷款的行径,对大小银行开出罚单累计超过1000张,所有罚单中有2/3是与信贷有关。

其中最高额度的一张罚单是针对平安银行“内控管理严重违反审慎经营规则、非真实转让信贷资产等”开出的,数额高达1670万元。其次是华夏银行,罚单金额为1190万元。第三是恒丰银行,罚单金额为800万元。

地方银监局也密集开出罚单,据数据统计:

在开出的一千多张罚单中,各地银监局共开出480张行政罚单。其中,7月开出36张罚单,罚款金额为1390万元;6月开出164张罚单,为上半年所开罚单数量最多的月份。

其中地方银监局开出的最高罚单金额高达200万元,是针对浦发银行广州分行违反审慎经营规则所罚。

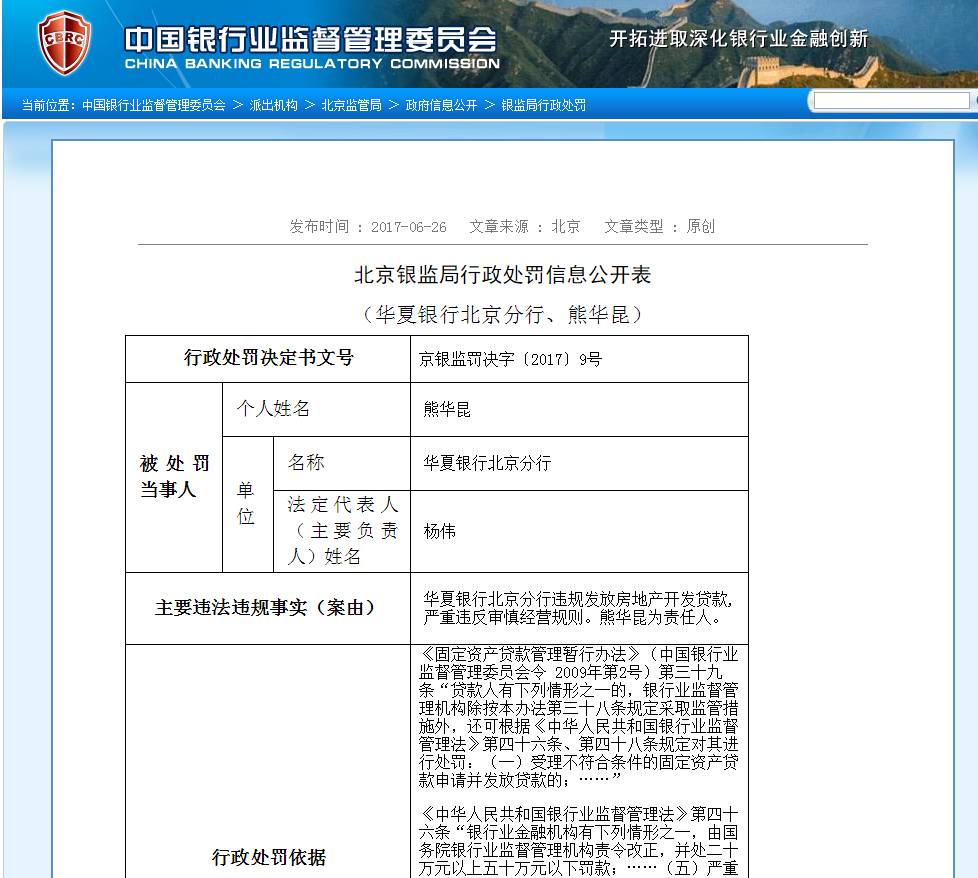

6月26日和7月26日,针对违规给开放商发放贷款的行为,北京与深圳分别对华夏银行北京分行、深圳农村商业银行开出了两张罚单。

北京银监局对华夏银行北京分行开罚

深圳银监局对深圳农商银行开罚

处罚力度空前

无论是银监局还是地方分局,从他们对于违规银行的处罚数量还是金额上都可以看出,今年的处罚力度特别大。

据公开数据与《投资者报》不完全统计显示,今年第一季度,整个银监系统开出485张罚单,罚处金额合计1.9亿元;处罚责任人员197名。

其中,取消19人的高管任职资格,禁止11人从事银行业工作。到了二季度,罚单书飙升至804张,其中,6月的处罚单达到今年以来的顶峰,全月开出350张罚单,罚款金额达到0.78亿元。此外,上半年整体罚款规模近3.4亿元。

被罚主体包括国有大行、股份制银行、城商行、农商行、外资银行和村镇银行甚至是资产管理公司。

那么问题来了,各级银监局为何在今年处罚力度集体爆发呢?原因有三:

1、信贷金额,尤其是的住户信贷金额规模再创新高,风险加剧。

年初中国人民银行就披露数据,2016年全国贷款新增12.65万亿元,同比多增9257亿元。

其中仅住户部门增幅最大,同比多增了5.68万亿元,占比45%,较2015年同一指标的数据增长了2.63万亿元,再度刷新历史纪录。

而央行的数据显示,2016年企业的新增贷款规模则同比反而减少了1.28万亿。说明,大量的贷款没有流进实业,而是流进了房地产,这中流向不利于国家的经济发展。

2、贷款乱像丛生,危及到金融体系的安全。

在第一部分介绍的许多被处罚的银行如平安、华夏、恒丰等,都是因为对开发商和个人进行了违规贷款。

违反同业审慎经营原则的乱象五花八门。许多企业或个人,通过以贷转存等方式虚增存款、违规授信、贷款五级分类违规等信贷业务违规也很普遍。其中,涉及房地产领域的授信成为一线城市银行及分行信贷违规的显著特点。

3、从资金源头上控制房价,拉住楼市这头牛。

根除贷款乱象,是为了收紧资金,从根源上治理、解决高房价。一方面,减小开发商拿地的杠杆,另一方面也让借机炒房的谋利者们知难而退。

近日,央行发布的中国区域金融运行报告(2017)中就为房地产和去产能划出了清晰的金融政策底线:在支持居民合理自住购房同时,严格限制信贷流向投资投机性(“两投”)购房;停止对落后产能的金融支持。

白纸黑字写得清清楚楚,严格控制投机性购房,从源头上切断他们的炒房资金。

如何影响房价

房价上涨的根本原因是需求,直接原因是资金。

因此解决高房价的办法也只有两种,一种是从根本上解决供需矛盾,也即在人口不断流入的中心城市增加住房供应量。

近一两个月以来推进的“租售同权”、“住房共有制”等均是为了增加住房供应量,解决供需矛盾。

另一种,是辅助方式,是从源头上开始限制资金流动,银监会加强对银行体系的建构,整顿、整理乱象,就如同拧紧了楼市资金的“水龙头”。

当然,这并不影响真正的刚需客购房,因为银监会惩罚的是银行违规放贷,并不是不允许放贷。也就是说,“水龙头”只是被拧紧而不是拧死。

以上两种方法齐施,相辅相成,热点城市高房价必将得到平抑。

不得不说,为了维持安定祥和的换届氛围,更为了中国梦的实现,政府打压高房价的决心和意志,不容置疑。

如果还有人心存幻想,意图在惊涛骇浪中入局再捞一把,那结果必然是被浪潮卷走,尸骨无存。

【版权声明:本文为“财经观潮”原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】