文 陈莉敏/戴康

一直以来IPO发行在募资规模和发行方式等方面都受到严格控制,而再融资和减持等方面的规定则相对宽松。蓝筹白马难以凭借流动性溢价和信用溢价获得相对高估值,而伪成长企业却凭借兼并收购或被借壳预期维持估值溢价。随着IPO常态化、再融资新规和减持新规等一系列监管政策的完善,A股估值体系正在发生重估,流动性溢价和信用溢价将上升,壳价值下降,业绩优良的蓝筹股、价值龙头将获得信用溢价,伪成长股将面临融资受限,成长股将进一步分化。市场长期将健康发展和资源将得到有效配置。货币信用双紧阶段继续“以龙为首”。

监管重塑,价值重估

一直以来IPO发行在募资规模和发行方式等方面都受到严格控制,而再融资和减持等方面的规定则相对宽松。上市公司新股发行募集资金有限,转而依靠再融资补充,利用一二级市场价差频繁兼并重组、随后大幅减持套利。蓝筹白马难以凭借流动性溢价和信用溢价获得相对高估值,而伪成长企业却凭借兼并收购或被借壳预期维持估值溢价。并购重组中不乏“忽悠式”、“跟风式”和盲目跨界重组。随着IPO常态化、再融资新规和减持新规等一系列监管政策的完善,A股估值体系正在发生重估,流动性溢价和信用溢价将上升,壳价值下降,利于市场长期健康发展和资源有效配置。

过去A股估值体系中蓝筹白马相对低估

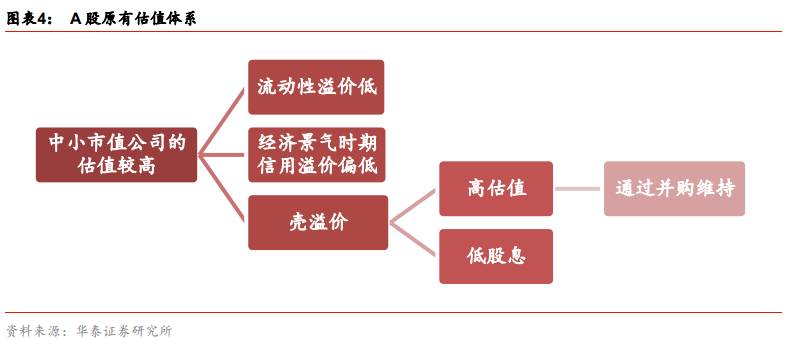

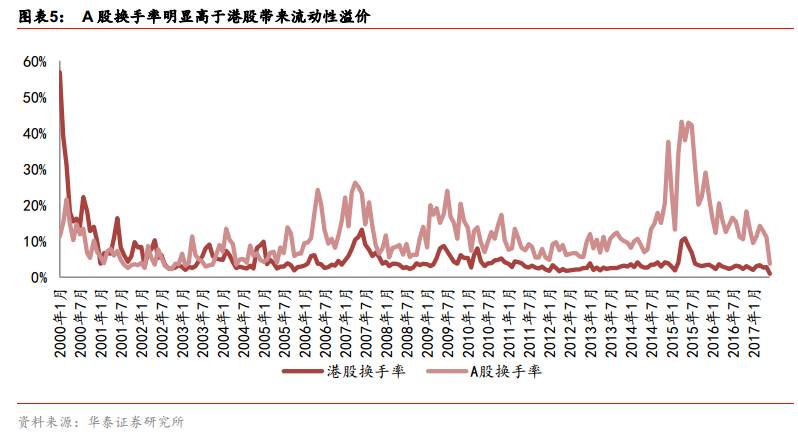

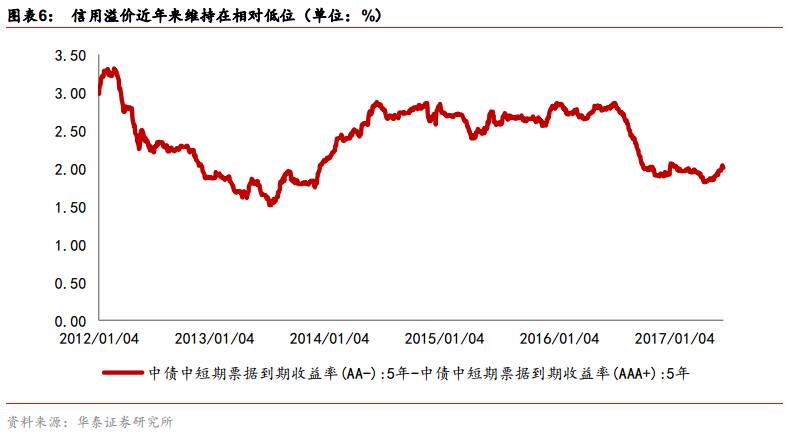

A股过去的估值体系主要表现为流动性溢价和信用溢价偏低、整体存在壳溢价。2014年至2016年市场对频繁并购重组公司给予高估值,而对业绩平稳增长的蓝筹白马却相对低估。一方面,由于A股市场的换手率高于可比较的H股等市场,换手率高意味着流动性溢价下行。另一方面,稳定的宏观经济环境也让市场的信用溢价处于低位。当经济景气时,企业债违约率下降,企业债的信用溢价也理应相应下降,则信用溢价对股票估值的影响相对较小。因此业绩蓝筹相比具有壳溢价的中小市值企业估值偏低。

IPO常态化和监管趋严重塑A股估值体系

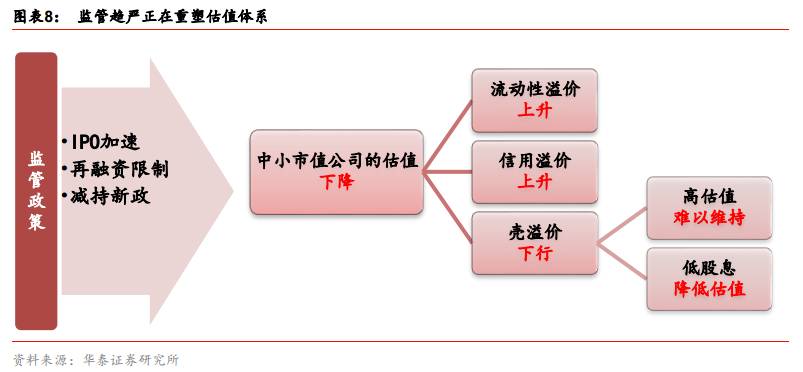

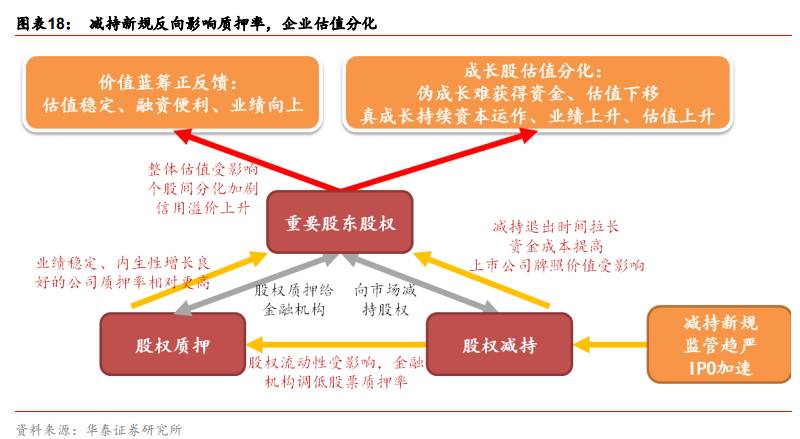

当前IPO常态化和市场化,有助于降低壳资源炒作。同时为保障市场健康发展,配套监管政策也从严制定:再融资审核加强以避免过度融资;减持新规出台堵住了过去的监管漏洞,一二级市场套利空间将逐步收缩。A股流动性溢价、信用溢价和壳溢价将被重估。不同于市场仅关注股权质押风险敞口,我们认为在减持新规的影响下,股权质押风险敞口规模的扩大还将进一步推高市场的流动性溢价和信用溢价。

减持新规和股权质押共振,流动性溢价上升

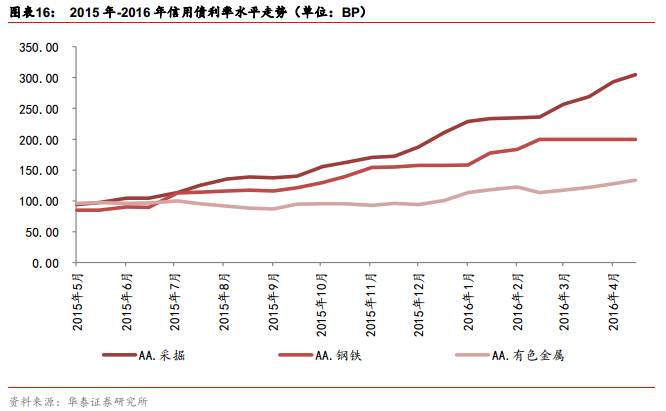

上市公司股东通过减持套现可快速将股权变现获得流动性,2015年和2016年上市公司股东通过减持套现分别达到5479亿元和3591亿元,但随着减持新规出台重要股东持有的股份流动性变差,重要股东减持安排将被延后,上市公司资本运作能力下降,市场流动性溢价上升。此外,股票质押也是上市公司流动性的主要来源,减持新规将降低股票流动性从而制约上市公司融资,最终影响上市公司估值。

减持新规使得企业间股权质押率进一步分化,市场信用溢价上升

减持新规对股票流动性的影响还将使金融机构调低股票质押率,市场信用溢价上升、企业估值分化加剧。减持新规限制重要股东股权流动性,通过资本运作推动的短期波动影响下降,金融机构更加重视企业的持续发展和盈利的持续改善,依据公司长期表现针对性地调整质押率。业绩优良的蓝筹股、价值龙头将获得信用溢价,伪成长股将面临融资受限,成长股将进一步分化。

监管重塑利好内生性增长良好的股票

监管趋严将带来市场估值体系的重塑。减持新规不仅影响着股票流动性溢价,同时还通过股权质押反向影响股票的信用溢价,内生性增长良好的标的将长期受益。中长期来看,业绩优良的蓝筹股、价值龙头将获得信用溢价。而过去通过并购等短视功利的资本运作提升业绩和估值的成长股将面临去伪存真,只有真正因资本运作提升长期业绩的公司才能持续吸引资金。市场估值体系正在重塑,“以龙为首”将继续主导市场。

监管环境深刻影响A股估值体系

过去A股市场的估值体系是在特定监管政策环境下建立起来的。一直以来,IPO发行在募资规模和发行方式等方面都受到严格控制,而再融资和减持等方面的规定则相对宽松。A股流动性溢价和信用溢价偏低,蓝筹白马相对低估。中小市值成长股壳价值水涨船高,不断通过兼并收购维持高估值。

过去中小市值股估值畸高

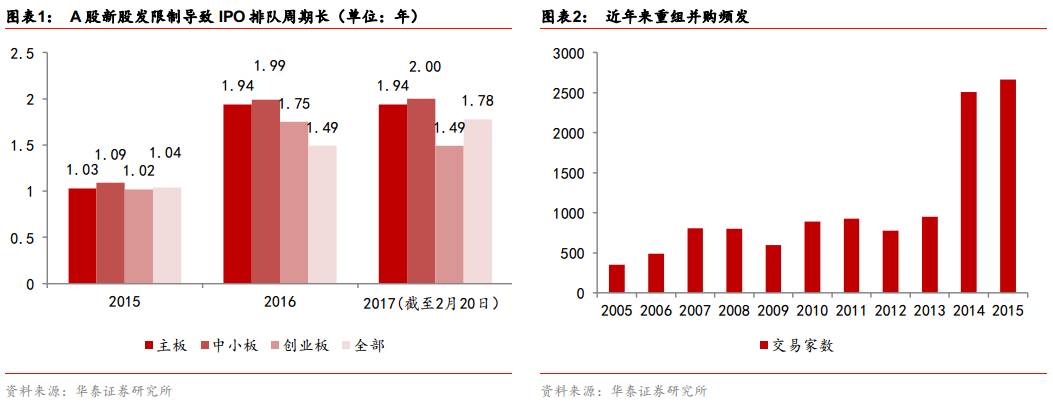

过去业绩蓝筹相对低估,中小市值股壳价值水涨船高。IPO发行制度改革摇摆不定、IPO排队周期长,导致A股估值明显溢价,企业不断通过再融资和并购重组兑现估值溢价。这些并购重组中不乏“忽悠式”、“跟风式”和盲目跨界重组,加上IPO“堰塞湖”问题,深刻影响了A股资源配置效率。

从市盈率水平国际比较来看, A 股一直处于高相对估值状态,尤其中小市值个股估值水平明显上升。 以 AH 股对比为例, A 股估值相比港股估值溢价明显。尤其小市值个股溢价水平更加明显。除了两地交易者的差异外,更主要在于两地监管环境不同, A 股市场股票发行在募资规模和发行方式等方面都受到严格控制,股票供应相对稀缺,从而存在壳溢价。

过去 A 股估值体系中蓝筹白马相对低估

A 股过去的估值体系主要表现为流动性溢价和信用溢价偏低、整体存在壳溢价。 A 股自2014 年至 2016 年的估值体系表现为对频繁并购重组公司给予高估值、对业绩平稳增长的蓝筹白马相对低估的现象。市场的换手率较高,导致流动性溢价下降,而稳定的宏观经济环境也让市场的信用溢价处于低位,业绩蓝筹的估值因此相对低于具有壳溢价的中小市值企业。

A 股较高的换手率导致 A 股流动性溢价下降。 换手率的上升意味着流动性溢价的下降。 通过 A 股与港股的换手率对比和估值溢价对比就能发现, 2005 年 6 月以前, A 股公司的换手率基本低于港股,由此导致 AH 股估值溢价的下降。而之后 A 股溢价的重新上升也与 A股流动性优势的恢复明显相关。

经济景气时期, 信用溢价对股票估值的影响相对较小。 当经济景气时,企业债的违约率下降,企业债的信用溢价也理应相应下降, 信用溢价对股票估值的影响也相对较小。 以五年期中债中短期票据到期收益率(AA-)和中债中短期票据到期收益率(AAA+)的差值来估测当前市场信用溢价可以发现,近年来信用溢价维持在相对低位。

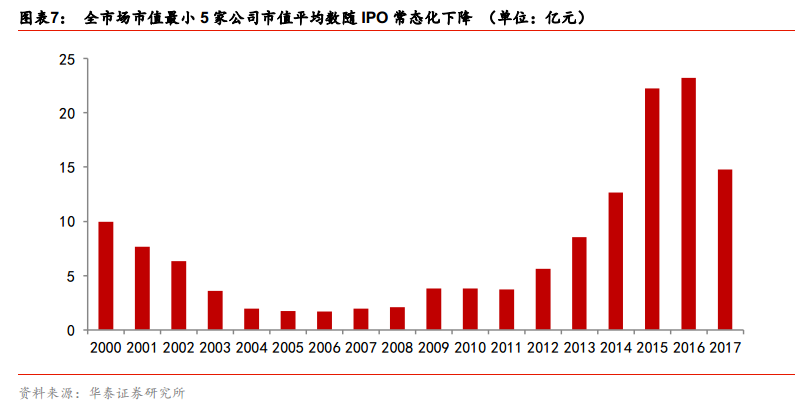

壳溢价也是股票估值溢价的重要构成,尤其对于中小市值个股。由于 IPO 排队周期长,上市公司重组并购频发,因此市场对上市公司给予一定壳溢价, 分析全市场市值最小 5 家公司的市值平均数可以一窥 A 股的壳溢价, 在过去三年这一数据增长到 20 亿以上,近期随着 IPO 发行节奏加快, 快速下降到 15 亿以下。

监管趋严正在重塑估值体系

当前 IPO 常态化下监管正逐渐趋严,再融资审核加强、减持新规出台堵住了过去的监管漏洞,同时也带来 A 股流动性溢价、信用溢价和壳溢价的重估。 此外, 不同于市场仅关注股权质押风险敞口,我们认为在减持新规的影响下,股权质押风险敞口规模的扩大还将进一步推高市场的信用溢价。从整体估值来看, 上市公司股东通过减持套现获得流动性,但随着减持新规出台重要股东持有股份流动性受到影响, 市场流动性溢价上升。从结构性影响来看, 减持新规影响到质押股票流动性的同时,还将推升市场信用溢价。 业绩优良的蓝筹股以及内生增长可持续的成长股才能获得相对高估值, 而过去依靠短视的资本运作短期内提高业绩和估值的伪成长企业将不再获得过去的高估值。 这将推动估值体系与投资理念与成熟市场接轨, 促进资本市场的健康发展。

A股估值体系重构: 流动性溢价和信用溢价上升、 壳价值下降

监管趋严正在重塑估值体系:( 1) 重组新规出台, 2017 年定增融资规模出现了明显缩减的迹象, 截止目前完成融资 6384 亿元,较去年同期大幅下滑 26%。( 2) IPO 常态化, IPO加速使得小市值公司壳溢价快速下降, 自 2016 年 12 月以来新股上市达到每周 1 批次的频率,平均每天三家新股上市。 2017 年至今已发行新股 222 家, 是去年同期的三倍多。( 3) 减持新规出台, 完善原有监管对象大股东、董监高的监管体系,堵住监管漏洞。 首次公开发行前股份和非公开发行股份的减持被纳入监管,锁定期被变相延长; 通过限制通过大宗交易减持,大股东集中减持的问题基本得到解决, 同时,董高监离职后减持规则也被明确,监管体系更趋完善。 在这一系列监管政策影响下, 流动性溢价和信用溢价上升、壳价值下将, 创业板指数和上证指数波动开始出现明显的分化趋势。

减持新规和股票质押风险共振, 市场流动性溢价上升

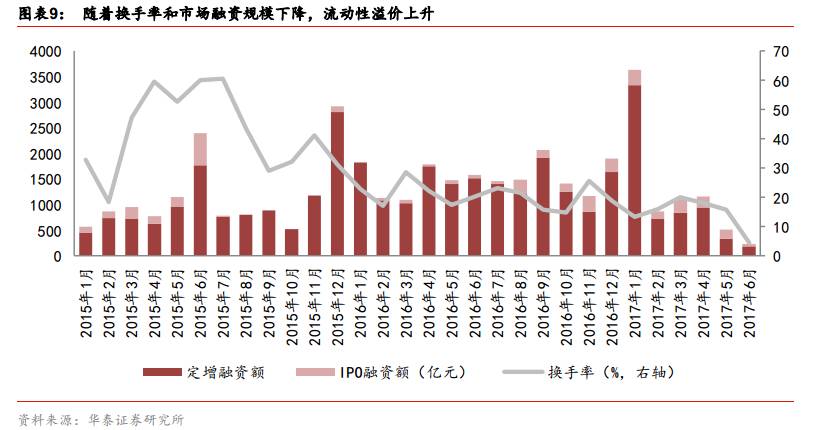

上市公司股东通过减持套现获得流动性,但随着减持新规出台重要股东持有股份流动性受影响,市场流动性溢价上升。2015 年和 2016 年上市公司股东通过减持套现分别达到 5479亿元和 3591 亿元。市场换手率也随着股东减持规模、 IPO 融资规模同步波动。随着减持新规出台后,重要股东减持安排将被延后, 上市公司并购重组等资本运作的能力下降。我们预计今年减持规模减少幅度至少为原解禁规模的 20%左右。预计市场的换手率将进一步下降, 加深对市场整体估值水平的影响。

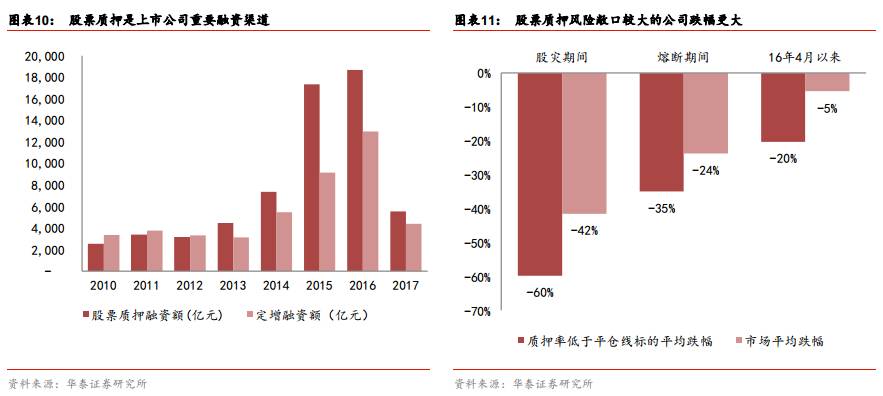

股票质押是上市公司重要融资渠道,减持新规将降低股票流动性从而制约上市公司融资,最终影响上市公司估值。股票质押和定向增发是上市公司重要的融资途径。2016年和 2015年股票质押融资额达到约 1.87 万亿和 1.73 万亿,是当年定增融资额的 1.9 倍和 1.4 倍。减持新规将影响上市公司股票流动性,金融机构将调低流动性较差公司的股票质押率,进而制约上市公司的融资,对其业绩也将产生间接影响。对比 A 股历次流动性风险较大时期股票质押风险敞口对股票涨跌幅影响可以发现,处于低于平仓线以下标的调整幅度大于市场平均。这也验证了质押风险对上市公司估值的负面影响。

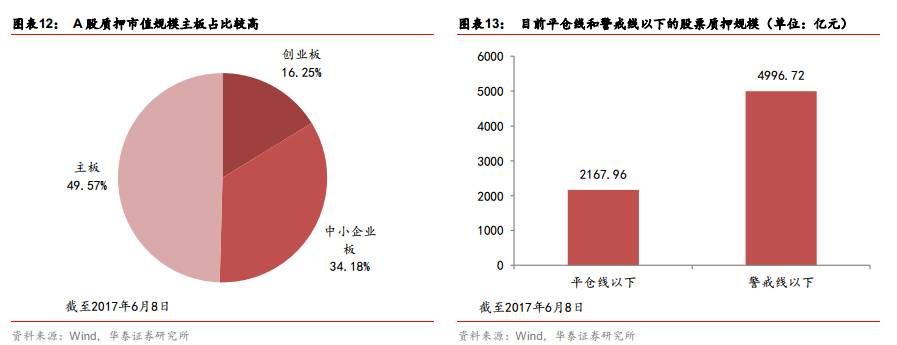

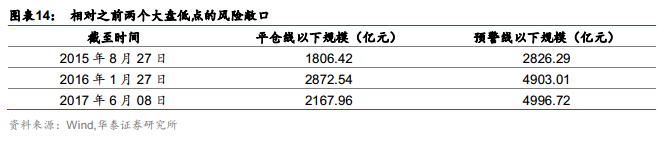

当前质押市值总规模为 4.6 万亿,平仓线以下规模为 2168 亿元,警戒线以下规模为 4997亿元。 截至到 2017 年 6 月 8 日, A 股市场 2014 年至 2017 年新增股票质押公司的质押市值规模约为 4.6 万亿, 占 A 股总市值的 9.02%, 其中创业板占比 16.25%,中小企业板占比 34.18%,主板占比 49.57%。以 130%为平仓线、 150%为警戒线,目前处于平仓线以下的规模为 2168 亿元,处于警戒线以下的规模为 4997 亿元。

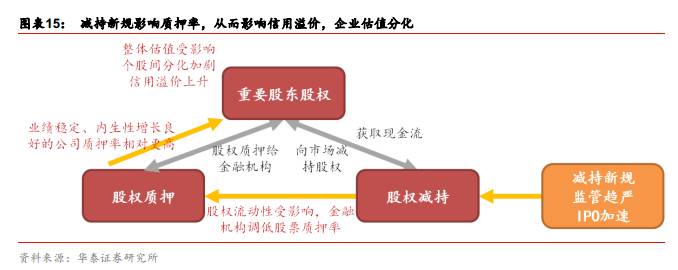

股票质押预警线以下市值规模已经超过 16 年熔断期间。分别选取 2015 年 8 月 27 日股灾时期和 2016 年 1 月 27 日熔断时期,两个流动性风险性较高时期测算股权质押风险敞口,并与当前市场风险敞口作对比。目前股票质押平仓线以下市值规模处于 2015 年股灾时期和 2016 年熔断时期之间,距离 2016 年熔断时期最低点平仓线以下市值规模尚有 700 亿元。当前市场处于预警线以下的股票质押市值规模为 4996.72 亿元,已超过 2016 年熔断时期的 4903.01 亿元,更是远超 2015 年股灾时期的 2826.29 亿元,股票质押风险敞口较大。

减持新规使得企业间股权质押率进一步分化,市场信用溢价上升

减持新规在影响质押股票流动性的同时,还将推升市场信用溢价。 减持新规影响重要股东股权流动性, 金融机构更加重视企业的持续发展和盈利的持续改善,依据公司长期表现调整质押率。 业绩优良的蓝筹股以及内生增长可持续的成长股才能获得相对高估值,而过去依靠短视的资本运作短期内提高业绩和估值的伪成长企业将不再获得过去的高估值。

2016 年的信用债违约风波也反映了信用溢价对高风险个股估值的影响。2016 年 1 至 4 月1500 多亿的企业信用债取消或延期发行,加上评级下调,与融资成本形成负反馈。央企、地方国企相继出现信用事件,使得银行对企业的信用评估趋于负面,增加了企业借贷的资金成本和融资难度, 进一步加剧企业的信用风险。信用利差走扩导致股价信用溢价上升,影响有关个股股价表现。

“以龙为首” 将继续主导市场

监管趋严将带来市场估值体系的重塑。减持新规不仅影响着股票流动性溢价,同时还通过股权质押影响股票的信用溢价, 内生性增长良好的标的将长期受益。 一方面, 减持新规出台后,重要股东减持安排将被延后, 上市公司并购重组等资本运作的能力下降, 流动性溢价上升,公司壳溢价下降。另一方面,减持新规影响股权流动性的同时,还将影响股权质押率,业绩波动较大、增长持续性较差的标的面临更大的信用降级风险。中长期来看,业绩优良的蓝筹股、价值龙头将获得信用溢价。而过去通过并购等短视功利的资本运作提升业绩和估值的成长股将面临去伪存真,只有真正因资本运作提升长期业绩的公司才能持续吸引资金,形成正反馈。反之, 伪成长股的融资能力将受影响,其估值也将被压低,成长股将进一步分化。 龙头将继续主导市场,因稀缺性、流通性、唯一性、业绩增长持续性获得高估值。

华泰策略近期相关报告及点评 :

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报》

【20170505】《“以龙为首”选股思路(附股)— 一季报后的选股思路和一篮子股票推荐电话会议纪要》

【20170504】《穿越经济周期“以龙为首”—2016年年报及2017年一季报点评系列之三》

【20170423】《风险偏好降维,抱紧价值龙头—信号与噪声系列之二十二:第16周A股策略周报》

【20170409】《三问A股龙头估值—格物致知系列之七》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000