新三板从不缺豪情万丈,欲与A股试比高的“孤胆英雄”。通常,人们称之为“骗纸”。

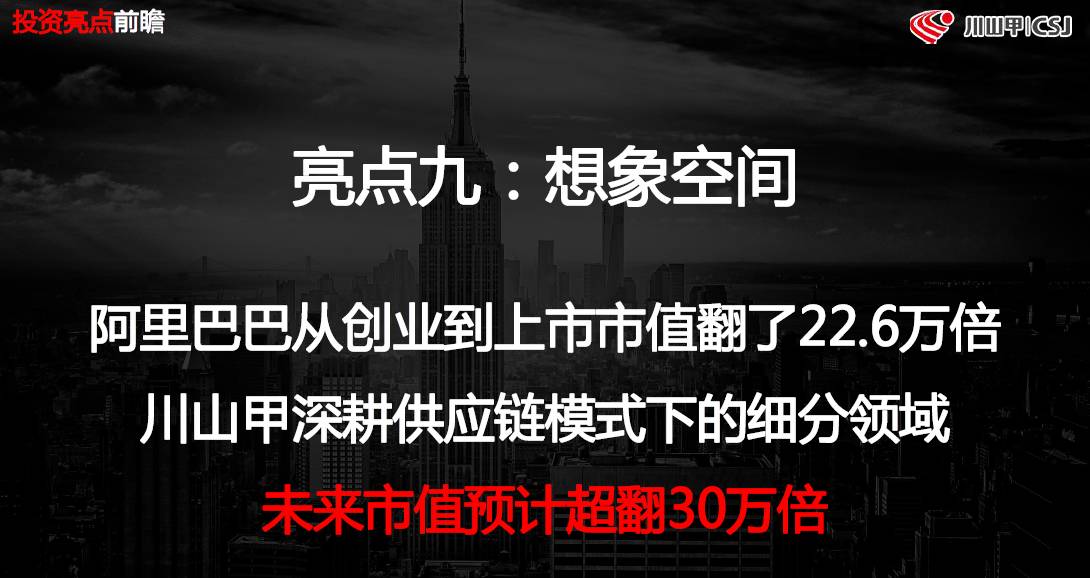

前有某公司,净利百万,要融百亿;今有川山甲(836361.OC),市值200亿,却放出豪言,“近三年平均营业收入14亿,未来三年营收预计超过600亿,市值预计超30万倍”

放眼A股,都没有哪个公司达到三年营收600亿的业绩目标。连马云爸爸的阿里巴巴从创业到上市,市值也只翻了22.6万倍,但川山甲却说,它要翻30万倍。

川山甲到底是一家怎样的公司?它吹出来的这些牛逼能兑现吗?4月1日,读懂君带你看看这家“开大玩笑”的公司。

年均营收14亿的川山甲要实现营收600亿

读懂君先放几张川山甲的宣传图片,让你直观地感受下这扑面而来的冲击。

看到“营收超600亿”、“市值超30万倍”、“赶超阿里巴巴”、“转板”、“龙头股”这些字眼的时候,你是什么心情?反正读懂君脑子里出现的是,“微信群”、“美女头像”、“股权投资”。

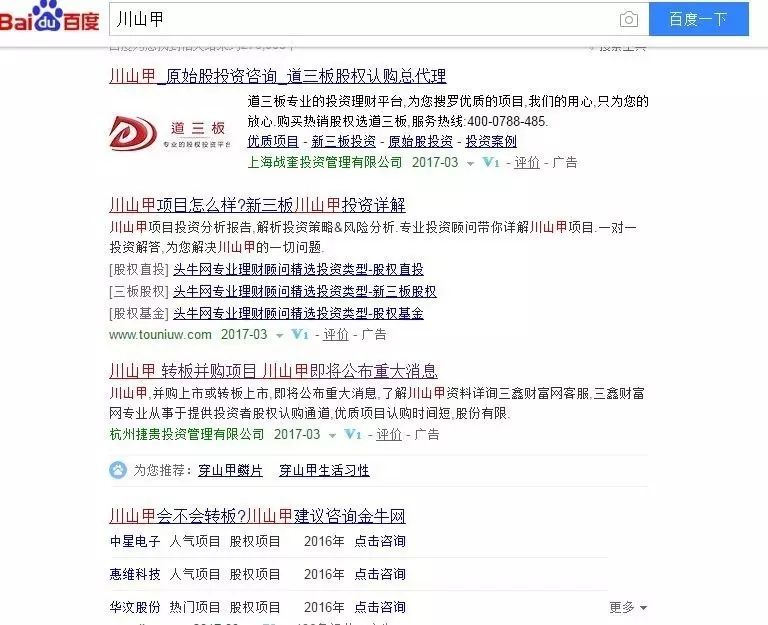

没错,川山甲正是在卖股权,而且声势还不小。当读懂君将“川山甲”这三个字输入百度搜索框时,意外地发现占据搜索页面前几位的都是川山甲的投资“招徕”信息。看来在吸引投资者这件事上,川山甲花了不少心思。

诱惑还不止这些,据股权销售人员透露,现在买入川山甲股票的价格为12元/股,但交易后股东会退给投资人5元的差价,也就是说实际成交价为7元/股。

使出这样的套路,只有一个目的——保持好看的盘面,文雅点,叫“市值管理”。

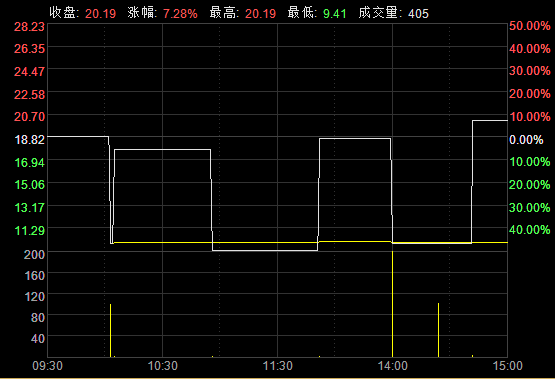

为了维护股价,川山甲在二级市场上也很努力,几乎每天都出现拉尾盘的现象。比如,3月27日成交40.5万股,成交金额合计408.63万元。当日价格区间在9.41元至20.19元之间,全天大部分时间涨幅都是负的,收盘时大单拉升,最终收涨10%。

在连续的努力下,川山甲股价基本每天都能收在20元左右,市值也终于在3月28日走上了最高峰——218亿元。

读懂君查阅资料,看到川山甲的财务数据的确不错。2015年公司实现营收8.17亿元,净利润4999.29万元;2016年上半年营业额超过16亿元,净利润5229万元。

虽然营业收入看着还不错,但是离600亿的目标还是太远了。要知道,即使放眼整个A股市场,2015年营收超200亿的民营公司也只有22家,像乐视网(300104)和恒瑞医药(600276)等投资人耳熟能详的公司,也均未达到这一量级。

难道川山甲只是为了卖股权而吹牛逼?也不尽然。

敢吹出这么大牛逼,因为是一家买卖大宗物资原料的“淘宝”平台

其实,川山甲想要实现600亿营收,也不完全是天方夜谭。敢吹出这么大的牛逼,跟它的业务模式有很大关系。

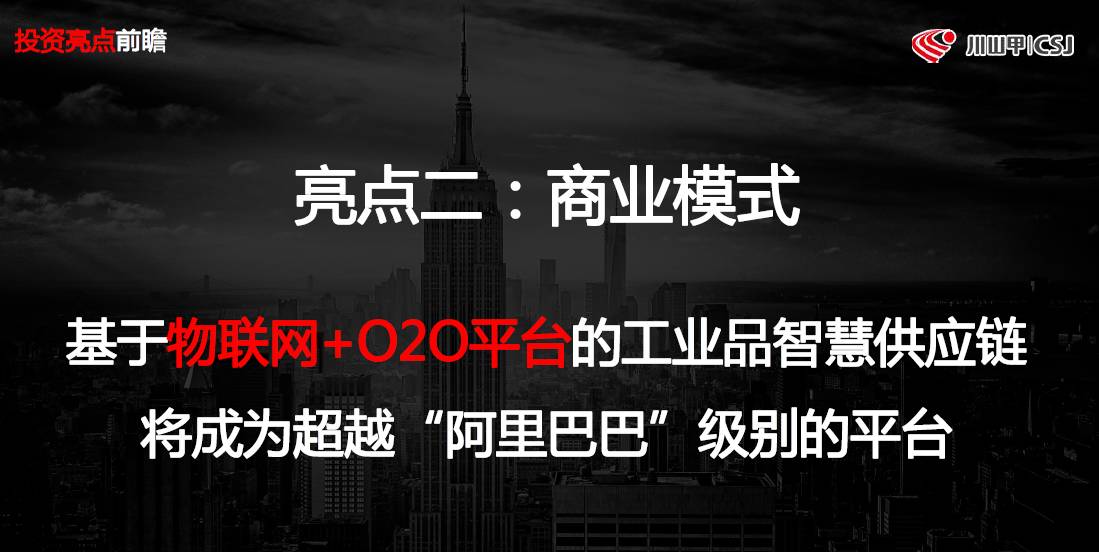

川山甲其实相当于一个采购分销大宗工业原料的电商平台。在这个平台上流通的商品包括煤炭、钢铁、铁矿砂、焦炭等。业务模式是这样的:通过公司电子采购平台为终端客户采购所需大宗物资原材料或为供应商销售大宗物资原材料商品。

公司表示该业务是公司整体业务框架中的基础业务,不以赚取差价为目的。所以这一模式相当于大宗物资原料界的“淘宝”,而公司的“销售收入”其实就是平台的流水。这么算下来,公司的营收完全可以做到很大规模,600亿并不完全是“空中阁楼”。

基于公司的业务模式,公司提出了成为B2R供应链模式领域的“阿里巴巴”的目标。

MRO工业品供应链服务具体是指:为企业和配件零售商提供非生产原料性质的工业用品的交易平台、管理系统、仓储、物流等服务。川山甲认为,这种B2R(企业-零售商)模式,是一种全新的电商模式。

之所以要这样转型,是因为受宏观经济下行和供给侧改革政策影响,工业原料需求在下降。但是转型需要自建仓储物流,交易环节也会变得更为复杂,前期投入无疑是十分巨大的。川山甲已经投入建设85 亩嘉兴物流科技园项目,预算投入6.55亿元。

归结起来,这个行业与工业、制造业息息相关,而工业、制造业的景气程度又与宏观经济环境有关。到底川山甲能否做到600亿营收,能否真的成为B2R领域的阿里巴巴,不光是由公司自己决定的。

毛利率很低,资金压力很大,投资川山甲的股东们且行且珍惜

未来会不会成为“阿里巴巴”读懂君不知道。但就目前来看,川山甲还有很长的路要走。

虽然川山甲的营业收入看上去还不错,但是分销的钱大部分都进了别人口袋,只不过从公司账面上“经过”一下而已。公司的毛利率很低,2015年仅为5.19%。

虽然公司在努力转型,但截止到2016年中报,主要业务收入还是来自于采购分销,金额为7.31亿元,占营业收入的89.37%。相反,公司寄予厚望的供应链服务收入仅为8690万元,同比增长43.45%,只占营业收入10.63%。

更为严重的是,川山甲在供应链中,其实毫无话语权,两头受压榨。

公司向上游供货商采购时多为预付货款,向下则受制于终端客户的回款周期。这就导致公司经营活动产生的现金流量净额长期为负。2014年、2015年和2016年上半年公司的经营活动产生的现金流量净额分别为-1.62亿元、2.62亿元和-3926.27万元。

川山甲的资金压力是显而易见的。挂牌新三板前,2013 年、2014年公司的资产负债率分别为75.18%、62.65%。公司也坦言,供应链行业的商业模式和业务特点决定了公司资产负债率较高,虽然公司目前没有较大的资金压力,但随着公司业务规模的增加,如果未来发生信贷紧缩、流动资产周转比率下降的情况,公司正常运营将会面临较大压力。

尽管困难重重,但投资者们对于这位下一个“阿里巴巴”还是相当买账的。截止目前,川山甲在新三板已完成两轮定增,共募集资金近10亿元。最新一轮定增完成后,公司估值达到30.9亿元。

值得一提的是,在川山甲完成的近10亿定增中,单单大股东川山甲集团有限公司就合计认购3亿元。在大股东的带动下,外部投资者自然也不示弱,但是设置了不算低的对赌条款。

比如上市公司银亿股份,在川山甲挂牌前投资2亿元,持有公司14.7%的股权,投后估值13.6亿元。同时,双方签下对赌协议,川山甲集团承诺,公司2015年、2016年的净利润分别不低于6000万元、1.2亿元。而2015年公司净利润仅为4999.29万元,显然此次对赌失败了。

尽管如此,银亿股份还是出现在了川山甲挂牌新三板后的第一次增资中。以2.2元/股的价格又追加了1亿元投资,投后估值17.8亿元。

不明白的是,这样的川山甲为什么出现在了股权买卖市场上。不过,成为“阿里巴巴”这条路并不好走,投资川山甲的股东们,请且行且珍惜。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂新三板及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。