ABS

评论

ABSComments

—— 赏百花齐放,听百家争鸣

【ABS评论】

是

ABS行业观察

推出的特色专栏,针对时下热门议题,为业界精英翘楚搭建平台、各

抒己见、碰撞思想

,行他山之石之益,呈著说立言之机。

“

双

11”

马上结束了。这是令国人和世界瞩目的一天。不想,此刻京东和阿里的高管却在网上隔空论战了起来,原因似与各自

“

双

11”

销售数据披露有关。

这不是两巨头第一次对战,也不会是最后一次。互联网江湖就是这么热闹。

两巨头的掌门人,一个是号称自己

“

脸盲,根本分不清她(老婆奶茶妹妹)漂亮不漂亮

”

的东哥,一个是宣称

“

有生以来犯下的最大错误就是创建了阿里巴巴

”

和改写武术界

“

天下武功,唯快不破

”

定律为

“

天下武功,为富不破

”

的

Jack

马。

总感觉两位掌门人好像有相似的地方。对了,两位都是中国互联网产业的领袖级人物。

大佬们似乎说啥和干啥都是有意义的。

此刻,突然想梳理一番网络消费相关的内容。

毕竟,消费,它是有温度的,不但连接着上面那个江湖,还关联着人性。

就先从基本概念开始吧。

2009

年《消费金融公司试点管理办法》

(

以下简称《办法》

)

最先对

“

消费金融公司

”

概念作如下界定:是指经银监会批准,在中国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。

根据《办法》,消费金融公司可经营两类消费贷款,分别为个人耐用消费品贷款和一般用途个人消费贷款。其中,

个人耐用消费品贷款

是指消费金融公司通过经销商向借款人发放的用于购买约定的家用电器、电子产品等耐用消费品(不包括房屋和汽车)的贷款。此类贷款性质为商品贷,直接链接特定消费场景,实行受托支付。

一般用途个人消费贷款

是指消费金融公司直接向借款人发放的用于个人及家庭旅游、婚庆、教育、装修等消费事项的贷款。此类贷款性质为现金贷,未链接消费场景,直接支付至借款人账户。

根据《办法》,消费金融公司须向曾从本公司申请过耐用消费品贷款且还款记录良好的借款人发放一般用途个人消费贷款。因此现金贷申请有较高门槛。

2014

年施行的新《消费金融公司试点管理办法》

(

以下简称《新办法》

)

中

“

消费金融公司

”

延续了

2009

年《办法》中的定义。

《新办法》中

“

消费贷款

”

是指消费金融公司向借款人发放的以消费(不包括购买房屋和汽车)为目的的贷款。定义更加简明,未再细分为商品贷和现金贷,且取消了

“

商品贷还款记录良好方可申请现金贷

”

的门槛。

《办法》中所提消费金融公司即为持牌金融机构。截至

2017

年

9

月末,获银监会批复的消费金融公司共

25

家,有

22

家已开业,其中有

19

家为银行系持牌公司。

广义范围的消费金融,指银行、非银金融机构或非金融机构等向借款人发放的以消费为目的的贷款,涵盖耐用消费品、装修、旅游、教育、婚庆以及其他综合消费用途的贷款。

住房按揭、汽车按揭多属于大额抵押性质贷款,期限较长,与消费金融有较为显著区别,不纳入上述分类。

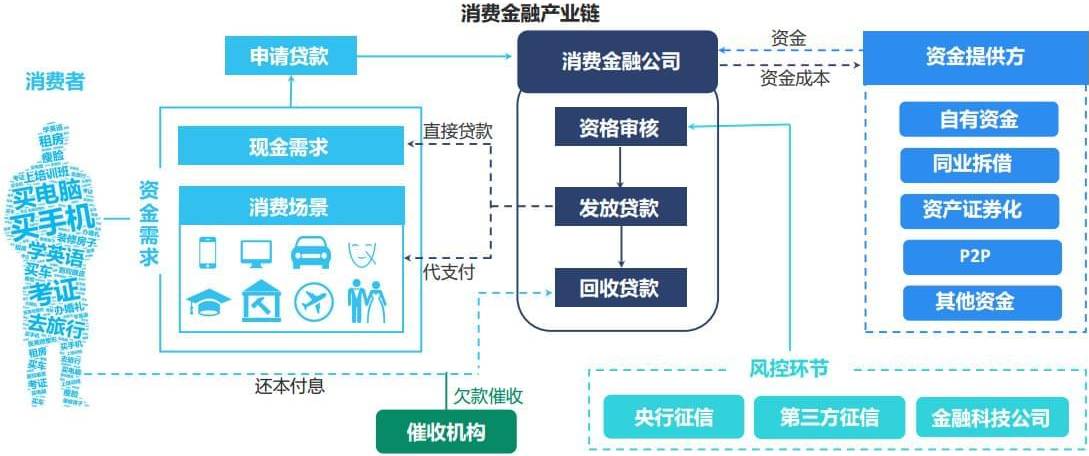

消费金融是一条完整的产业链。长期存在的传统金融服务盲区,加上金融科技的驱动,造就了如今消费金融市场的火爆局面。在这条产业链条上,消费者、消费金融公司、金融科技服务公司、第三方征信提供方、资金提供方、消费场景提供方等都参与其中。但消费金融公司才是链接各方资源的核心,在激活整个消费金融市场中起到关键作用。

根据消费金融产品提供主体的不同,消费金融公司可划分为两类:持牌机构和非持牌机构。

银行以及非银金融机构为持牌机构。此类机构由监管部门授予特许经营牌照,政策、法律风险较小。银行主要通过信用卡和消费贷款产品介入消费金融领域,富有前瞻性的银行已在该领域互联网化改造方面取得了显著进展。

除消费金融公司外的其他非银金融机构如信托公司通过设立专业运营子公司以及与消费场景提供方进行联合贷款以积极拓展消费金融业务,即是利用了其牌照优势。

其他可归为非持牌机构,非监管部门直接监管的类

“

金融

”

机构。主要包括阿里、京东、百度、趣店等互联网公司和分期平台依托特定消费场景提供的商品贷以及无消费场景的现金贷,宜人贷、信而富和拍拍贷等

P2P

信息中介提供的贷款撮合交易服务,为资金方提供或创设消费场景、导入流量、推荐客户等服务的助贷机构等。

2015

年

7

月,人民银行等十部门发布的《关于促进互联网金融健康发展的指导意见》,明确了

“

互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融

”

等七类互联网金融业态。持牌消费金融公司和非持牌互联网企业开展网络借贷业务均在上述意见规范之列。

其中

P2P

属于网络借贷的一种,需坚持信息中介属性,不可提供增信服务。网络小额贷款则是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款,应遵守现有小额贷款公司监管规定。阿里、京东、百度、趣店、拍拍贷旗下均有小额贷款公司运营消费金融业务,属于网络小额贷款范畴。

各类主体角逐消费金融市场

《

2016

中国消费信贷市场研究》报告显示,未来消费金融市场规模将超

10

万亿,得益于不断扩大的消费品市场和消费升级需求。

(

一

)

社会消费品零售总额持续扩大

社会消费品零售总额从

2009

年的

12.53

万亿元增长至

2016

年的

33.23

万亿,年复合增长率为

14.95%

,超过

GDP

增长速度。社会消费品零售总额占

GDP

的比重亦从

2009

年的

37.38%

提升至

2016

年的

44.66%

。同时,消费对

GDP

增长的贡献也不断提升。

多年的快速增长,不仅培育了居民部门的消费习惯,更增强了其超前消费意识,消费结构亦逐步升级,高品质消费品市场需求不断扩大。消费金融产品应时而生。

2012-2014

年居民消费水平相对居民人均可支配收入增长较慢,之后消费水平增长反超收入增幅,一个可能的解释是近两年大规模消费金融产品的可获得性提升了居民的消费水平。

(

二

)

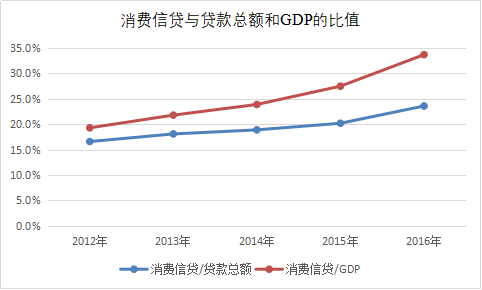

消费金融助力消费升级

政府部门统计范围内的消费信贷占贷款总额和

GDP

的比重不断上升。如果考虑到未纳入统计范围的各类消费金融产品,全社会为消费行为进行融资的规模和比重可能更高。

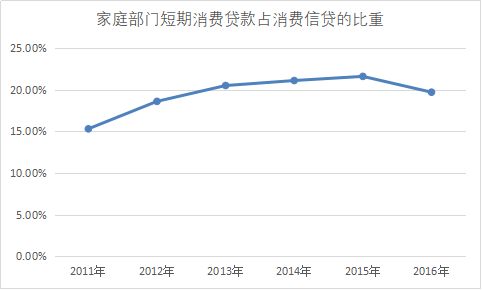

汽车按揭、房屋按揭金额较大,期限较长,仍然是传统银行的主阵地,而短期限的消费贷款则是新型消费金融机构和非持牌机构发力的主要领域。上图中,

2011-2015

年短期消费贷款占比持续提升,

2016

年有所下降,主要是

2016

年居民中长期贷款新增

5.68

万亿元,同比大增

86.2%

所致,其中住房部门贷款占比最大。随着中央对房地产行业的持续实质调控,大量短期消费性信贷资源将会释放出来。目下之中国,将居民从住房

“

消费

”

负担中解脱出来,会有助于真正地实现消费升级。预计短期消费贷款的占比会持续提高。

(

三

)

消费金融应用版图持续扩张

社交属性日益突出已成为现代社会的一个重要特点。依托社交需求不断创造新的消费场景,增信互动性和趣味性,打造高品质服务,高度重视用户体验,拓宽新型消费领域,刺激新型消费者需求成为消费金融持续发展的关键。消费金融主阵地已从线下大踏步走向线上,开始介入居民生活的方方面面,专注于某个垂直细分领域,将服务和体验做到极致的将会是一大方向。

(

四

)

行业分化加剧

总体来看,传统银行的优质客群仍然是其他消费金融机构难以望其项背的,这与银行过往的行业积淀和低成本资金优势分不开。消费金融公司和互联网巨头以及其他参与机构,为寻求生存空间,需要错位经营,客户资质总体上难免会有所下沉,因此在提高贷款端利率以覆盖坏账风险外,需要切实

加强

风控

。

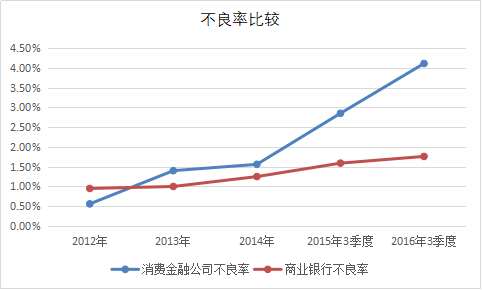

从目前不良数据来看,消费金融公司不良率显著较高。

前瞻性商业银行、强科技属性的消费金融公司和互联网巨头依托大数据优势和行业经验,针对消费者全方位多角度立体信息数据收集,聚合线下和线下关键信息资源,成就了放贷过程中对借款人的精准画像,提高了差别化风险定价能力。

对于众多风控体系薄弱的消费贷款提供机构,则无法识别借款人个体的真实风险水平从而难以实现差异化定价,一刀切的高息费率会加剧信息不对称与逆向选择,最终造成劣币驱逐良币,客户资质无底线下沉,终致恶性循环。

前期市场处于跑马圈地阶段,行业规模不断扩张,尚能拉低不良率。随着监管的加强,资金来源成本会上升,行业增速将有所放缓,而前期客群资质的下降,造成的大量共债群体或寄生性消费群体的

“

养债

”

行为风险将逐渐暴露,此类机构的不良率可能会迎来一个爆发期,行业分化将进一步加剧,市场将淘汰一批不合格机构。热血江湖,谁将胜出,我们拭目以待。

(文中3张彩色图片来自于TalkingData-2017年消费金融行业发展报告)