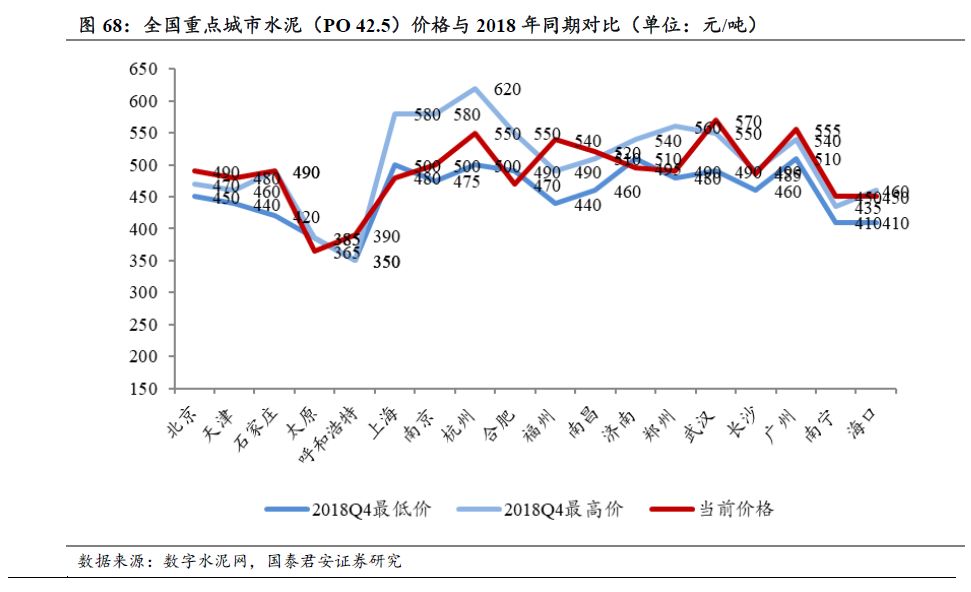

核心观点:

上周全国水泥市场价格震荡上行,环比涨幅为

0.4%

。价格上涨地区主要是辽宁、上海、福建、山东、江苏南部和浙江中南部等地,幅度

10-30

元

/

吨;价格出现回落的有四川、重庆和云南文山等个别区域,幅度

10-40

元

/

吨。

11

月初,国内水泥市场需求相对稳定,尽管西南地区个别市场价格出现回落,但在华东地区水泥价格上涨带动下,全国水泥均价继续攀升。

11

月中下旬,南方地区水泥市场仍处于需求旺季,预计整体价格将继续保持稳中有升态势为主。

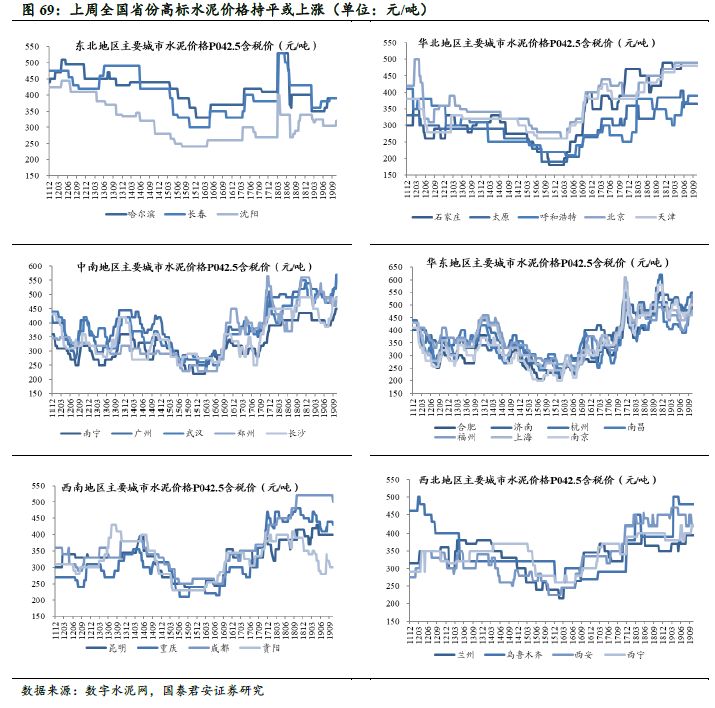

华北地区水泥价格以稳为主。

京津唐地区水泥价格平稳,受大气污染预警影响,工程开工率明显不足,企业发货疲软,受益于水泥生产线停窑限产,库存普遍不高,无销售压力,但涨价动力不足,预计短期内价格将会继续趋稳。河北石家庄、邯郸和邢台等地区水泥价格趋强,受环保治理影响,部分工程停工,下游需求清淡,因水泥企业同步停窑限产,短期无压力,且企业仍有推涨计划,后期落实待跟踪。

内蒙古呼和浩特地区水泥价格平稳,部分工程仍在赶工,下游需求暂未大幅下滑,企业发货在

5-7

成,库存环比有所增加。

东北地区水泥价格保持平稳。

辽宁辽中沈阳和辽阳地区部分企业价格继续上调

10-20

元

/

吨,工程正处赶工期,下游需求向好,本地企业发货能达

4-5

成,且部分企业熟料仍在集港南下,库存普遍不高,预计

11

月

10

日后,水泥生产线将会陆续错峰停产,企业顺势再次推动价格上调。黑龙江和吉林地区水泥价格平稳,随着气温下降,水泥需求同步减少,企业发货在

3

成左右,但部分生产线仍在运转,储备库存为主。

华东地区水泥价格再次上调。

江苏苏锡常地区部分企业公布价格上调

30

元

/

吨,周初由于进博会召开影响,无锡和宜兴环保要求严格,水泥企业窑磨全部停产,导致市场供应减少,企业公布价格上调。浙江金衢丽和温台水泥价格实现第五轮上调,幅度

30

元

/

吨,累计涨幅

140

元

/

吨,下游需求表现良好,企业发货均能达到产销平衡,库存在正常或偏低水平,因此企业再次推涨价格。上海地区水泥价格普遍上调

20

元

/

吨,进博会开幕式过后,下游需求有所恢复,企业发货环比增加,再加上周边外围江浙一带价格持续上调,上海价格明显偏低,本地企业主动推涨。安徽安庆和铜陵地区水泥价格上调

20

元

/

吨,下游需求比较稳定,库存在

50%

左右,企业继续推动价格上行。江西南昌和九江地区水泥价格第五轮上调已经执行到位,累计上涨幅度

100-120

元

/

吨,工程和搅拌站正常施工,水泥需求环比无明显变化,企业发货仍旧较好,库存在

40%-50%

,利于价格上调的落实。山东济南、淄博等地区水泥价格上调

10-20

元

/

吨,受环保治理影响,部分粉磨站停产,水泥供应环比减少,但下游需求稳定,企业发货达

8

成,库存出现下降,企业顺势公布价格上调。

中南地区水泥价格继续上调。

广东珠三角地区第三轮价格上调执行情况较好,下游需求旺盛,企业发货销大于产,库存继续下降,

40%

或以下。广西南宁和崇左等地下游需求向好,企业发货正常水平,库存在

40%-50%

,随着外围价格上调,本地价格相对偏低,企业存有第四轮价格上调计划。湖北荆州和荆门地区水泥价格上调

20-30

元

/

吨,下游需求表现较好,企业发货均能达到产销平衡,库存保持在

50%

左右。湖南岳阳地区水泥价格上调

30

元

/

吨,主要是由于湖北价格大幅上调,本地价格相对偏低,企业跟随上调意愿强烈,并且下游需求向好,企业发货基本能达正常,库存在

50%

左右,利于价格上调的执行。河南郑州部分企业价格再次公布上调,幅度

20-30

元

/

吨,价格上调原因主要还是受环保影响,河南

72

条熟料线,仅有

6

条在运行。

西南地区水泥价格出现下调。

四川成都、德阳和绵阳部分企业价格下调

20

元

/

吨,雨水天气频繁,下游需求恢复不及预期,且受贵州低价水泥影响,本地企业发货较为清淡,多在

7-8

成,虽然企业一直在停窑限产,但库位仍在

60%

偏高处运行。重庆主城区和渝东北地区水泥价格下调

10-20

元

/

吨,受雨水天气影响,下游需求清淡。贵州贵阳地区水泥价格平稳,工程和搅拌站开工率偏低,水泥需求疲软,企业发货在

6-7

成,库存在

70%-80%

高位运行,前期价格连续下调后,目前处在低位。云南昆明地区水泥价格暂稳,天气晴好,但下游需求恢复不及预期,企业日发货在

8-9

成,库存继续上升,另外因新增产能陆续投放,各大企业短期只能是加强行业自律,维护价格稳定为主,旺季上涨意愿不强。

西北地区水泥价格平稳运行。

陕西关中地区水泥价格再次公布上调

40

元

/

吨,尚未落实,下游需求相对稳定,企业发货在

7-8

成,库存在

60%

左右,因部分企业未公布价格上调,整体价格仍旧以稳为主。甘肃兰州地区水泥价格平稳运行,有重点工程支撑,且工程正处赶工期,下游需求表现较好,企业发货能达产销平衡,库存在正常水平。青海西宁地区水泥价格平稳,随着气温下降,下游需求环比减少,且交通管制较严,企业发货受限,日出货仅在

6

成上下,预计进入

11

月中旬,水泥需求将会明显减少,企业也将开始执行错峰生产,价格多将平稳为主。

11

月

4

日至

11

月

8

日,全国水泥库容比为

52.38%

,环比下降

1.75%

。