来源:p2p观察(ID:p2pguancha )

作者:观察君@云军

在舆论风口久久不息的现金贷,终于正式迎来了政策的强监管,宁波和重庆相继出台监管政策,规范现金贷,其中宁波地区针对现金贷将实施一刀切。

11月8日,有媒体爆料称,宁波市鄞州区处置非法集资联席会议办公室下发了《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》(以下简称“通知”),提出所有经营现金贷的机构必须全部关闭。

同时,重庆市金融工作办公室也下发了《关

于开展小额贷款公司现金贷业务自查的通知》(以下简称“通知”)。要求自查的机构上报利率、资金来源、贷款用途等等。

从趣店上市现金贷引发争议,过了不到一个月的时间,此次地方监管文件落地可谓响应神速。而实际上,现金贷早有监管趋严的趋势。

今年4月份,银监会以及各地方监管层都曾出台过政策规范现金贷。

10月份,央行也牵头发声,表示已经有多部门共同参与制定现金贷监管新规。新规除了36%利率上限和禁止暴力催收外,还可能从资金、牌照等方面严控现金贷。

缺乏监管的灰色地带

在“低门槛”的大行业环境下,近年来,有关网络借贷行业无牌照滥放贷款、非法集资、超高利率、暴力催收、泄露用户隐私等行业乱象层出不穷,不断被市场暴露。

面对催收和高额利息,有的人选择向家里坦白,有的则坠入绝望的深渊。

更有甚者,现金贷的孪生兄弟校园贷曾引发了裸贷、自杀等事件的发生。

而导致发生这一切的原因,归根到底,行业政策不完善为主要原因之一,存在诸多的监管灰色地带。

俗话说得好,无规矩不成方圆,对具有金融性质的行业来讲,更是如此。

事实上,针对现金贷“野蛮式”生长,此前监管层就已经发出多个指导文件。银监会在4月发布了《关于银行业风险防控工作的指导意见》文件。

首次把“现金贷”纳入整治范围,要求做好“现金贷”业务活动的清理整顿工作,并提出严格执行最高法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

此后,北上广深等地也相继发文整顿“现金贷”业务。

随着各地方政策出台以来,虽然行业整体环境有所好转,但畸高利率依旧存在。

因此,要整治行业乱象,让现金贷在普惠金融发展中扮演重要角色,让现金贷行业更加发展健康,就必须从源头抓起。这个“源头”,就是市场准入和资质管理,也就是所谓的持牌经营。

只有把进入者的资质管控好了,行业乱象方可遏制。

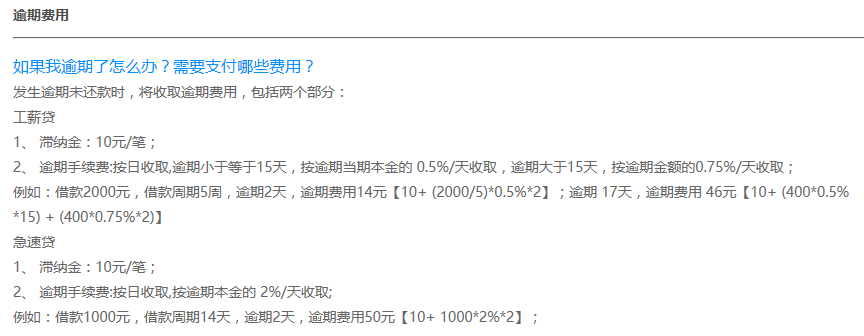

年化利息600%不是空穴来风

可能很多人还没见识过,现金贷到底是如何收费的,为何收费那么高,也会有人去借款。那么,接下来我们就以“发薪贷”为例,来看看他们到底是如何放贷和收费的。

发薪贷于2016年01月27日成立,由憨分数据科技(上海)有限公司运营,注册资本1000万元,股东为自然人蔡奇来和文明,同时蔡奇来是公司的法定代表人并担任总经理职位,经营办公地址位于上海。

公司放款渠道主要通过微信服务号与APP为主。产品包括工薪贷、极速贷、白领贷等。

先看借款条件,可以看到,发薪贷放款门槛超低,只要有身份证就可申请,小额度,单笔最高5000元。

看到这个贷款条件,相信有很多急用钱,又苦于没渠道借钱的人立马头脑发热,想立即申请贷款。

再看借款利息,想借款的人,如果认真看看发薪贷的借款费用方面的资料,或仔细一算,很可能就会打消借款的欲望了。但被很低的日利息给迷惑的借款人不再少数。

就拿极速贷来讲,按日收费,每天利息率0.03%元,每天服务费率0.97%。

也就是说,每日收取的费用共1%,借款成功还要一次性收取借款本金的6%,作为平台的运营费。

另外,平台还举了个例子,借款1000元,利息140元,表面上看起来可能感觉不是很多。但实际上,利率堪称恐怖。

我们来真正算一算这笔账,还是以借款1000元来算,扣除6%运营费,真正到手的资金共940元,按1%算每日利息10元。

那么,在不逾期的情况下,一年下来利息就要3650元,到期连本带息需要还4650元,年利率高达394.68%,而且这还不包含平台其他的隐性费用。

值得注意的是,其逾期费用更是恐怖,每日按逾期本金的2%收取。每日的逾期费用就是20元。如果逾期一个月,逾期费用高达600元,加上利息费用1%,费用高达900元,几近翻倍。如果逾期一年,逾期费用高达7300元,加上本身利息费用3650元,年化利率高达1164.89%。

不过,随着现金贷的逐渐曝光,发薪贷也把这些收费的关键信息都隐藏了起来。

值得深思的是,对于大多数放贷平台而言,最怕的莫过于就是大幅逾期,逾期意味着存在坏账的风险,比例过大,就会存在资金链断裂以及倒闭的风险。

然而,现金贷却不一样,为什么?很简单的道理,对于几百块或几千块钱都需要贷款的人来讲,按期还钱的难度,难道平台不清楚?

一定程度上,这些平台并不怕用户逾期,甚至还希望用户逾期,因为逾期费用是利息的几倍。一个月时间的现金贷逾期费用就可能高过本金,时间越长逾期费用越高,只要保证坏账率在40%以下就有非常可观的利润,更何况还有暴力催收作为后手。

但是,这对于借款人来讲,如此恐怖的逾期费用和借款利息,这不是在借钱,而是在借命。