点位竞争恶化,是近两年共享充电宝行业的关键词。

门店流量决定了共享充电宝的营收。

掌握了大量优质本地商家的美团,未来可能是充电宝行业的最大黑马。

点位竞争恶化,是近两年共享充电宝行业的关键词。

门店流量决定了共享充电宝的营收。

掌握了大量优质本地商家的美团,未来可能是充电宝行业的最大黑马。

作者 |

莫莫

编辑 |

栗子

出品 |

投资人说(touzirenshuo)

3月13日,怪兽充电向美国SEC递交招股书,冲击“共享充电第一股”。

回想2017年时,“10天融资3亿”的共享充电宝行业陷入

疯狂

,热度一度

赶超

共享单车。

彼时,唱衰共享充电宝的声音四起,就连王思聪也不看好这门生意。但如今

怪兽充电却

日赚20万元,即将在纳斯达克募资3亿美元。

怪兽上市前夜,阿里“携巨款”急匆匆闯入,砸下数亿美元成为怪兽充电最大股东。

这一切似乎都在印证,共享充电宝是

一门讲得

通的好生意。

“

投资人说

”尊重每一个有价值的认知,并希望这些深度思想被更多人看见。

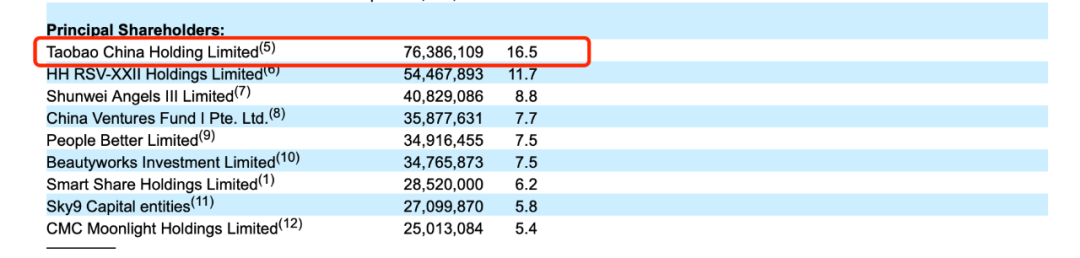

在怪兽充电递交的招股书中,一个关键的数据引人注目:

阿里以16.5%的持股比例,占据怪兽充电股东榜榜首。

怪兽充电在D2轮释放了7638万余股,阿里照单全收,其中的4362万余股,认购额1.24亿美元。

从怪兽充电此前融资历程可见,小米系一直深度参与怪兽充电。

雷军的顺为资本参与了怪兽科技从天使轮到C轮的每一次融资。另外,小米科技也在天使轮、B+轮深度参与。

有评论说,

阿里就是一匹“明狼”

,就是冲着IPO收益去的,否则不会到了D2轮,才急匆匆跑步入场。

图注:

怪兽充电的融资历程。

阿里和怪兽充电缘起于2017年。彼时,阿里、腾讯的“移动支付入口”争夺战打得火热。

马化腾曾公开表示,微信支付在线下已经全面超越支付宝,成为线下最受欢迎的移动支付工具。

线下成了移动支付的主战场,在2017年时线下支付的份额占比高达86.5%。

意识到线下的重要性后,支付宝也将火力集中对准线下,尝试开拓更多的移动支付场景,如外卖、线下扫码支付、网约车、共享自行车。

一边,共享出行的市场混战厮杀;另一边,阿里、腾讯持续寻找下一个支付增长场景。

13亿人,7亿手机用户,预估将超亿次的线下消费入口。

疯狂的共享充电宝,变成了移动支付争夺战的下个主战场。

就这样,共享充电宝赛道在2017年春夏之交迅速迎来爆发,一众共享充电宝公司闪电融资,估值迅速膨胀。

据不完全统计,在此期间行业至少完成融资30笔。充电宝开始变得比单车还要疯狂。

“10天融资3亿”、“40天融12亿元”的融资新闻一时层出不穷

,比早期共享单车的融资额还要高出近5倍。

杀入战场的

不仅有

IDG资本、高瓴资本、金沙江创投

等一众一线资本入局,还有

聚美优品陈欧

收购街电、

知名天使投资人王刚

注资小电。

腾讯也在2017年4月、5月连续注资进场,成为小电背后重要股东。

但是,

当时的阿里反应不如腾讯迅速。在看到腾讯触角延伸至充电宝赛道后,阿里方才动身。

2017年8月,怪兽充电被支付宝选中,双方达成战略合作

,接入芝麻信用体系,推出“先享后付”功能和“一分钱充电”营销活动。

其实,

怪兽充电属于共享充电宝赛道的后来者

,是得益于资方小米及其充电宝生产商紫米科技的行业积累,靠着三线合一、弹出式充电柜模式才迅速跑了出来。

新芽NewSeed曾评价过,在腾讯未染指的所有充电宝中,

怪兽充电底子是“最干净”的,也是大佬挤进“充电宝风口”的最后一张船票。

同样的,对于后发者怪兽来说,合作阿里也是搭上了一波快车。

通过支付宝作为入口,免押金租借为怪兽充电导入了大量用户,迅速在“三电”格局之中撕开了一个口子。

一位支付宝负责人在接受媒体36kr采访时称:“从免押的交易规模来看,2018-2019 年怪兽充电的增速巨大并且稳定”。

根据Trustdata数据显示

,

2019年,街电、小电、怪兽充电、来电分别占据28.6%、27%、25.1%、15.6%的市场份额

,其他共享充电宝

品牌则为3.7%。

至此,共享充电宝“三电一兽”的市场格局已经基本稳固。

此外,从用户的使用习惯来看,高频用户年均使用共享充电宝50次以上,平均每周都会借用一次。

通过支付宝和微信启用共享充电宝占比分别是66.8%和33.2%,

用户更偏好支付宝免押金租赁充电宝。

共享充电宝用户恐怕都知道,共享充电宝经历了一波价格上涨,每小时租金从最初的免费,上涨到如今的4块钱,甚至更贵。

人们算了一笔账,

按照招股书中提到的数据,怪兽充电已经实现日赚20万元。

但怪兽充电递交的招股书,揭秘了这门看似性感实则骨感的生意。

招股书显示,截至2020年12月31日,怪兽充电已经在中国1500多个地区拥有超过66.4万个POI(点位),累计注册用户达到2.194亿。

另外,

怪兽充电在2019年总收入20亿元,2020年总营收28亿元,增长率达38.9%,平均一个充电宝一年能为其带来约600元的收入。

光鲜背后,另一个不争的事实是,

共享充电宝已经越来越难赚钱了。

招股书称,

2019年时,平均每个充电宝能为怪兽充电带来693元的收入;而到了2020年,平均每个充电宝只能带来563元的收入。

过去一年,怪兽充电的净利润下降了45%,从2019年的2.066亿元下降到了2020年的1.126亿元。

从收入结构上看,其来自充电宝租赁的收入约为27亿,占比达96.5%,即怪兽充电的营收模式非常单一,绝大部分押注在充电宝租赁业务上。

铺点、地推、扩张市场,成了怪兽充电持续增长的唯一要素。

怪兽充电之所以利润锐减,也是源于不断攀升的点位费和佣金支出。

招股书数据显示,共享充电宝租借的大部分收入流入了POI商户的口袋。

以点位入场费为例,2019年的点位费支出是10.5万,2020年达到了38万元,点位费成本在短短一年间增加了2.6倍。

佣金费用上,2019年的支出是82.2万,2020年扩大到了119.6万,佣金成本增加45%。

另外,在扩张过程中,充电宝的折旧成本也将不断扩大。到了2020年,充电宝的折旧成本已经占其总收入的10.0%。

尽管怪兽充电已经陷入了增收不增利的窘境,但烧钱抢点位的模式仍是进行时。

毕竟只有点位越多,投放数量越大,才越有后续持续贡献更高收入的可能。

根据艾瑞咨询的报告,2020年中国移动设备充电服务市场规模为90亿人民币,预计到2028年增长至1063亿人民币。

保守估计,

共享充电宝的创新业务窗口期还有5年以上。

共享充电宝第一股来得有些早,未来的市场格局仍将有大变动。

2017年8月,美团曾在青岛、石家庄试水测试美团充电宝,最初的设计是白绿色桌面式充电设备。

后有消息称,当时美团手中新产品太多,充电宝业务效果又未达预期,便草草结束了这一业务线。

2019年8月,共享充电宝三电一兽垄断格局初步形成,各家悄然涨价之时,美团曾趁机再次尝试重启,但也是不了了之,并无声量。

沉寂多年,一直到2020年5月,美团又一次重启共享充电宝项目。

根据Tech星球当时的报道,美团为了这次重启,建立了一两千人的共享充电宝事业部,并且计划在全国100多个城市进行大规模地推,招募人员。

“百城大战”很快起了作用,美团充电宝开始迅速在线下场景铺设点位,截至到7月,美团充电宝已在全国100多个城市正式运营。

如果说,阿里在工具上做场景,需要下狠功夫、大量的投入和进行高昂的用户教育,美团则是在场景之上切入工具,看起来顺势而为又逻辑自洽。

美团之所以会是一匹黑马,是因为在点位竞争这件事上,几乎没人能打得过美团。

2020年Q3季度财报显示,美团活跃商户数650万,年度交易用户数达4.8亿创下新高。

充电宝消费场景中,50%的来源于餐饮、30%来自于休闲娱乐。