1

、

Q4

集中交付收入增长

维修业务亮眼

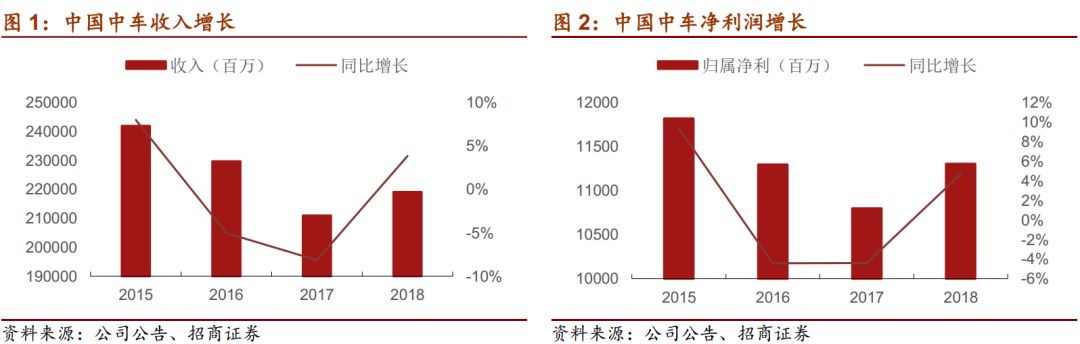

2018

年收入

2190.8

亿,同比增长

3.82%

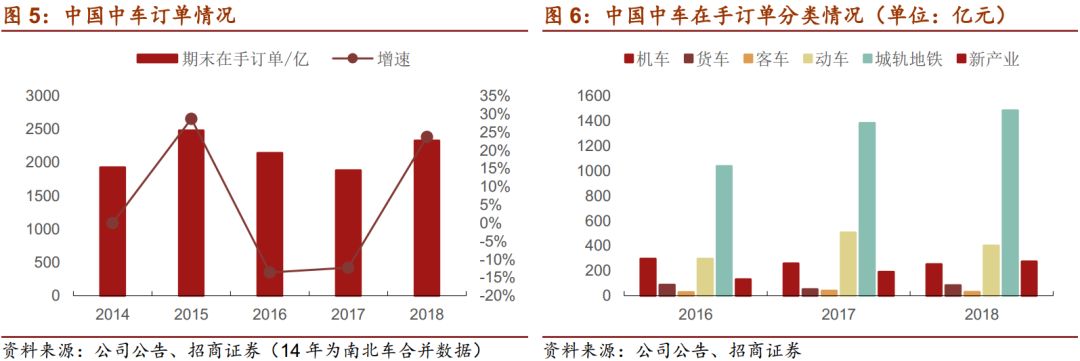

。各板块详细分拆如下:

1)铁路装备:收入1205.7亿,占比55%。分业务块来看,新造车辆交付除了客车之外都是明显下降,收入增长主要依靠维修业务

,维修总收入329亿增长30%以上,

动车维修增速更快。

-

动车

667

亿同比增长

16%

交付

326

组同比减少

18

个标准列,其中

350KM/h

的有

283

组,

250KM/H

的有

24

组,城际

19

组;

-

机车收入

261

亿同比增长

11.53%

,销量

921

台车同比减少

39

辆,(其中铁总占到

800

台以上,包括

33

台集中动力型);

-

客车收入

74

亿同比增长

43.33%

,交付

485

辆同比增加

382

辆(集中动力

218

辆)

-

货车收入

202

亿同比减少

7.88%

,交付

4.5

万辆同比减少

5499

辆。

2

)城轨与城市基础设施收入

347.6

亿,同比增长

3.52%

,收入占比

15.87%

,交付地铁

6398

辆同比减少

98

节地铁车辆,收入的增长主要是其他交通制式及基础设施收入。

3

)新产业收入

457

亿,同比下降

7.7%

,下降的主要是通用配件收入及新能源汽车(业务剥离至集团)。

4)现代服务收入140.5亿元,同比下降8.84%,主要系主动收缩物流类低收益业务。

5)海外业务收入193.7亿元,占8.84%,比同期略有增长。

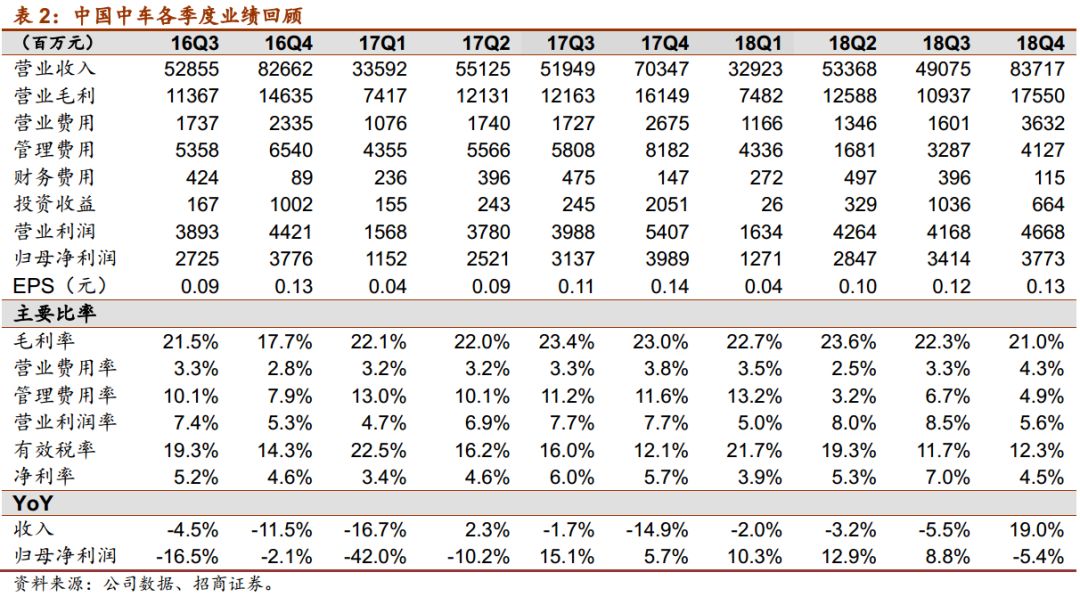

18年Q1-Q4收入增速分别为-1.99%、 -3.19%、 -3.77%、 19.1%。Q4单季增长明显加速,具体来看机车同比增长43%,货车及客车收入均翻倍增长,动车交付增长近20%,城轨地铁则下降8%,新产业下降10%,现代服务增长30.5%。

2

、各板块毛利率变化不一期间费率有所下降

2018

年综合毛利率

22.16%

,同比下降

0.52

个百分点

。铁路装备、城轨城市基础设施、新产业、现代服务业的毛利率分别是

25.17%、17.22%、21.13%、12.26%。

城轨城市基础设施、现代服务业毛利分别比上年提升

0.36

个百分点、

2.3

个百分点,铁路装备、新产业受产品结构影响,毛利分别比上年减少

0.63

个百分点,

2.56

个百分点。价格方面,主要车型价格和去年变化不大。

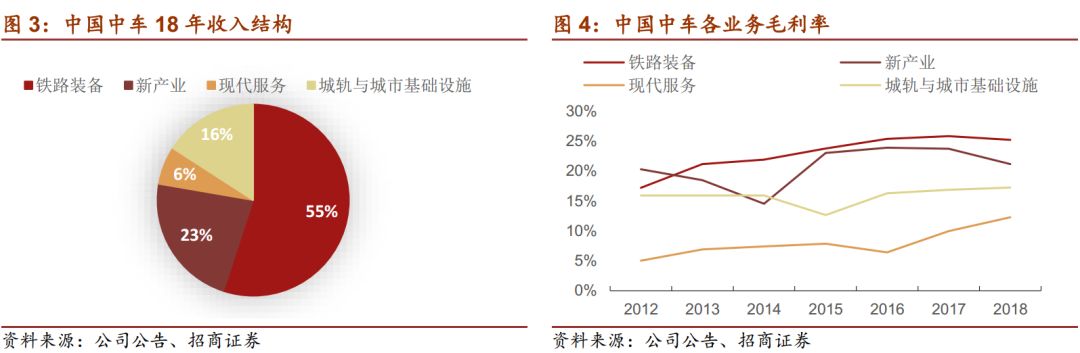

2018

年净利润

130

亿元,净利率

5.93%

,归母净利润

113.1

亿元,同比增长

4.76%

。期间费用占比略有下降,总额

224.6

亿元,占营收

10.25%

,同比下降

0.37

个百分点。其中销售费用

77.5

亿元,同比增长

7.31%

;管理费用

134.3

亿元,同比下降

3.69%

;财务费用

12.8

亿元,同比增加

2.08%

;研发费用

111.8

亿元,占营收

5.1%

,同比增加

0.13%

。

资产负债结构良好,偿债能力强

。资产负债率

58.13%

,同比下降

4.05%

;经营活动现金流净流入

188.7

亿元,同比增加

16.59%

;流动比率

1.21

,速动比例

0.79

,息税前利息保障倍数

13.33

。

3、地铁&维修成为亮点车辆招标不达预期下调至审慎推荐

2018

年在手订单为

2327

亿元,去年同期为

1881

亿,同比增长

23.7%

。具体来看机车

253

亿同比下降

1.94%

,动车组

401

亿同比下降

21%

,客车

30

亿同比下降

26.8%

,货车

85

亿同比增长

60.4%

,地铁

1483

亿同比增长

7.23%

,新产业及其他

275

亿同比增长

43.23%

。

经过过去

1-2

年的机车

/

货车整合,目前产能上,公司拥有新造动车组

547

组

/

每年、新造机车

1530

台

/

年,新造客车

2300

辆

/

年,新造货车

5.15

万辆

/

年,新造城轨

11840

辆

/

年的能力。随着产能利用率的提升,公司规模效应会逐步释放。

公司在业绩交流会上对

19

年车辆招标的指引低于预期

,

19

年机车、货车及动车招标预期与

18

年基本持平,客车受益于普速铁路竣工进入高峰及动力集中型

CR200J

推进会有较大的增加。两会上总理对

19

年铁路固定资产完成额要求不低于

8000

亿,“公转铁”计划也将继续推进,

下半年车辆招标可能上调

。

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,

18

年

Q4

车辆集中交付,业绩基本符合预期。

19

年仍是四大利好共振,批复加快新开工项目投资加速

+

通车进入高潮

+

货运三年增长计划支撑车辆招标释放

+

板块上市公司业绩均恢复增长,城轨重启批复、地方专项债增加支撑城轨板块业务增长,

19

年预计地铁车辆招标增长近

25%

左右,考虑到公司对

19

年铁路领域车辆设备的指引,暂时下调中车

19

年业绩至

131

亿,对应

20

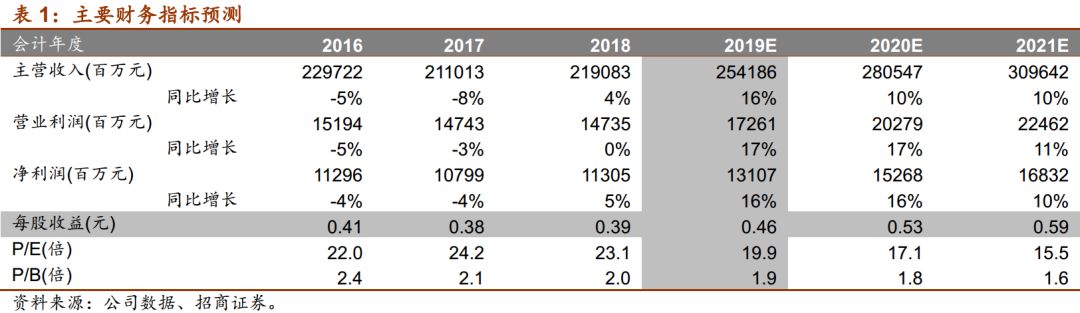

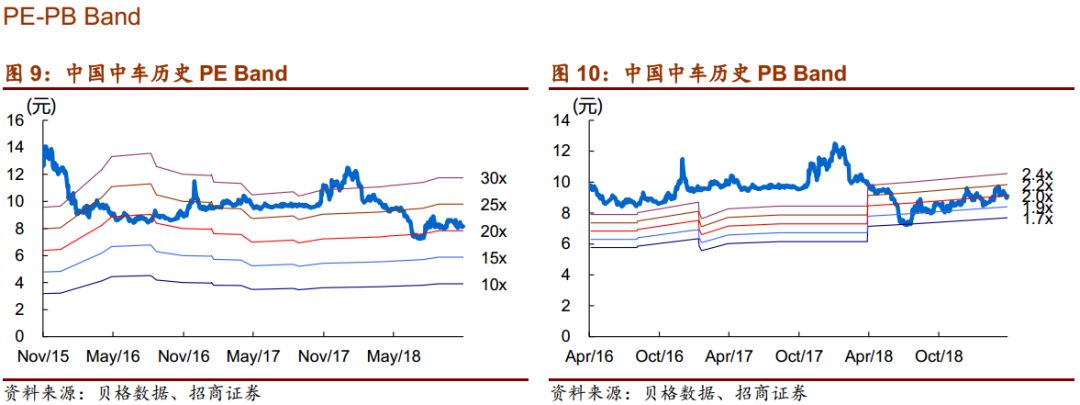

倍,下调至审慎推荐评级。

4

、风险提示:宏观经济增长放缓;信贷收缩资金紧张;中美贸易摩擦恶化。