央行发布金融数据之后,很多小伙伴直呼看不懂。哪怕是朋友圈疯转的解读类文章,读起来也像看天书。

一想到,未来几天,在饭桌上,只能默默地看着那些金融民工们,云淡风轻地谈论经济形势,不露声色地肆意“吹水”,而自己却完全插不上嘴,不禁着急地流下了泪水。

不用担心,有我在。

看完今天的文章,你会发现,原来分析看似高深的金融数据,也可以像读小说一样有趣。

不信,你往下看——

每个月的10-15号,央行都会发布市场最关心的两组金融数据:

1、需求端:

体现实体融资需求的社会融资规模(简称社融)与信贷规模;

2、供给端:

代表实体经济流动性的货币供应量(M0、M1、M2)。

通过这两组数据,我们可以看出当前“流动性”的松紧情况,既而可以前瞻性地判断未来经济形势将会如何发展。

比如:2008年金融危机后,社融领先GDP大概4-6月触底;2010年,社融领先GDP大约2个月见底。

我知道,这么说挺抽象的。老规矩,我们来打个比方吧。

假设在你们家,你老妈负责管钱,你负责花钱。

每个月,你精明的老妈都要仔细算一算,上个月你都花了多少钱。

她的计算方法很简单,就是上个月(5月)她一共给了你多少钱,比如说是1000块。

而你计算的方法也很简单,就是5月份,你一共花了多少钱,比如说是1200块。

等等……你妈给了你1000,你却花出了1200!什么情况?

有啥好大惊小怪的。

如此聪明的你,难道就只会朝你老妈要钱吗?平时肯定会找机会,敲诈下你木讷的老爸和慈祥的奶奶啊。

所以:

你老妈作为给钱方,她计算的数据叫M2,反映了他对你的资金供给。

而你作为花钱方,你计算的数据叫社融,反映了你对资金的需求。

很显然,

M2和社融在大部分情况下都是不相等的。

在现实中:

1、社融代表了

银行(你妈)+非银(你爸)+表外(你奶)

的资产端(给你的钱)。

2,M2代表的是银行(你妈)的资产端(给你的钱)。

3,两者之差,就是

非银机构+表外业务

(俗称“影子银行)的资产扩张情况。

看起来,你要花钱,你妈给钱,一个愿打,一个愿挨,一副其乐融融,温情脉脉的景象。

但实际上,你妈每天都忧心忡忡的。

她的担心是

:

给多了,万一你赌博,吸毒怎么办?给少了,又怕你吃不饱饭,穿不暖衣。

所以,你精明的老妈,总希望给你的钱刚好够用。用专业术语来表达就是

“流动性松紧适度”

。

怎么来判断这个“度”呢,这就需要有点专业知识。

先来说说你要的钱,也就是社融和信贷。

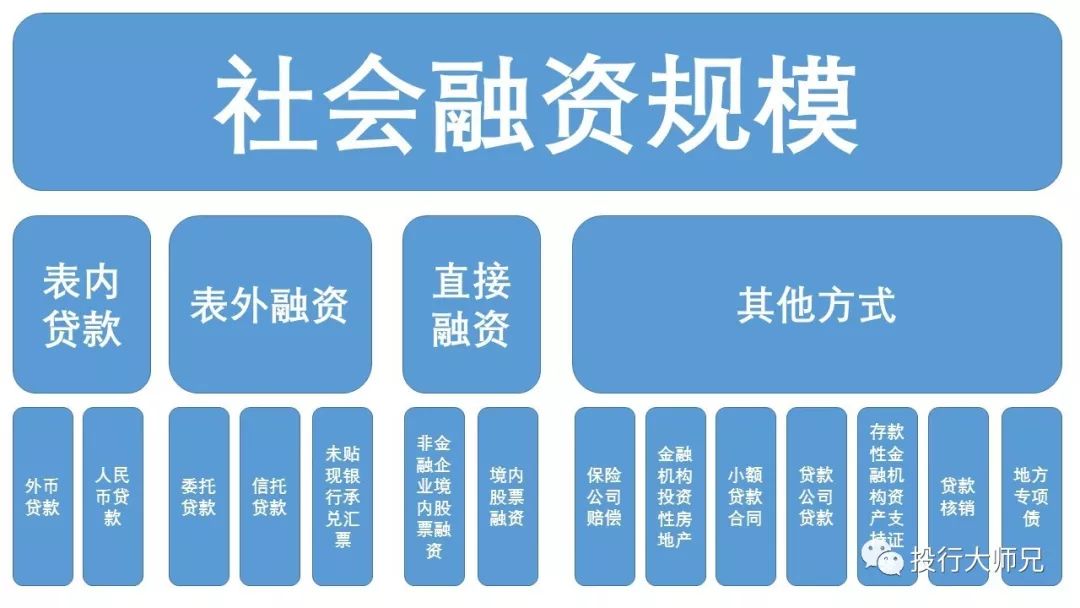

社融一般可大致分为

四个大项,分别是:表内贷款,表外融资,直接融资,其他方式。

这四个大项还可以进一步细分为十二个小项,具体如下图所示:

这十二个小项中,占比最大的是

人民币贷款,大约是70%

。

这部分钱,你可以理解为主要是你老妈给你的钱,数量最多,而且算的最清楚。

也正因如此,每次披露社融规模之后,央行就像你精明的老妈一样,会单独披露“人民币贷款”数据及其分项,目的是分析

你都把钱花在了哪里?

在具体分析时,我们一般会把信贷按

企业部门、居民部门

和

非银部门

三个类别来分类分析。

这就好比,你精明的老妈会默默地把你所花的钱分为:用在学习上的,生活上的,其他类的。

我们在分析时,最关心的是企业部门和居民部门。

1,企业部门。

企业部门的贷款还可以细分为三类:

短期贷款,票据融资,中长期贷款。

一般来说,当企业的中长期贷款增加时,意味着企业把钱用在了购置设备和工程建设上,是有长期规划和打算的。同时也意味着,它们对经济发展有信心。

如果只是一些短期贷款和票据融资增加,说明资金只是用在了日常经营和短期拆借上。

很显然,央妈当然希望中长期贷款增长多一点。

这就好比,你妈希望你把钱花在学习上,尤其是报一些比较长的培训班,而不是把钱花在了一些华而不实的讲座上。

2,居民部门。

居民部门的贷款也可以按照期限分为:

短期贷款

和

中长期贷款

两部分。

短期贷款往往是由信用卡透支、消费贷款(如车贷)等项目组成的。

而中长期贷款则以

个人住房按揭抵押贷款

为主,所以这个数据往往和房地产销售数据存在着极大的正相关性。

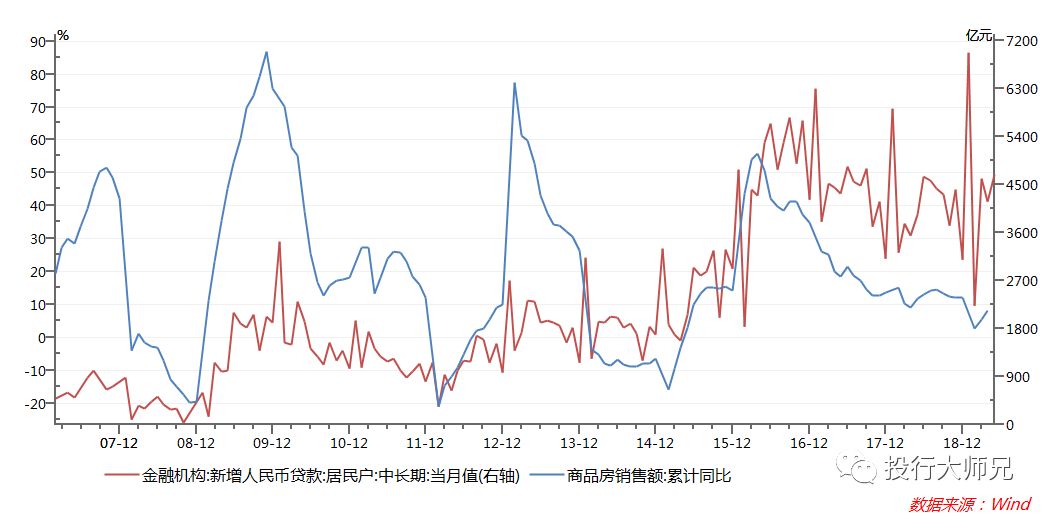

图:居民中长期贷款和商品房销售额呈较好的正相关

在2016-17年期间,中国曾经出现过,大部分人民币贷款都流向居民中长期贷款的情况。那就意味着,银行的钱大部分都流向了房地产。

当然,后来聪明的中国人,还会把一些短期贷款也变相用来买房,流入房地产。

所以,后来领导才提出了“房住不炒”,严控资金流入房地产领域。

接下来,我们再站在你老妈的角度来看看,她是怎么计算她给了你多少钱。

对货币供应量,央行会公布三个口径的数据,分别是:

M0、M1(狭义货币)、M2(广义货币)

。

其中:

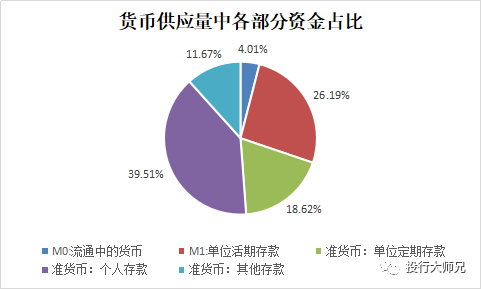

M0是流通中的现金,相当于是:

央行发行的货币-商业银行持有现金

,是流动性最强、最活跃的货币。

M1是流动性次于M0的货币,等于(M0+单位活期存款)。

M2=M1+准货币。所谓的准货币,是指储蓄存款(个人存款)、单位定期存款以及其他存款。

我们在分析时,最关心的就是广义货币

M2(现金+活期存款+定期存款)

。

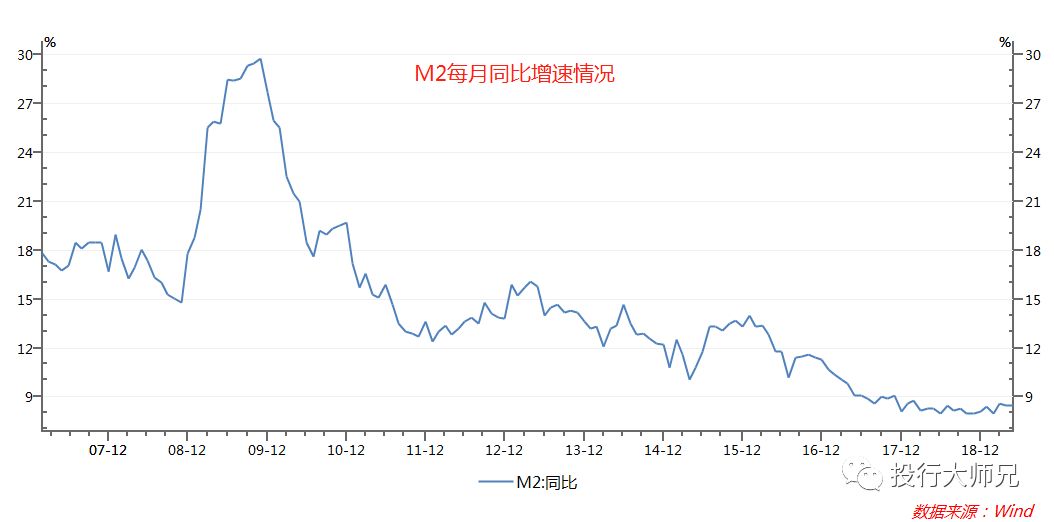

关于M2,第一个重要数据是同比增速。

通过下面这个图可以看出来,从2009年开始,我国M2的增速不断下滑。尤其是在2016年后,M2增速持续在8.5%左右徘徊。

这张图所对应的就是,从2016年开始,我国开始推行“去杠杆”政策。央妈带领大家勒紧裤腰带过苦日子。

另外一个大家经常关注的数据是

(M1-M2)增速,也就是所谓的“剪刀差”

。

总的来说,

M1-M2的剪刀差反映了企业对未来的预期是乐观还是悲观

。

你想啊,如果你对未来非常有信心,你一定会把大部分的钱用于“及时享乐”,这时候主要由现金和企业活期存款促成的M1的增速就会加快,剪刀差(M1增速-M2增速)就会扩大。

而当你对未来有不安全感,觉得winter is coming的时候,你一定会想办法把钱存起来,准备过冬。

这时候,包含了定期存款的M2增速就会更快一些,剪刀差就会收窄。

5月份金融数据发布后,任泽平的点评如下:

(1)M2增速稳定,M1延续回升,单位活期存款增加表明经济增长动力较强。

(2)从表内外结构来看,人民币贷款仍是主力,表外融资低基数支撑社融同比增长。

(3)从期限结构来看,短期贷款和票据融资占比依然较高,对民营和小微企业中长期投资的支持力度有限,金融供给侧结构性改革有待进一步深化。

第一句话,是从货币供给的角度讲的。

他发现单位活期存款增加,这意味着,M1-M2的剪刀差正在扩大。因此判断,市场对未来经济的预期较为乐观。

第二句话,是从社融的角度讲的。

人民币贷款仍是主力,这句话相当于是一句P话。

第三句话,是从信贷的角度讲的。

他发现,企业部门的短期贷款和票据融资仍然太高。说明企业的投资热情尚需提升。

这会儿再来看看专家们的解读,是不是顿时觉得亲切了很多?

本文已经获得转载授权,版权归原作者投行大师兄所有,如需转载本文,请联系原公众号“投行大师兄”

加好友dznc00进兔期妹粉丝群!~