文:方正宏观任泽平 联系人:卢亮亮

1)核心观点:

我们在2015年预测中国经济接近底部,未来相当长一段时间L型。在2016年初-2017年初,中国经济增速换挡完成了第一次探底。2017年2季度-2018年将开启二次探底,短期W型中期L型,主要是库存周期见顶、房地产调控和金融去杠杆叠加。总的来看,经济二次探底既有库存周期、房地产周期等自身的商业周期规律,同时这些年宏观调控政策和金融监管的大放大收也增大了经济波动幅度。如果这轮金融去杠杆是对过去6年金融自由化和加杠杆行为的总清算与全面整肃,那么下半年经济将加速下滑,幅度和持续时间将超市场预期;如果这轮金融去杠杆是一次逆周期调控,预计经济下滑相对缓和,并且随着经济二次探底迹象明显,货币政策有望从收紧回归稳健、监管政策有望从高压回归正常,观察时间窗口在临近。

预计5月内需延续回落,工业生产、固定资产投资和社会零售等均会不同程度下滑,受内需影响,进口也将有所回落。但是,房地产投资和出口有望平滑经济下行幅度,房地产销售传导到投资需 2-3个季度,2季度房地产投资可能仍将超市场预期,美欧日经济向好,预计出口将延续复苏。以猪肉、蔬菜为代表的食品价格回落,预计CPI延续放缓。原油、黑色等大宗商品价格纷纷走弱,预计PPI延续回落。在金融去杠杆的监管高压之下,商业银行和影子银行面临缩表压力,预计社融和信用创造回落。央行引入逆周期调节因子,人民币汇率有望短期稳定,外储增加。

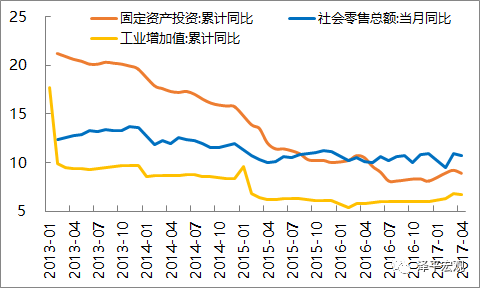

2)5月内需继续走弱,预计工增当月同比6.2%,投资累计同比8.7%,消费增速放缓至10.3%

5月工业生产继续放缓,5月六大发电集团日均发电耗煤量同比增速11.3%,低于4月同比14.0%。5月制造业PMI生产指数录得53.8%,环比4月下降了0.4个百分点。5月高炉平均开工率由4月的77.4%下降至75.5%,同比降幅较4月扩大了5.4个百分点。预计5月工业增加值当月同比回落至6.2%。

投资方面,制造业投资下滑的行业大部分落在补库存结束或接近尾声的领域以及产能过剩领域,而投资增速继续上升的行业则大部分与本轮消费升级概念相关以及出口导向的领域,预计在出口短期回落以及补库存接近尾声的影响下5月制造业投资累计同比回落至4.4%;5月100大中城市土地成交面积和总价同比分别为-22.7%和-29.7%,明显低于4月值1.8%和37.6%,考虑到销售对投资的滞后传导以及库存持续走低的对冲影响,预计5月房地产开发投资累计同比略降至9.2%。受金融去杠杆的影响,预计5月基建投资累计同比下滑至17.8%。因此,5月固定资产投资累计同比增速预计降至8.7%。

5月是汽车销售旺季,但不同于16年的5月乘用车销售逐步走强的特征,今年5月前三周销售疲弱,第2、3周销售同比录得-2%和-4%。大中城市的地产销售下滑势头在5月有所减缓,30大中城市5月地产销售同比-38.9%,较4月同比-41.9%降幅缩窄,地产限购政策对销售的边际影响在减弱。预计5月社会零售总额当月同比将进一步下滑至10.3%。

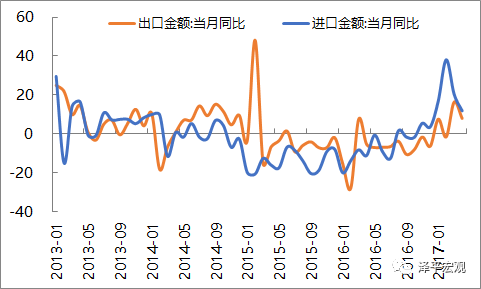

3)进出口高位略降:出口7%,进口10%

出口方面,预测5月出口同比(美元)为7%,低于前值8%。主要原因在于:其一,外需总体较好。美国5月Markit制造业PMI为52.5%,连续第四个月下滑;欧元区制造业PMI为57%,连续9个月上升;日本制造业PMI为52%,较4月下滑0.7百分点。5月中国制造业PMI新出口订单指数为50.7%,较4月略升0.1个点。其二,人民币汇率同比贬值幅度缩小。5月人民币对美元中间价较去年同期贬值5.4%,贬值幅度较4月缩小0.9个百分点。其三,价格上涨贡献减弱。出口价格指数同比上涨在2月达6.7%的高点后回落。5月中国制造业PMI出厂价格指数为47.6%,较4月下滑1.1个百分点。综合考虑外需、汇率、价格及基数等,预测5月出口同比7%。

进口方面,预测5月进口同比(美元)为10%,低于前值11.9%。主要原因在于:其一,内需有所收缩。随着从主动补库存进入被动补库存,内需逐渐回落。中国5月制造业PMI进口指数为50%,较4月下滑0.2个百分点。其二,金融去杠杆致融资成本上升。3月企业财务费用由持续下降转为增长,4月企业财务费用同比增速扩大1.2个点至4.2%。其三,进口价格上涨幅度略有扩大。进口价格指数与反映国际市场大宗商品的CRB指数相关度高。5月CRB指数环比有所上升、同比上涨4.0%,较4月同比扩大0.6个点。综合考虑内需、汇率、价格及基数等,预测5月进口同比10%。贸易顺差为440.5美元,高于前值380.3亿美元。

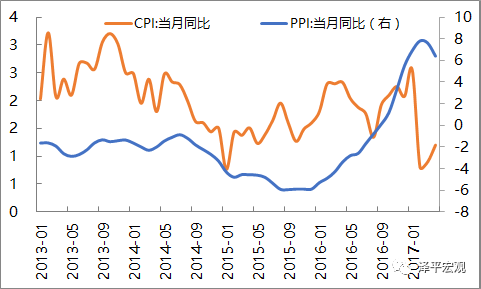

4)预计5月CPI、PPI回落至1.7%、5.7%

5月食品价格环比下降0.30%,继续拖累CPI,剔除食品和能源价格的核心CPI继续小幅上涨,走势仍相对平稳。食品价格方面,高频数据显示,农业部批发价格指数环比下跌2.33%;鲜菜与猪肉价格的下跌是食品价格环比继续下跌的主要原因,商务部追踪的食用农产品价格指数显示,蔬菜价格下跌了3.50%,猪肉价格下跌了3.37%;与之一致的,统计局公布的50个城市平均价鲜菜跌幅约3.77%,猪肉跌幅约2.41%。非食品方面,发改委于5月11日下调了国内成品油价格并创年内最大跌幅,5月25日上调后5月份国内汽油、柴油价格分别下调110元和100元,受此拖累,高频数据中汽油市场价下跌1.50%;玻璃、水泥等建材价格普遍上升,推动CPI居住项走高;随着传染病易发期过去,成都中药材价格指数小幅下跌约0.39%。我们预测5月CPI环比下跌0.02%,同比上涨约1.7%,涨幅相对4月继续回升。

截止5月30日,据统计局生产资料价格显示,化工行业、煤炭行业、石油行业价格指数环比值分别为-5.15%、-2.64%、-2.07%,将影响5月PPI环比增长,而黑色金属价格环比上升0.05%,是保证5月PPI环比基本稳定的重要因素;商务部生产资料价格指数也呈现小幅下降,环比变动为-0.04%。据此,我们预计5月PPI环比将小幅下降,降幅在-0.04%至-0.2%之间,PPI同比仍将保持上升,增幅预测为5.7%。

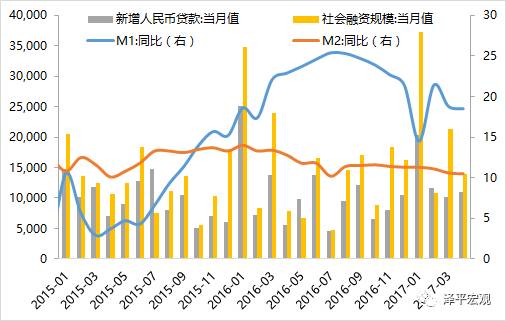

5)预计五月份M1增长18.5%,M2增长10.8%。新增人民币贷款9700亿元,新增社融12000亿元

在金融去杠杆大背景下,流动性依然需要呵护。5月央行公开市场操作净投放200亿元,虽数量有所下降,但是央行在5月操作的MLF以及监管层的频繁发言,稍微稳定市场温和去杠杆的预期。

5月央行开展MLF操作4590亿元,其中6个月MLF665亿元、1年MLF3925亿元,而5月共有4095亿MLF到期,净投放MLF495亿元。5元央行逆回购操作共14400亿元,其中7天OMO10500亿元、14天OMO3500亿元、28天OMO400亿元,而5月OMO到期量为12100亿元。5月央行常备借贷便利操作共192.19亿元,其中隔夜6.57亿元、7天97.62亿元、1个月88亿元。考虑到房地产销售下滑和央行货币政策操作,5月M1同比预计与4月的18.5%持平,未来面临下行压力。由于目前货币创造能力相对下降,银行更多的是维稳与应对6月的自查以及MPA考核,故M2同比预计保持在10.8%附近。目前主要的政策方向是引导资金脱虚向实,但是在去杠杆的压力下,利率上行,实体经济面临传导的压力。经济二次探底,行业景气已开始向下,信贷需求有所下滑,同时结合季节性因素,信贷、社融可能短期会保持较低水平,预计5月新增人民币贷款9700亿元,新增社融12000亿元。

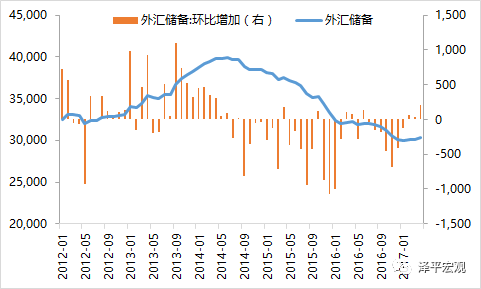

6)预计5月外储环比增285.1亿美元,逆周期调节助汇率短期企稳

人民币汇率引入逆周期因子助力汇率企稳,中美货币政策难同步。美国经济势头整体较好,美联储或将延续加息并启动缩表。中国补库存周期接近尾声叠加金融去杠杆和房地产调控升级,经济二次探底,央行加息受制约。穆迪顺周期下调中国评级,人民币贬值和资本流出压力仍然存在,央行引入逆周期因子,防止“羊群效应”,加强汇率管控能力。近期监管层释放温和去杠杆信号,中美货币政策或将继续分化,汇率政策转向逆周期预期指引。

5月以来,美元持续走弱,债券收益率下行,估值效应偏正面;在岸-离岸人民币汇率价差转正,央行加强指引使得外汇流出压力舒缓。5月欧元和日元较4月升值2.67%、0.613%,英镑贬值0.71%。美国十年期国债下行8bp至2.21%,英国十年期国债下行3bp至1.07%,日本十年期国债上行3bp至0.05%,德国十年期国债下行1bp至0.33%。5月在岸和离岸汇率均值分别为6.8827和6.8803,在岸和离岸分别较前月升值0.03%和0.11%。在岸-离岸汇率价差由前月的-32pb上升到当月的23bp。我们的模型计算得到5月份估值效应带来外汇储备增加274.4亿美元,当期外汇占款增加10.7亿美元,外储环比增加285.1亿美元。