利率品市场观察

2

月

14

日,统计局公布

1

月

CPI

数据。

1

月

CPI

同比上涨

2.5%

,涨幅较

12

月同比扩大

0.4

个百分点。环比方面,

1

月

CPI

整体环比涨

1%

,其中食品环比涨

2.3%

,非食品环比涨

0.7%

。

自

2001

年统计局公布非食品环比数据以来,仅有

2004

年

9

月的非食品环比涨幅达到

0.7%

的高度(当时正值通胀高峰期),其余年份各月公布的非食品环比涨幅均较平缓,即使是通胀高峰期也没有出现过

0.7%

或以上的非食品环比涨幅。

考虑到

2016

年

CPI

统计口径与权重进行了调整,与

2017

年

1

月非食品环比最可比较的无疑是

2016

年的非食品环比,而

2016

年全年非食品环比最高值为

2016

年

9

月的

0.4%

,

2016

年春节月

2

月的非食品环比仅为

0.3%

,均远远小于

0.7%

。

因此

2017

年

1

月非食品环比大幅上涨

0.7%

,仅通过视觉效果就会在心理层面给投资者造成一定冲击。

但

2017

年

1

月

0.7%

的非食品环比涨幅的具体经济含义是怎样的呢?是否说明了

PPI

开始显著向

CPI

传导使得非食品各分项已经开始启动全面上涨势头?答案是否定的。

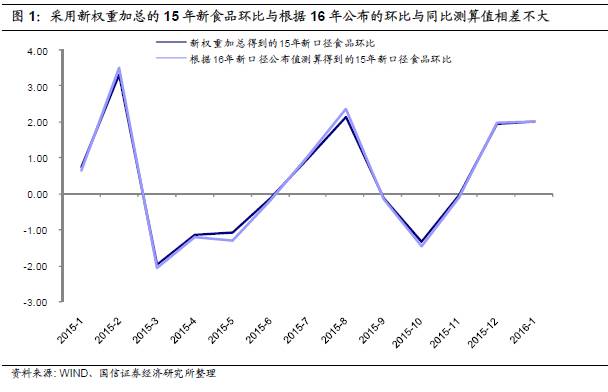

我们根据

2016

年以来的新口径和新权重,重新计算了

2011

年以来的新口径食品环比以及非食品环比。其中新口径下食品各分项的权重采用

2011

年权重等比例压缩后的结果(新口径食品总权重由

25%

压缩至

20%

,各分项也按这个比例压缩,压缩后新口径食品各分项权重之和等于

20%

),采用这个新权重将新口径食品各分项的环比加总,得到新口径下的食品环比涨幅。

考虑到同比等于十二个月环比累乘,因此可以采用

2016

年两个月公布的同比与环比值推算统计局新口径下

2015

年的环比值(

2015

年新口径下的食品环比值统计局没有公布,若公布,一定与我们的测算结果相同),若采用

2016

年公布数据测算得到的环比与前述新权重加总得到的环比一致,则说明我们使用的新权重是与统计局一致的。经过计算对比,两个环比非常接近,因此我们确信计算使用的食品各分项新权重与统计局的新权重较为一致。

根据统计局官方说法,使用

2016

年新口径与权重或使用

2015

年旧口径与权重,对于同一个月,整体

CPI

涨幅变化不大,因此旧口径下的

CPI

整体涨幅可以作为新口径下

CPI

涨幅的近似值(官方说法是针对

2015

年的情况,考虑到

2011

年

-2015

年

CPI

统计口径与权重未调整,因此对于

2015

年之前的年份,这个说法大体上也应该成立),因此新口径下的非食品环比我们采用如下公式进行计算:新口径非食品环比

=

(旧口径

CPI

整体环比公布值

-20%*

新口径食品环比涨幅)

/80%

。当然,

2016

年以后新口径和新权重下的食品环比与非食品环比均有公布值,就不再使用公式计算了。

得到新口径与新权重下的食品环比与非食品环比之后,我们计算得到

2011

年以来春节月的新口径食品环比均值为

4.33%

,春节月的新口径非食品环比均值为

0.5%

。由此可知

2017

年

1

月

2.3%

的食品环比涨幅是显著弱于季节性的,

2017

年

1

月

0.7%

的非食品环比涨幅确实强于季节性,但超越季节性的幅度并不是特别大。

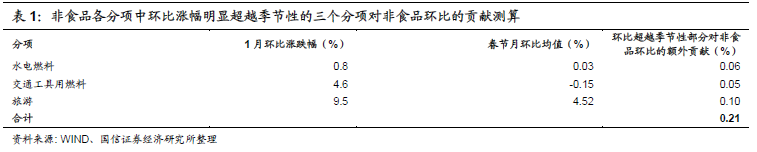

我们继续将非食品各分项

2017

年

1

月的环比涨幅与春节月历史环比均值做对比,发现

1

月环比涨幅显著超越春节月均值的分项主要有三项:旅游、水电燃料、交通工具用燃料,其中旅游价格

1

月环比涨

9.5%

,春节月环比均值为

4.5%

;水电燃料价格

1

月环比涨

0.8%

,春节月环比均值为

0.03%

;交通工具用燃料价格

1

月环比涨

4.6%

,春节月环比均值为

-0.15%

。根据这三个分项在非食品中的权重,可以计算得到这三个分项环比涨幅超越春节月均值的部分对非食品环比涨幅的贡献分别为

0.10%

、

0.06%

、

0.05%

,合计为

0.21%

。

2011

年以来春节月非食品环比涨幅均值为

0.5%

,再加上这三个分项超越春节月的环比涨幅贡献,已达到

0.71%

,因此非食品剩余分项的环比涨幅大致是符合季节性的,并没有出现非食品价格普遍上涨的情形。

整体来看,

2017

年

1

月非食品环比超越季节性的部分更多反映的是油价上调因素以及旅游价格季节性上涨,这与

2016

年以来的情况一致,没有出现新的变化。

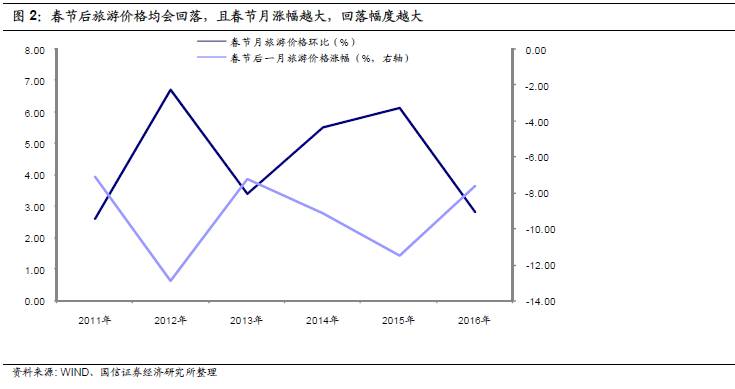

从历年春节后价格涨幅数据来看,旅游价格在春节后均会明显回落,且春节月环比上涨越多,春节后价格下跌幅度越大,

2017

年

1

月旅游价格上涨幅度大幅超越季节性,预计

2

月旅游价格下跌幅度也将明显超越季节性。

2

月油价虽然继续上调,但整体涨幅难以超越

1

月,与旅游价格的下跌或可相互对冲,考虑到剩余分项涨幅大体符合季节性,因此我们预计

2

月非食品环比将显著回落至

0.1%

的季节性水平上来。

信用品市场观察

转债市场观察

1

、

16

以岭

EB

:全资子公司以岭万洲国际制药有限公司以零缺陷通过

FDA

现场质量核查,通过了美国

FDA

认证,标志着万洲国际

GMP

管理已达到较高水平,有利于公司拓展美国制剂市场,提高国际市场竞争力,对公司未来经营业绩具有积极影响。

国债期货以及相关衍生品市场观察

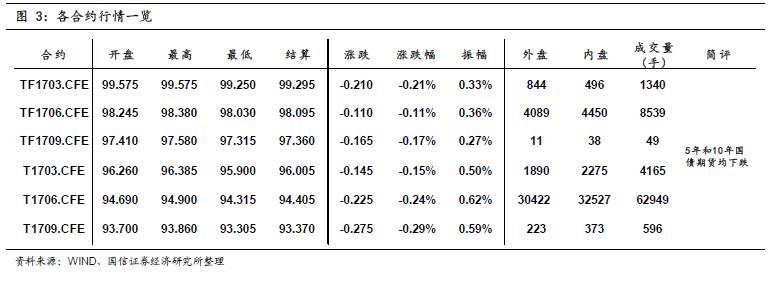

5

年期主力合约

TF1706

开于

98.245

,收于

98.165

,结算价

98.095

,最高

98.380

,最低

98.030

,跌幅

0.11%

,振幅

0.36%

,成交

8539

手,其中外盘

4089

手,内盘

4450

手,持仓量

15130

手。较前一交易日,合约收盘价下跌

0.110

,结算价下跌

0.180

,成交量上升

1426

手,持仓量上升

260

手。另外,

10

年期国债期货主力合约

T1706

下跌

0.24%

。

今日央行公开市场进行

300

亿

7

天、

400

亿

14

天、

600

亿

28

天的逆回购操作,考虑到今日

2300

亿元逆回购到期,单日净回笼

1000

亿。银行间市场资金面整体平稳,不过因后市流动性预期谨慎,市场供给及成交继续集中于隔夜及七天以内品种。一级市场方面,国开行上午招标的

3

、

7

和

10

年固息增发债,中标收益率分别为

3.7717%

、

4.0894%

和

4.0927%

,均低于此前市场预测均值

3.80%

、

4.12%

和

4.11%

。二级市场方面,

1

月

CPI

同比涨幅创逾两年半高位,

PPI

创近五年半新高,

CPI

和

PPI

双高下,国债期货和现券一度走弱。随后市场预计了央行

MLF

询量的动作,国债期货有所反弹。但午盘后国债期货再次迅速下跌,料受到

1

月金融数据预期影响,收盘跌幅对应收益率上行约

2-3BP

,国债现券收益率亦上行

1-3BP

。