作者 | Geoff Considine

编译 | 美股研究社

-

Broadcom 报告了强劲的第三季度业绩,并对第四财季进行了更高的管理指导。

-

华尔街分析师的共识评级继续看涨,随着股价被抛售,预期的12个月回报率也有所上升。

-

在公布财报后,华尔街的普遍预期(根据期权价格计算)比几周前更加乐观。

博通(AVGO)在9月1日周四收盘后公布了第三季度财报,连续第九个季度盈利超过预期。该公司的营收也超出预期,同比增长24.8%。管理层上调了第四季度的营收预期。

业绩和管理层的评论都足够好,以至于首席执行官Hock Tan在分析师电话会议的开场白中说:“我即将报告的内容让我们感到有些超现实。”

AVGO 12 个月的历史价格和基本统计数据(来源:Seeking Alpha)

在对一只股票进行评级时,我在很大程度上依赖于两种形式的一致预期。

首先是华尔街分析师的共识,它以评级和12个月目标价的形式提供。

第二种是由股票看涨期权和看跌期权价格隐含的概率前景,即市场隐含前景。

对于不熟悉市场隐含前景的读者,有必要做一个简单的解释。股票期权的价格在很大程度上是由市场对股票价格从现在到期权到期上升到(看涨期权)或下降到(看跌期权)一个特定水平(期权执行价格)的概率的一致估计决定的。

通过分析具有相同到期日的执行价格范围内的看涨期权和看跌期权的价格,就有可能计算出与期权价格相协调的概率价格预测。这是市场隐含的前景。为了更深入的解释和背景,我推荐这本由CFA协会出版的专著。

虽然华尔街分析师一致认为目标价具有预测价值,但也存在一些明显的局限性。首先也是最重要的是,要想达成共识,就必须把较长一段时间内发布的评级和价格目标结合起来。

标准是使用分析师在过去3个月/ 90天内发表的意见。在此期间,会出现新的信息,90天内晚些时候发布的分析师评级可能基于与此期间早些时候截然不同的前景。

研究表明,当个别目标价格存在较大差距时,共识预测价值的下降可能是由于一些分析师的分析过时所致。AVGO的分析师们对第三季度财报做出了非常迅速的反应。在ETrade发布共识展望的12位分析师中,有9位在9月1日或2日更新了自己的评级和目标价。

市场隐含的前景反映了对预期未来结果的实时定价,因此不太容易受到过时信息风险的影响。

考虑到第三财季业绩的强劲表现和管理层上调的指导意见,我正在重新审视自己的分析,看看华尔街的共识预期和市场隐含的预期在多大程度上从财报发布前转向了财报发布后。

ETrade综合了过去3个月发布目标价和评级的12位排名分析师的观点,计算出AVGO的市场隐含前景。

市场对该股的12个月目标价为676.36美元,比当前股价高出35.2%。8月15日,市场普遍认为12个月目标价为698.64美元,比当时的股价高出25.1%。尽管市场普遍预期的目标股价较低,但由于8月15日以来股价下跌,预期的12个月回报较高。

华尔街分析师对 AVGO 的共识评级和 12 个月目标价格(来源:ETrade)

AVGO 华尔街共识展望是根据过去 90 天发表观点的 26 位分析师的评级和价格目标计算得出的。共识的 12 个月目标价比当前股价高 32.5%。

与 ETrade 的结果一致,共识的 12 个月目标价格自 8 月 15 日以来略有下降,但由于现在的价格较低,预期的 12 个月回报率已经上升。

华尔街分析师对 AVGO 的共识评级和 12 个月目标价(来源:Seeking Alpha)

华尔街的一致评级和目标价格保持稳定,尽管自第三季度财报公布以来分析师进行了一些修正。不过,明年的预期回报率更高,主要是因为AVGO股价自8月中旬以来随大盘下跌。

8月15日,我用到期时间为2023年1月20日、为期5.2个月的看涨期权和看跌期权的价格计算了市场隐含的前景。

在这次更新中,我再次使用到期日期为这一天的期权计算了市场隐含前景,但现在剩下的期限是4.5个月。

我用4月15日和9月2日计算的2023年1月20日期权绘制了市场隐含的前景。

AVGO 到 2023 年 1 月 20 日的市场隐含价格回报概率。8 月 15 日计算的前景用灰线表示,9 月 2 日计算的前景用带点的蓝线表示(来源:作者使用期权报价的计算来自贸易)

在第三季度财报公布前两周,市场对股价回归的概率预期主要为中性,偏向看涨。使前景变得中性而非看涨的主要特征是,可能性的峰值略微转向有利于负回报。最大概率对应于未来 5.2 个月的 -6% 的价格回报。根据这个分布计算出的预期波动率为32%(年化)。

截至1月20日的最新市场预期与之前的结果非常相似,尽管可能性的峰值已向更积极的结果倾斜。未来4.5个月的最高价格回报率是-1.4%。这种分布的预期波动率是35%。正回报的概率与8月15日的结果非常相似(灰色线实际上就在上图右半部分的蓝线的正上方)。

在最可能出现的负面结果范围内,最新的展望报告中出现负回报的可能性比8月15日的展望报告中要低(灰色线在回报率为-5%至-15%的蓝色实线上方)。

有趣的是,在分布的正负两端,前景的尾部都很匹配。9月2日计算出的对2023年1月20日的最新市场隐含前景,比8月15日计算出的前景更为乐观。

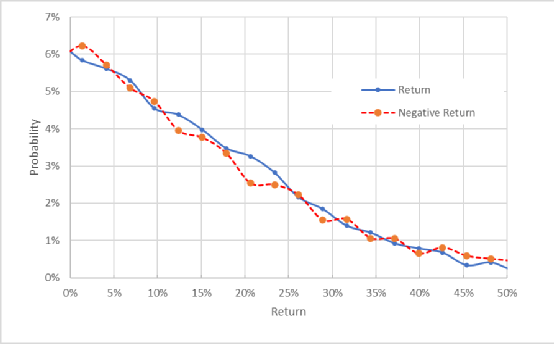

为了更容易比较正回报和负回报的相对概率,我将分布的负回报侧围绕垂直轴旋转(见下图)。

Geoff Considine

2023 年 9 月 2 日至 2023 年 1 月 20 日 4.5 个月期间 AVGO 的市场隐含价格回报概率。分布的负回报侧已绕纵轴旋转(来源:作者使用 ETrade 的期权报价计算)

这一观点表明,正回报和负回报的概率非常接近(蓝色实线和红色虚线非常接近),尽管总体上有一点点倾向于正回报(蓝色实线更频繁地出现在红色虚线上方,而不是相反)。这是一个稍微乐观的前景。

理论表明,市场隐含的前景预期会有负面偏见,因为投资者总体上是厌恶风险的,因此倾向于支付高于公允价值的下行保护。然而,没有办法衡量这种偏差或者它是否存在。这种潜在偏见强化了对这一前景的略微乐观的解读。

市场对2023年1月20日的预期已从8月15日的中性看涨转为9月2日的小幅看涨。目前该股较8月15日下跌10.2%(同期标普500指数下跌8.5%),因此前景更加乐观的部分原因可能是目前股价较低。

博通

在9月1日公布了强劲的第三季度财测,管理层提高了第四季度财测。

华尔街的一致评级继续看涨,明年的预期回报率明显高于8月中旬,主要原因是股价已变得更便宜。

市场暗示的前景展望为中性,8月中旬时为看涨,目前为略看涨。随着AVGO在过去几周的下跌,加上第三季度的强劲业绩和管理层对第四季度的评论,博通的前景值得期待。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察

商业机遇

。

因为微信更改了推送规则,推文不再按照时间线显示,

如果不点『在看』或者没有『星标』,

可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,

选择右上角“...”,点选“设为星标”。

再次感谢您的持续关注!

听说好看的人都

点赞

了~