央视财经新媒体合作伙伴 广告

当前,我国网贷行业还处于规范发展初期,一些网贷机构资金缺乏第三方监管,普遍存在设立资金池,侵占或挪用客户资金的行为,有的甚至卷款跑路,极大损害了投资人利益。昨天,银监会出台网贷存管指引,强化网贷资金监管,一起来看看!

现在,一些网贷机构倒闭跑路的现象时有发生,也让不少投资者都遭受了损失。昨天(23号),银监会发布了《网络借贷资金存管业务指引》,对网络借贷信息中介机构也就是P2P平台的资金存管业务,提出了具体的要求。

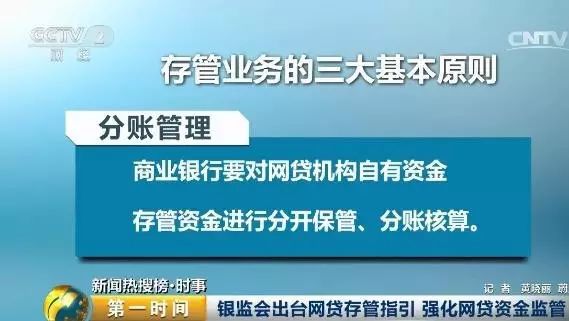

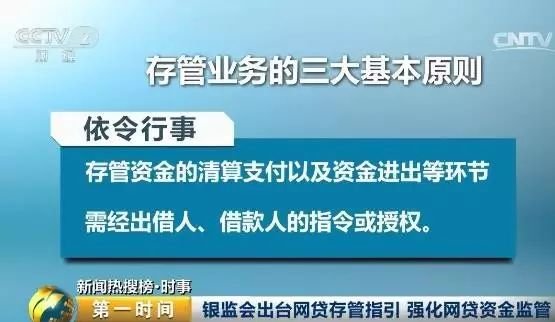

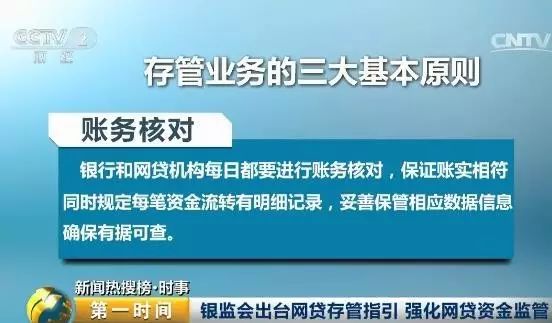

《指引》中明确了存管业务的三大基本原则:

首先是分账管理。商业银行要对网贷机构自有资金、存管资金进行分开保管、分账核算;

二是依令行事。存管资金的清算支付以及资金进出等环节,需经出借人、借款人的指令或授权;

三是账务核对。银行和网贷机构每日都要进行账务核对,保证账实相符,同时规定每笔资金流转有明细记录,妥善保管相应数据信息,确保有据可查。

中国人民大学金融科技与互联网安全研究中心主任 杨东:强化网贷资金的专用存管账户的监管,防止网贷机构把相关客户的资金卷款跑路,使网贷交易的过程全面透明化。

《指引》把存款人范围确定为包括国有大型银行、股份制银行、城市商业银行等在内的商业银行。并强化了存管人免责条款。

恒丰银行研究院执行院长董希淼 董希淼:它在第二条开门见山就说了存管人不为借贷行为提供保证、担保,不承担借贷违约责任。在第二十二条专门用一条讲存管人的免责条款,想打消存管人的疑虑,更好地推出存管业务。

根据第三方机构不完全统计,截至2016年末,已有32家商业银行布局网贷资金存管业务,180多家网贷机构与银行签订存管协议,正在开展系统对接的机构有90多家,占网贷机构总数的4%。目前大部分网贷机构未实施客户资金第三方存管。

自去年8月《网络借贷信息中介机构业务活动管理暂行办法》发布以来,各地网贷平台便进入了整顿阶段,资金存管是重中之重。

▲图片来源:视觉中国

记者注意到,昨日(23日)发布的《存管指引》除进一步明确商业银行进行网贷存管的“合法性”之外,还进一步强调了存管机构的“唯一性”,即“委托人开展网络借贷资金存管业务,应指定唯一一家存管人作为资金存管机构”。

“在《存管指引》没有发布前,虽然有部分商业银行已经开展和上线了(网贷)存管(业务),但工农中建等国有大型银行都持保留态度,其他的全国性股份行也不很积极。其中的原因,一是存管系统上线需要对商业银行的系统进行改造,成本很高。二是缺乏监管方的明确态度和具体标准。《存管指引》发布后,银行对于存管会更加积极。”拍拍贷总裁胡宏辉表示。

记者梳理发现,目前银行与网贷平台开展资金存管共有三种模式,分别是银行直连、直接存管和联合存管。

“去年文件中不得外包‘资金账户开立’的要求,使得‘第三方支付做通道,银行只做资金存放’的第一代联合存管模式终结;之后行业发展出了‘第三方支付做交易清算,银行做大账户+虚拟子账户’的第二代联合存管模式(目前部分城商行就是采用这种模式);而《存管指引》中不得外包‘交易信息处理’的要求,则会让第二代联合存管模式终结,部分城商行已经上线的银行存管系统必须大改。”新联在线COO陈智诚表示。

那么,《存管指引》的出台是否意味着第三方支付平台将在网贷资金存管中完全出局?

对此,杨帆认为:

第三方支付公司不得不重回支付通道定位,P2P全面进入银行直接存管时代。但也并不意味着第三方支付平台完全出局,因为第三方支付在资金存管技术等方面较为成熟,未来可能为银行资金存管提供辅助服务。

值得注意的是,虽然去年银监会就提出要“选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。”但银行相对还是持谨慎态度。根据网贷之家及盈灿咨询不完全统计,截至2017年2月23日,已有民生银行、江西银行、徽商银行、恒丰银行和华兴银行等33家银行布局P2P网贷平台资金直接存管业务。

“去年网贷监管细则出台后,各地纷纷出台了备案指引,网贷行业已步入后监管期,预计未来会有更多银行加入存管业务。”韩腾分析指出,而已经上线的存管平台中,城商行则是开展存管业务的主力军。

记者还注意到,《存管指引》中明确提出,商业银行“不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保。存管人不对网络借贷资金本金及收益予以保证或承诺,不承担资金运用风险。”

那么,银行是否会降低门槛去做网贷资金存管?

对此,人人贷联合创始人杨一夫表示,银行还是会考虑与平台合作的潜在声誉风险,有能力和经验建设符合监管要求的存管系统的存管银行,在选择平台开展资金存管业务时,准入门槛应该不会降低。银行通常会详尽考察平台的注册资本、交易数据、项目信息披露以及运行时间等硬指标,同时还会考虑平台的融资情况、股东背景和团队资质,筛选优质领先平台进行合作。

与此同时,杨一夫同时指出,《存管指引》为银行设定了一定的资质门槛,只有符合业务要求,有足够技术能力的银行才可以担当存管人角色。整体来说,这对于银行是一块全新的业务。

记者注意到,自互联网金融整顿以来,有多家网贷平台以与银行完成资金存管作为宣传营销手段,吸引客户。不过,昨日发布的《存管指引》明确提出,“在网络借贷资金存管业务中,除必要的披露及监管要求外,委托人不得用‘存管人’做营销宣传。”

积木盒子CEO谢群坦言:

这将有效减少当前部分网贷机构利用银行存管进行过度宣传和夸大安全性的现象,降低银行可能面临的舆论风险,促进投资者对风险进行独立识别,推进投资者教育。

唐学庆也向记者分析指出,这一点对网贷平台的市场营销工作提出了明确的要求和制约,有利于网贷平台坚守产品和服务阵地,强化底层资产的风险控制水平,加强对网贷消费者权益的保护,净化网贷市场的整体营销环境,避免恶性竞争和虚假夸大宣传。

值得一提的是,《存管指引》还指出,“对于已经开展了网络借贷资金存管业务的委托人和存管人,在业务过程中存在不符合本指引要求情形的,应在本指引公布后进行整改,整改期自本指引公布之日起不超过6个月。”