林采宜 刘星辰

/文

核心观点:

1.

2019年,中国经济进入主动去库存阶段,下行压力仍存。消费方面,汽车行业进入去库存阶段,与地产密切相关的家电也难有起色。投资方面,本轮制造业投资增速的高点已现,将要经历的是企业盈利走弱以及企业去库存阶段;房地产投资面临房屋销量和土地成交的放缓,以及三四线城市棚改货币化收紧的约束;唯一有望托底经济的只有作为逆周期调控政策的基建。

2. 受宏观经济的景气度下行,以及实体融资渠道收缩和银行风险偏好下降的影响,

2018

年新增企业中长期贷款、信托贷款和委托贷款累计增速呈断崖式下滑,

M1-M2

剪刀差也跌入负区间。短期内企业融资需求下滑以及悲观预期还将持续,面临融资需求不足、融资成本偏高的问题,

2019

年货币政策将延续适度宽松节奏。

3. 从估值水平来看,未来国债收益

率继续下行的空间较为有限。10年期国债收益率位于历史15%的分位数水平(2009年以来),且目前货币市场利率水平已经普遍偏低,国债收益率继续下行的边际条件愈加严苛。同时,国内市场的主要矛盾也由宽货币转为宽信贷。从配置角度来看,一旦实体融资需求回暖、经济筑底回升,股票与信用债将对利率债形成替代效应。

4. 2019年整体信用环境将有所改善,信用溢价有望继续下行,债市的价值挖掘机会将更多地来源于低等级信用债(AA -中票的信用利差位于历史的75%分位数以上)。当前纾困民企政策不断出台,推动民企融资,低等级信用债发行虽见底回暖,但信贷投放较为谨慎,宽信用环境的建立还需等待。目前经济尚未企稳,企业的盈利水平可能将进一步恶化,部分企业面临市场出清风险,不排除未来信用利差继续上升的可能。2019年债市收益取决于信用风险的博弈。

一、

中国经济下行压力仍存,货币环境仍将宽松

1、

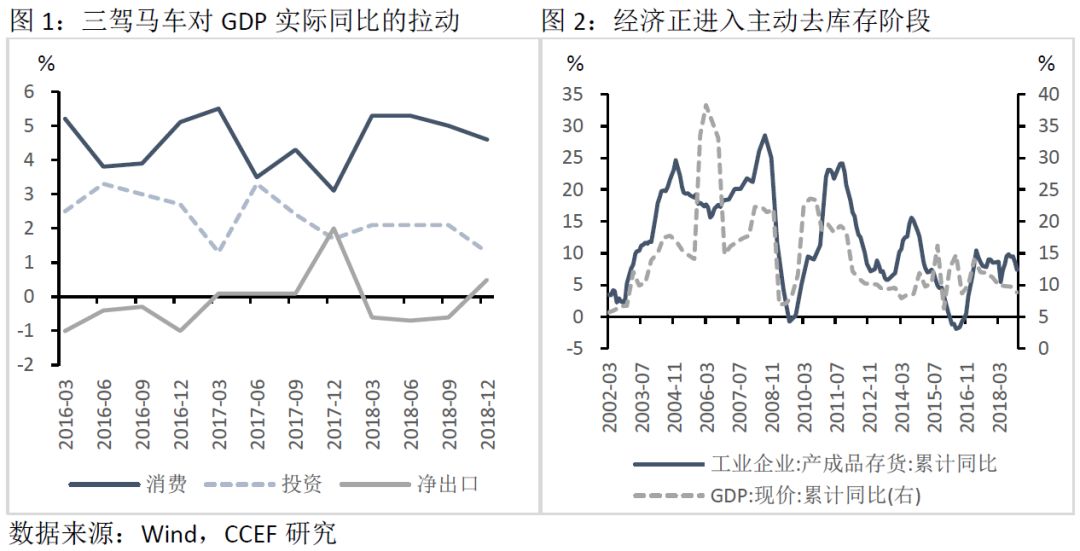

消费和投资增速下行是拖累经济的两大主因

在内外需共同回落的背景下,中国实际

GDP

增长率由

2018

年一季度的

6.8%

降至

2018

年四季度的

6.4%

,

OECD

及世界银行预测

2019

年中国实际经济增长率将分别下滑至

6.3%

、

6.2%

。从支出口径来看,消费和投资增速下行是拖累经济的两大主因。

2018

年,消费对

GDP

当季同比的拉动幅度自一季度的

5.3%

持续下滑至四季度的

4.6%

。而投资在

2018

年四季度对

GDP

当季同比的拉动幅度由前三季度的

2.1%

降至

1.3%

。同时从库存周期来看,由于需求和库存的下滑,当前经济正进入主动去库存阶段,经济下行压力仍然存在。

2、

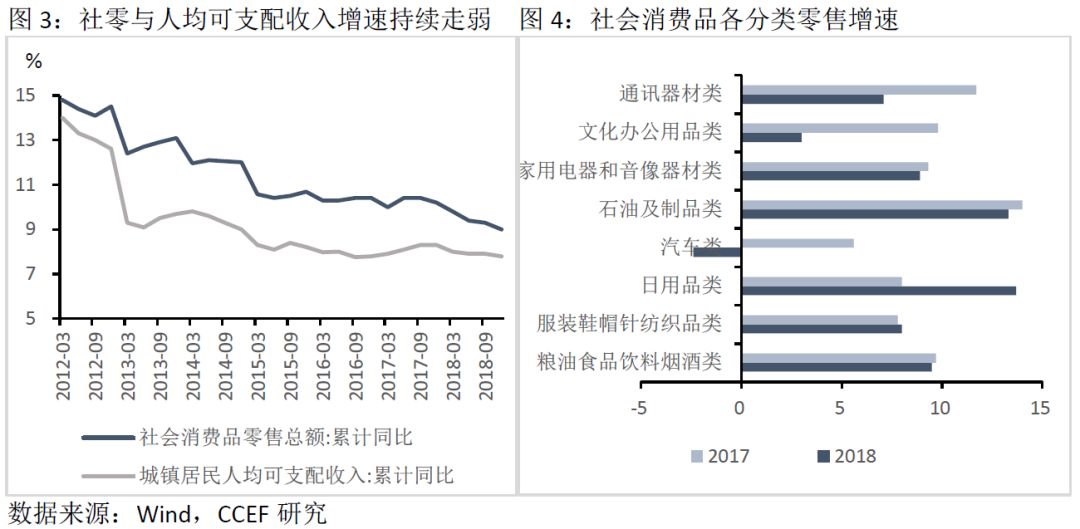

短期内消费回落的局面难以扭转

2018

年,社会消费品零售额增速降至

9%

,低于上年同期的

10.2%

。消费增速的下滑主要受汽车、家电、石油制品(占比约

50%

)等可选消费品的影响。比较

2017

及

2018

年分类消费品零售额增速,

2018

年汽车、家电、石油制品等必选消费品增速均出现不同程度的下降,其中汽车类零售额增速转为负值,粮油食品、服装、日用品必选消费品增速基本维持原状,日用品类增速甚至出现大幅上升。

2019

年春节的旅游、餐饮、电影收入也均低于上年同期,反映出居民对于未来收入和经济的悲观预期。

2018

年人均可支配收入增速由

2017

年的

8.3%

降

7.8%

,居民收入的下滑将进一步限制居民的消费空间,消费将延续走弱态势。

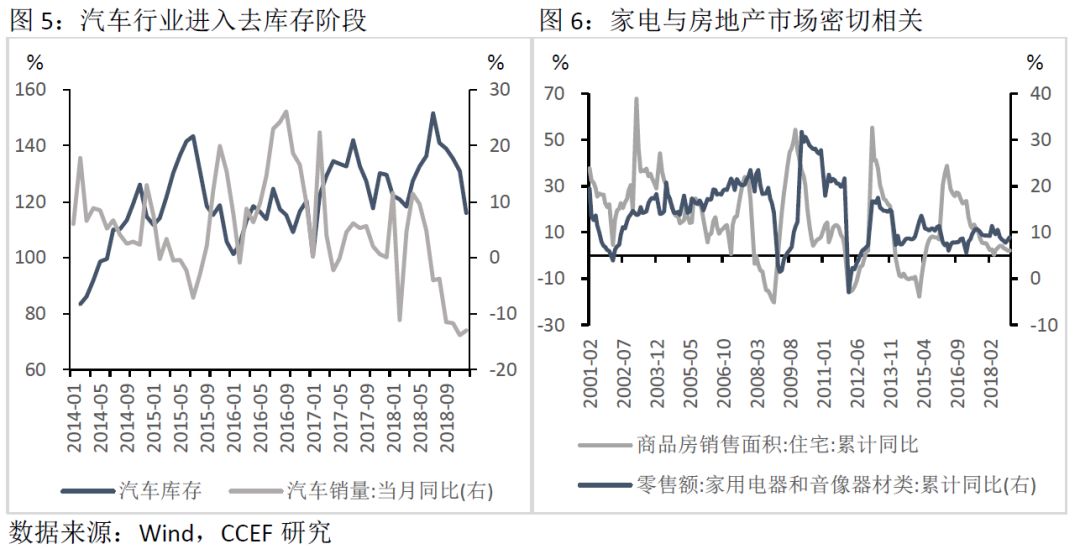

从汽车消费来看,居民收入增速下滑、信用环境收紧、汽车购置税优惠取消以及前期基数较高等多方面因素导致2018年汽车销量增速下降。从2018年下半年开始,汽车行业逐渐进入去库存阶段,距前期低点尚有一段距离。从家电消费来看,其走势与房地产销售情况密切相关,2019年房地产市场需求如果继续低迷,家电市场的回暖基本无望。近期发改委等部门提到,2019年将出台促进汽车、家电等消费政策,基于需求侧的刺激效果在经济下行周期内作用有限,而财政补贴力度目前尚不明确,消费对经济的拉动难有起色。

3、

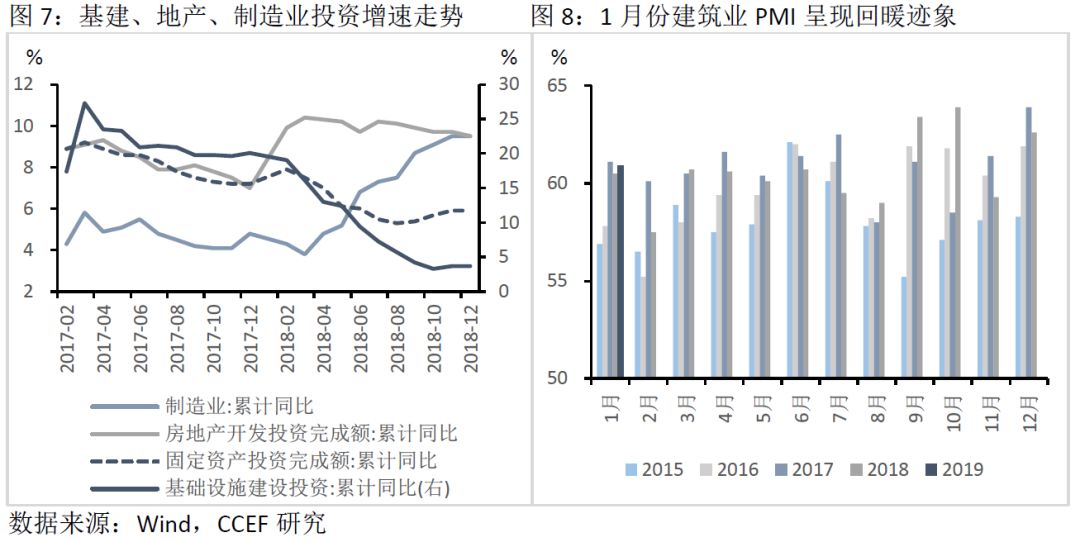

基建投资有望托底经济,地产及制造业投资堪忧

2018

年,因严监管导致的基建投资断崖式下滑导致固定资产投资增速整体下滑,

2019

年基建的再次发力将成为经济增长的新看点。资金方面,将通过专项债等方式补充基建资金来源。今年年初

1.39

万亿元地方政府新增债务提前下达,

1

月份地方债累计发行近

4180

亿元,超过去年上半年的发债规模。同时,发改委密集批复基建项目。

1

月份建筑业

PMI

和新订单指数呈现回暖迹象,超出去年同期水平,其中建筑业新订单指数同比增加

3

个百分点至

55.80%

,反映出基建项目启动对需求端的托底作用。

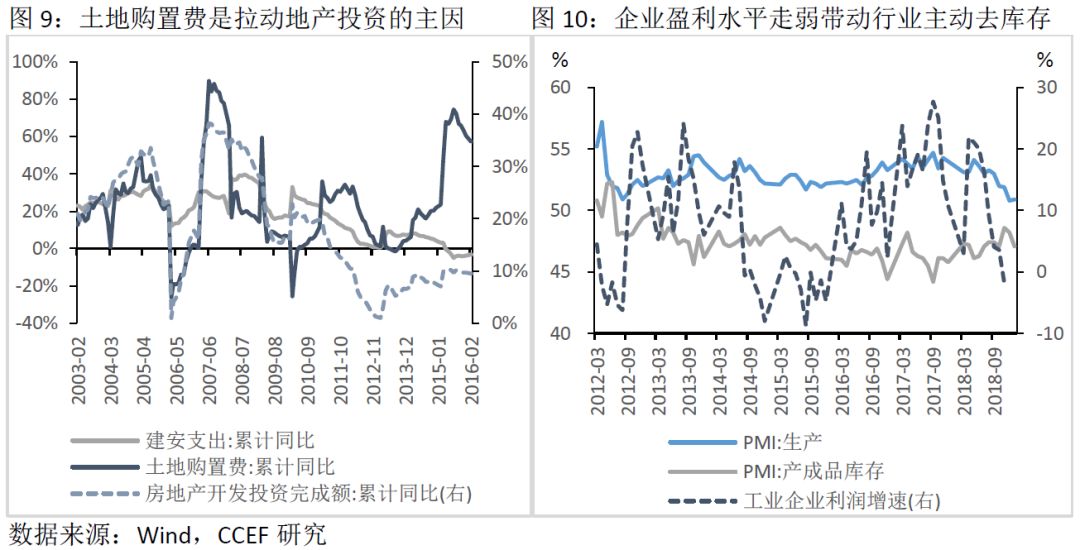

房地产投资方面,由于房企销售端资金回流的减少以及融资环境的收紧,本轮土地购置费增速的高点已过,依靠土地购置费拉动的房地产投资将难以持续。而建安支出的增长转负,主要受房屋新开工面积的影响,房屋销量和土地成交的放缓,以及三四线城市棚改货币化的收紧将对其形成制约。虽然各地陆续出现因城施策的地产放松政策,但从稳房价的基调来看,总体上

2019

年房地产开发投资暂时不会出现明显的上涨。

制造业方面,工业企业利润增速自2018年5月开始持续下滑,12月数据已降至-1.9%,显示出企业盈利情况的走弱。从PMI分项来看,2018年下半年生产指数开始下滑,相应的产成品库存也逐渐抬高,自12月份开始,库存指数连续两月出现下降,企业开始进入主动去库存阶段,反映出对未来经济悲观预期程度的加深。由此可以推断,2019年,在企业盈利走弱以及工业企业去库存的过程中,制造业投资增速将逐步放缓。

4、

实体融资需求下滑,货币政策延续宽松节奏

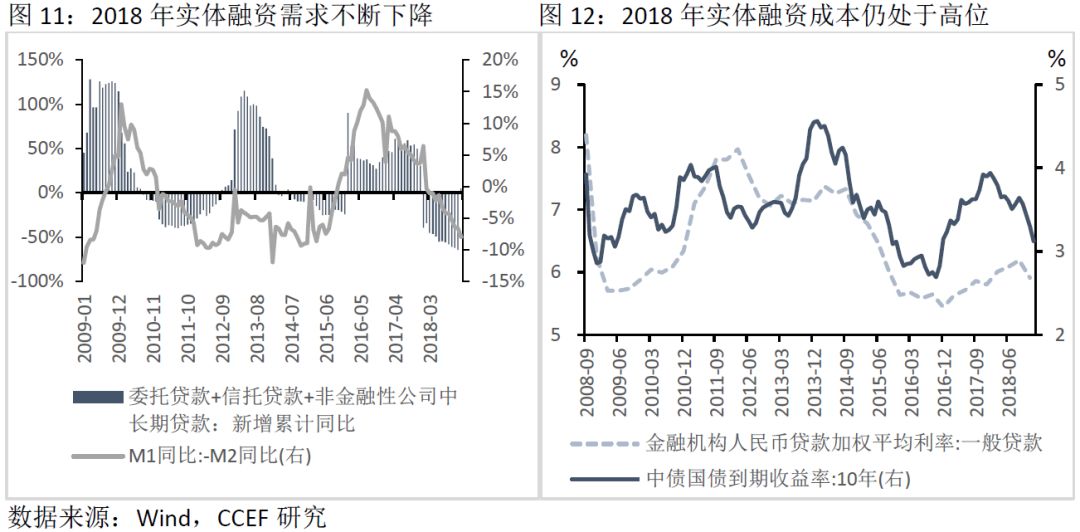

2018

年,随着对非标等融资渠道的限制以及地方政府债务的清理,社融和信贷增量持续下行。从实体融资需求的新增企业中长期贷款、信托贷款和委托贷款来看,

2018

年累计增速呈断崖式下滑,

2018

年

12

月,累计增速低至

-65%

。这一方面表明宏观经济的景气度下行,另一方面也是实体融资渠道收缩和银行风险偏好下降的结果。同时自

2018

年

2

月份以来,

M1-M2

剪刀差跌入负区间,可见企业对未来增长的悲观预期不断加强,更倾向于将存款定期化而不是用于补库存或者扩大资本开支。

从实体融资成本来看,

自2016年以来,金融机构一般贷款加权平均利率于四季度首次出现大幅回落,较9月下降0.28个百分点至5.91%,显示出融资环境的逐步改善。四季度货币政策执行报告表明,

未来货币政策仍将延续适度宽松的基调

,进一步疏通央行政策利率向市场利率和信贷利率的传导。

二、

债市已进入下半场行情

1、

短期内支撑债市上涨的基本面因素仍存

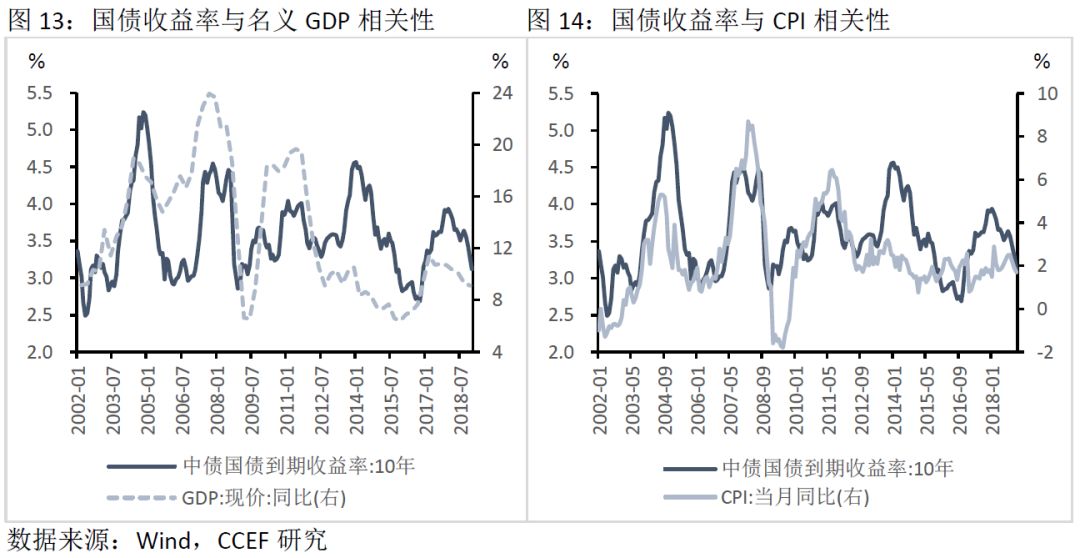

从决定债市走势的核心因素,经济增长和通货膨胀来看,

10

年期国债收益率下行趋势仍在。在当前消费回落、地产及制造业投资进入下行周期的背景下,

2019

年上半年中国经济依然承压,名义

GDP

增长放缓的同时,利率水平也会相应走低。通胀方面,

CPI

同比连续三个月下滑,由

2018

年

10

月的

2.5%

降至

2019

年

1

月的

1.7%

,

PPI

同比也跌至

0.1%

。通胀走低主要源于需求端的疲软,未来一段时间内仍将持续,不再对债市上涨形成约束。

2、

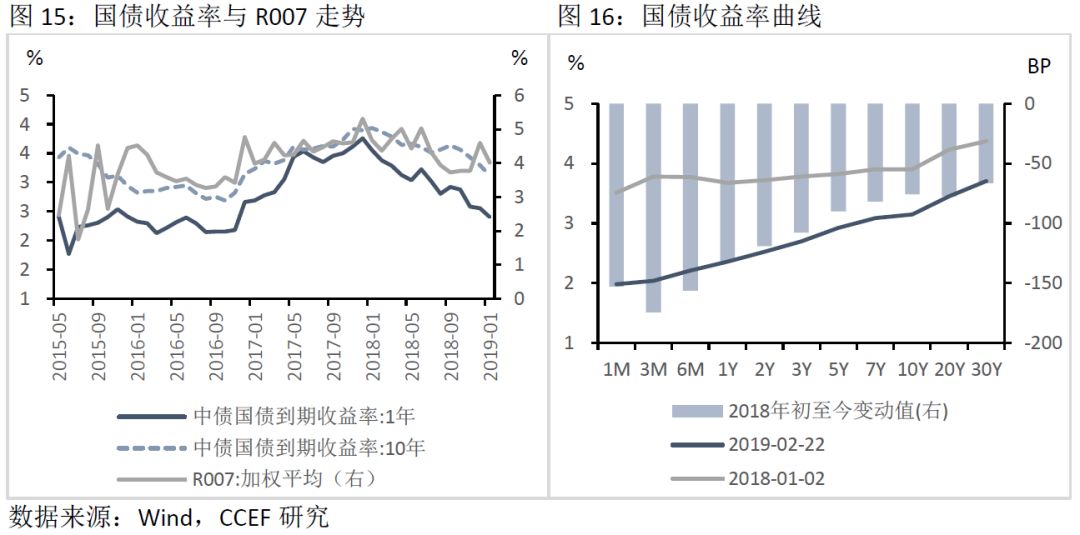

未来国债收益率下行空间有限

从估值水平来看,未来国债收益率继续下行的空间较为有限。首先,经过

2018

年的债牛行情,货币政策在利率层面的放松已经走完大半程。自

2018

年初以来,

1

年期及

10

年期国债收益率已经下行

132

、

76

个基点至

2.36%

、

3.15%

,分别位于历史

33%

和

15%

的分位数水平(

2009

年以来)。其次,

R007

也表明货币市场利率水平已经普遍偏低,留存给未来的降息空间也较小,同时,国内市场的主要矛盾也由宽货币转为宽信贷。从配置角度来看,一旦实体融资需求回暖、经济筑底回升,股票与信用债将对利率债形成替代效应。

三、

2019年

债市收益更多来自于信用风险的博弈

1、

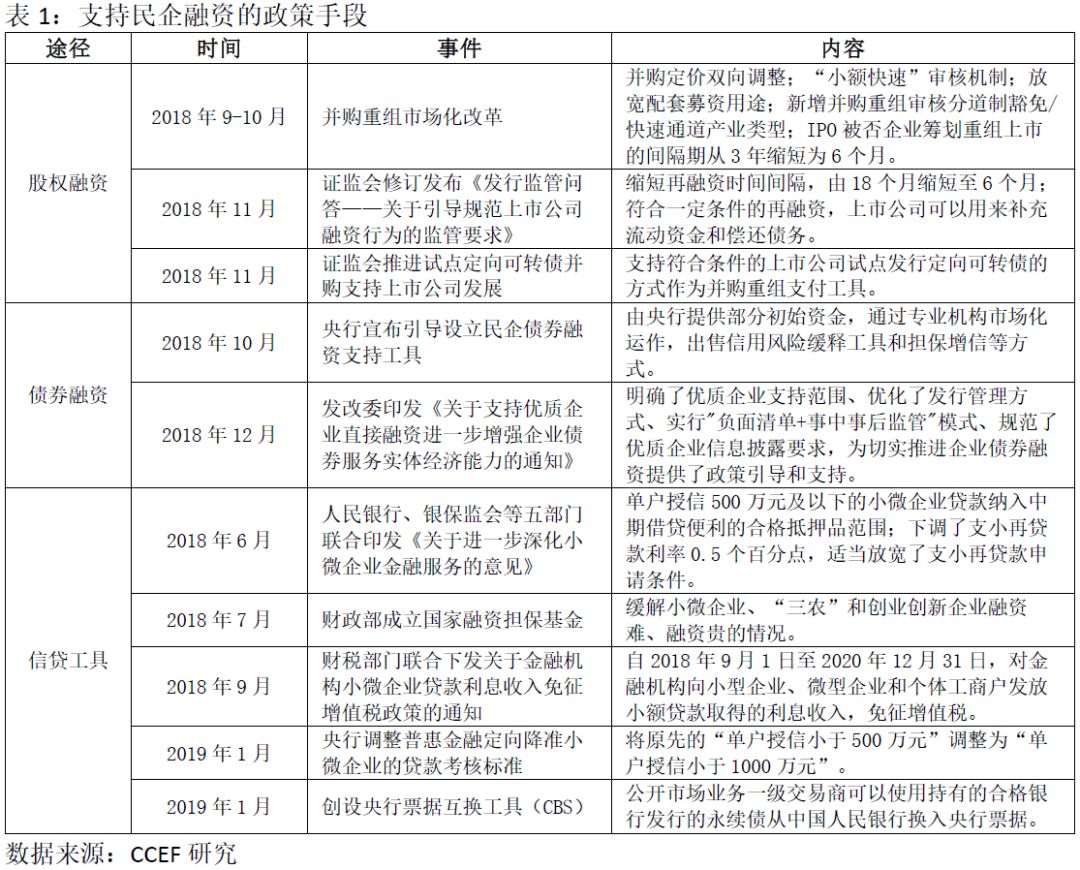

政策面:纾困民企,推动宽信用环境的建立

自

2018

年下半年以来,政府不断通过股权融资、债权融资和信贷工具等途径支持民企融资,推动宽信用环境的建立。当前

现在制约宽信用扩张的核心问题,一是银行非标资产由表外转为表内的过程中,受到资本金的约束,导致信贷投放能力不足;二是经济下行周期内,债券市场的集中违约导致银行风险偏好下降,对中小民企的信贷投放下降,同时企业的有效信贷需求也相对较弱。

2019

年初永续债和

CBS

的创设,将有效补充银行资本,增强银行的信贷投放能力,而银行风险偏好的转向则需要经济层面的支撑。

2、

市场面:信贷投放较为谨慎,低等级信用债发行见底回暖

从信贷投放的情况来看,目前市场情绪依然较为谨慎,票据融资占人民币贷款的比例自

2018

年

4