一、

上半年净利润6.3亿元,第2季度环比增长19%

公司17年上半年权益净利润6.3亿元,同比增长1012%,折合每股收益0.63元。实现营业收入32.8亿元,同比增长77%。第2季度权益净利润为3.4亿元,环比增长19%。其中第1、2季度EPS分别为0.29元、0.34元。

二、

第2季度商品煤产销量环比增长8%和15%,吨煤净利约125元

上半年:

根据公司经营数据公告,商品煤产销量分别为528和486万吨,同比均下降约11%。根据我们测算,公司吨煤收入和吨煤成本分别为621元和419元,同比上涨102%和69%,吨煤净利约120元。

第2季度:

公司商品煤产销量分别为274万吨和260万吨,环比1季度分别增长8%和15%,公司吨煤收入和成本分别为589元和394元,环比分别下降10%和12%,吨煤净利约125元。

三、

公司煤炭产能约1300万吨,电力业务上半年权益净利同比下降41%

根据公司公告,公司现有七座矿井,总产能约1325万吨。其中钱营孜煤矿入选先进产能煤矿,两座煤矿列入煤炭行业化解过剩产能名单,17年计划关闭刘桥一矿(140万吨),18年计划关闭卧龙湖矿(90万吨),刘桥一矿关闭退出的原因为长期亏损、资源枯竭,卧龙湖矿关闭退出的原因是煤与瓦斯突出、长期亏损、赋存条件差。

公司目前参控股3个电厂,17年上半年合计权益净利润629万元,同比下降41%。分别持有新源热电82%股权和恒力电业25%股权,17年上半年权益净利润分别为604万元和25万元,同比增长25.5%和减少95.7%。同时持有钱营孜电厂50%股权,由于实际控制人已变为皖能股份,16年6月起不再将钱营孜电厂纳入合并范围,目前处于基建期间,上半年公司对钱营孜电厂追加投资3360万元。

四、

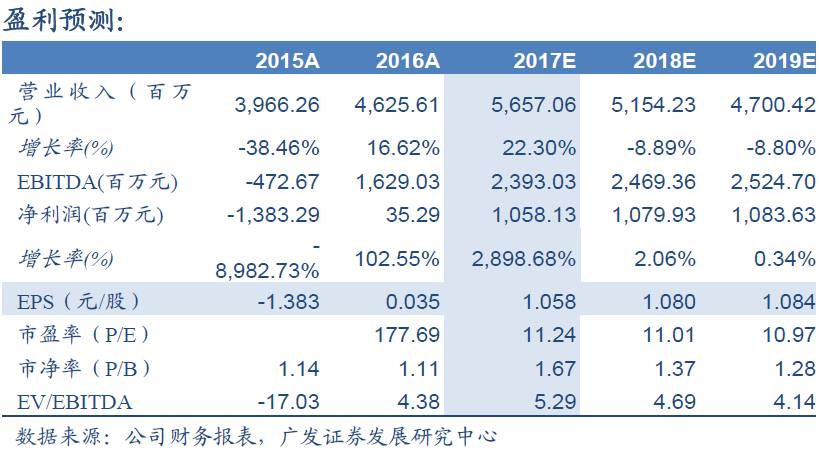

预计17-19年EPS分别为1.06元、1.08元和1.08元

公司煤炭产品种类齐全,针对市场变化,不断优化调整产品结构,预计公司盈利有望维持高位。同时,随着长期亏损的刘桥一矿和卧龙湖矿关闭,预计吨煤开采成本也将有所下降。目前公司估值仍较低,预计17年PE约11倍,维持 “买入”评级。

风险提示:

下游需求低于预期,煤价超预期下跌;

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读

者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。