2.

1 煤炭价格:高位震荡走弱

动力煤:港口和产地价格震荡下行

➢

动煤期货

:1901 合约报价 593.2 元/吨,跌 41.8 元/吨或 6.6%;

➢

秦皇岛港:

Q5500 动力煤现货报价 627 元/吨,跌 13 元/吨或 2%;

➢

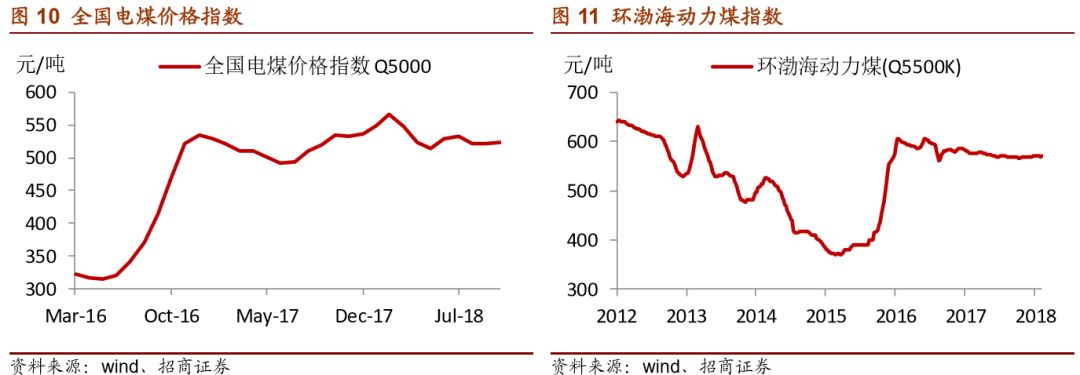

电煤指数

:10 月中国电煤价格指数报 523 元/吨,环比上升 0.3%;

➢

电煤指数

:10 月中国电煤价格指数报 523 元/吨,环比上升 0.3%;

➢

BSPI 指数

:环渤海动力煤指数报 571 元/吨,环比持平。

➢

广州港

:山西优混(Q5500)报 715 元/吨,环比下跌 35 元/吨或 5%;

➢

广州港

:山西优混(Q5500)报 715 元/吨,环比下跌 35 元/吨或 5%;

➢

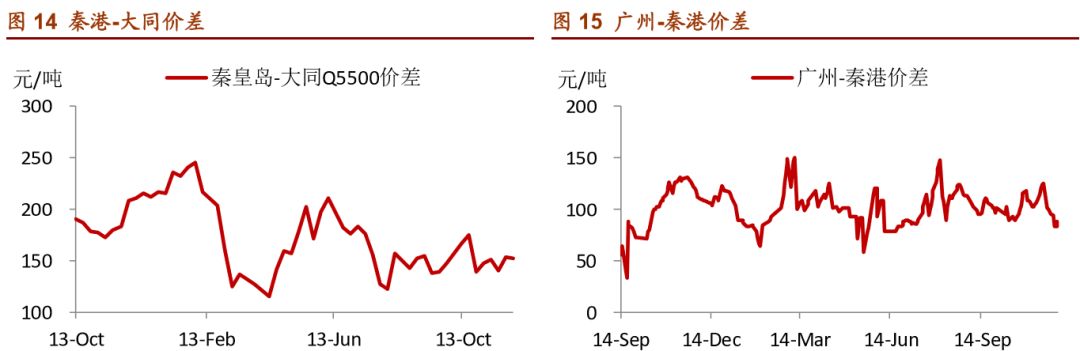

主产地

:山西大同南郊 Q5500 动力煤车板价报 476 元/吨,环比跌 29 元/吨。

➢ 秦港-大同价差:Q5500 动煤港口产地价差 152 元/吨,环比扩大 13 元/吨;

➢ 广州-秦港价差:Q5500 南北港口价差 88 元/吨,环比缩小 15 元/吨

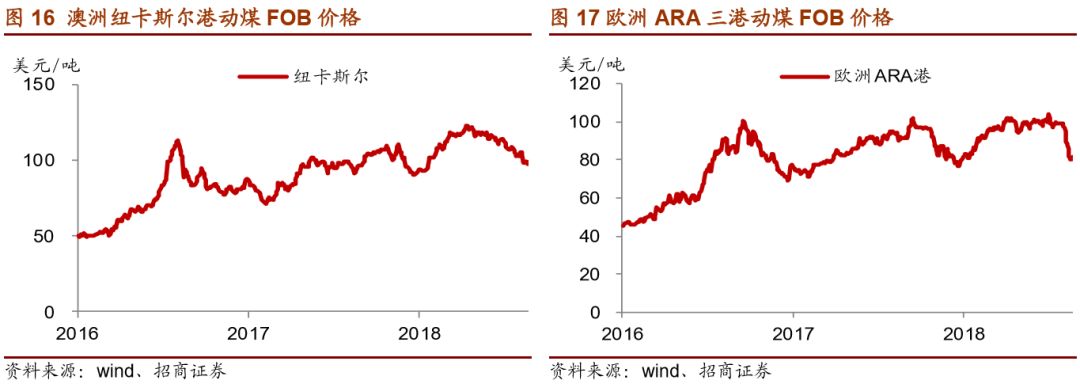

➢ 澳洲纽卡斯尔动力煤 Q6000 报 99.3 美元/吨,跌 5.8 美元/吨或 6%;

➢ 欧洲 ARA 三港动力煤 Q6000 报 81.9 美元/吨,跌 16.9 美元/吨或 17%。

焦煤价格:钢焦产业链景气度反转,焦煤价格上涨后滞后回落

➢ 焦煤主力合约报 1333.0 元/吨,跌 52.5 元/吨或 3.8%

➢ 京唐港山西产主焦煤库提价报 1870 元/吨,涨 120 元/吨或 7%;

➢ 京唐港山西产 1/3 焦煤库提价报 1470 元/吨,持平;

➢ 京唐港澳洲产主焦煤库提价报 1780 元/吨,涨 50 元/吨或 3%;

➢ 京唐港澳洲产 1/3 焦煤库提价报 1610 元/吨,涨 50 元/吨或 3%。

➢ 主产地临汾地区主焦煤车板价报 1740 元/吨,环比涨 80 元/吨或 5%;

➢ 主产地临汾地区肥精煤车板价报 1730 元/吨,环比涨 80 元/吨或 5%;

➢ 主产地临汾地区 1/3 焦煤车板价 1430 元/吨,环比涨 10 元/吨或 1%;

➢ 主产地太原地区瘦精煤车板价报 1150 元/吨,环比涨 40 元/吨或 3.6%;

喷吹煤:总体平稳运行

➢

阳泉地区

:喷吹煤车板价报 1095 元/吨,环比持平;

➢

长治地区:

喷吹煤车板价报 1040 元/吨,环比涨 40 元/吨或 4%;

➢

日照港:

山西产 Q6800 喷吹煤平仓价 1105 元/吨,环比持平。

➢

进口煤

:澳洲喷吹煤到岸价 142 美元/吨,环比跌 2 美元/吨。

无烟煤:平稳运行

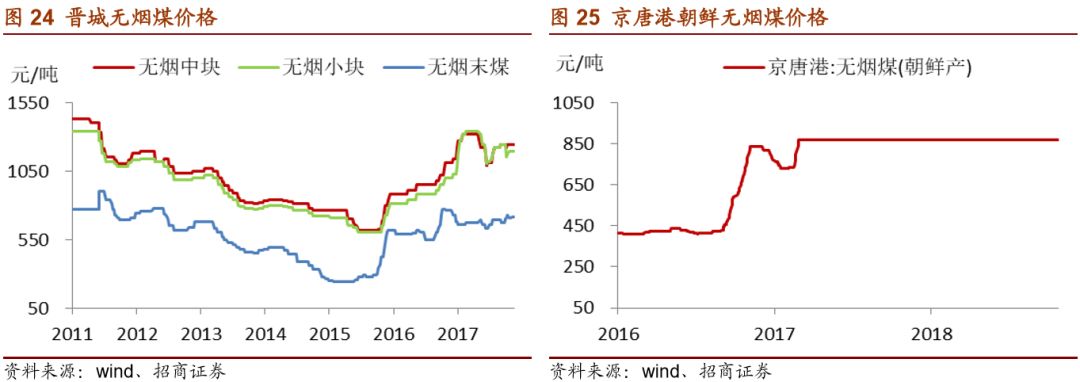

➢ 无烟煤主产地山西晋城无烟中块车板价 1270 元/吨,环比持平;

➢ 无烟煤主产地山西晋城无烟小块车板价 1220 元/吨,环比持平;

➢ 无烟煤主产地山西晋城无烟沫煤车板价 720 元/吨,环比持平;

➢ 京唐港朝鲜进口无烟煤平仓价 870 元/吨,环比持平。

2、供给分析:10 月日均产量、进口量环比回落

国内供给:日均产量 984 万吨,环比下降 3.5%

➢

全国

:10 月原煤月度产量 30513 万吨,同比增加 8.0%,环比下降 0.3%;年内累 计原煤产量 289889 万吨,累计同比增加5.4%。

➢

国有重点煤矿

:10 月国有重点煤矿原煤产量 15396 万吨,同比增长 3.3%,环比持平;1-9 月累计产量 152542 万吨,同比增长 3.7%。

➢

山西:

10 月原煤月度产量 7685 万吨,同比增加 13.3%;年内累计原煤产量 72765 万吨,累计同比增长 2.4%。

➢

陕西

:10 月原煤月度产量 5516 万吨,同比增加 14.0%;年内累计原煤产量 51067 万吨,累计同比增加 14.5%。

➢

内蒙

:10 月原煤产量 8434 万吨,同比增加 12.9%,年内累计原煤产量 75835 万 吨,累计同比增加 11.4%。

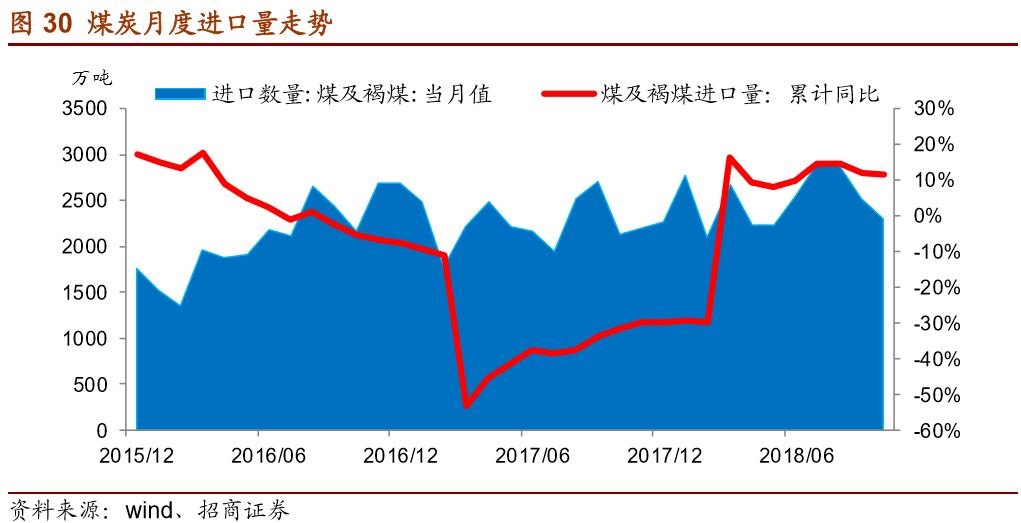

进出口:10 月进口量维持高位,但环比有所回落

10 月全国进口煤炭 2308 万吨,同比增长 8%,环比减少 206 万吨或者 8%;1-10 月累 计进口煤炭 25204 万吨,累计同比增长 11.5%。

分煤种来看,10 月动力煤进口 1393 万吨,环比下降 7%,焦煤进口 608 万吨,环比下 降 8%,无烟煤进口 55 万吨,环比下降 49%。

分煤种来看,10 月动力煤进口 1393 万吨,环比下降 7%,焦煤进口 608 万吨,环比下 降 8%,无烟煤进口 55 万吨,环比下降 49%。

2.3 需求分析:电力增速环比回落,钢铁、水泥产量增速加快

宏观层面,10 月新增社会融资规模 7288 亿元,同比下降 39.3%,其中人民币新增贷款 7141 亿,同比增加 8%。1-10 月新增社融累计 16.10 万亿,累计同比下降 14.8%。

10 月工业增加值增速为 5.9%,环比上升 0.1PCT;

10 月克强指数 10.08,环比下降 3 PCT。

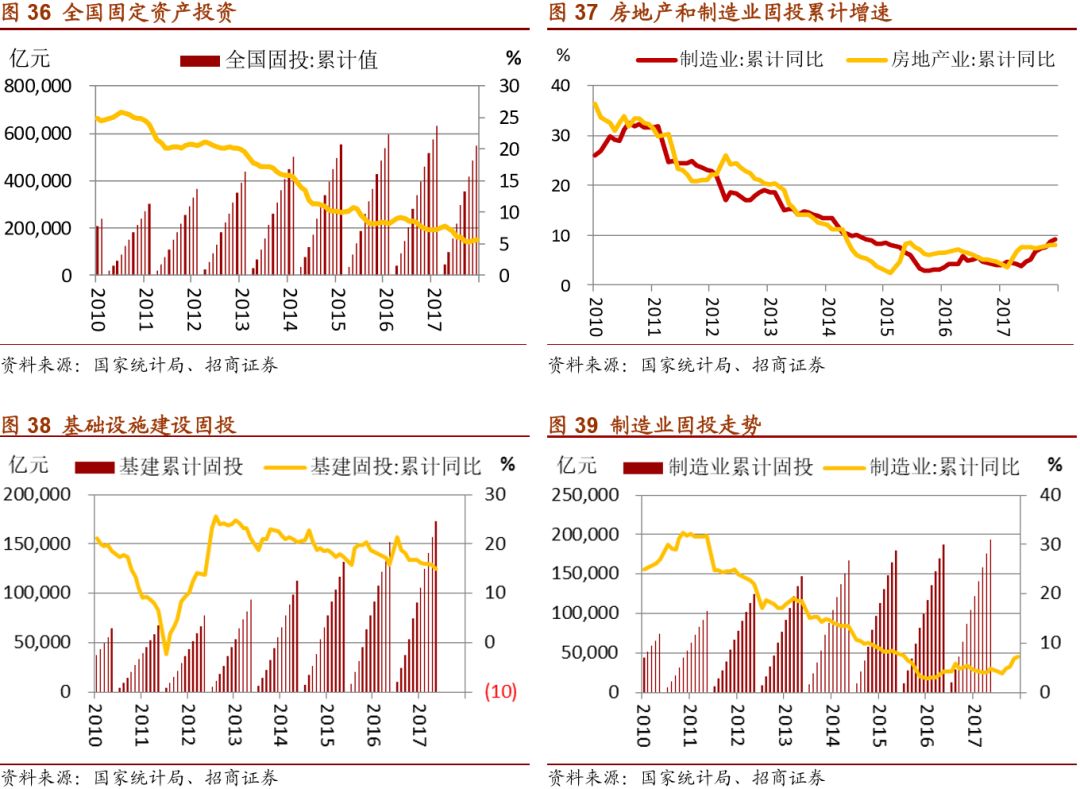

1-10 月全国固投 54.8 万亿,累计同比增速 5.7%,环比上升 0.3PCT;

1-10 月房地产固定资产投资累计增速 8.1%,环比持平;

1-10 月制造业固定资产投资累计增速 9.1%,环比回升 0.4 个 PCT

。

电力需求:火电量增速环比回落,仍维持快速增长

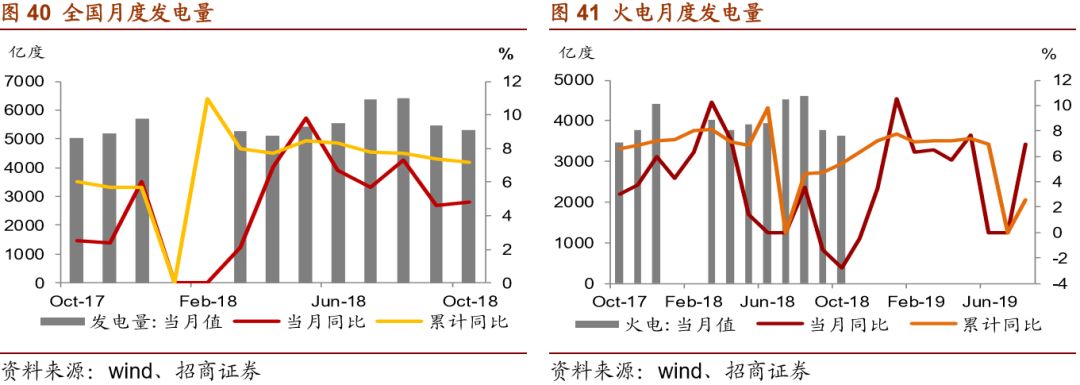

10 月全国发电量 5330 亿度,同比增加 4.8%;1-10 月全国累计发电量 50362 亿度,累计同比增长 7.2%;

10 月火电发电量 3629 亿度,同比增加 3.0%;1-10 月火电累计发电量 40686 亿度,累计同比增长 6.6%;

10 月水电发电量 1121 亿度,同比增长 6.2%;1-10 月水电发电量 9418 亿度,累计同比增长 4.6%。

11 月全国六大电厂日均耗煤 52.3 万吨,同比下降 13%,淡季叠加经济下行压力,电厂日耗大幅下降,环比稍有起色,需求略显疲态。

供热需求:采暖季助推需求回升

10 月全国供热耗用原煤 2104 万吨,环比大增 906 万吨;1-10 月累计耗用原煤 19629 万吨,累计同比增长 13.8%。

钢铁需求:环保预期反转,钢焦价格大幅下挫

期货价格

:

螺纹主力报 3269 元/吨,环比大跌 866 元/吨或 21%;

焦炭主力报 2123 元/吨,环比大跌 261 元/吨或 11%。

现货价格:

上海螺纹(HB400 20mm)报 3870 元/吨,环比大跌 830 元/吨或 18%;

天津港一级冶金焦平仓价格 2600 元/吨,环比跌 100 元/吨或 4%

。

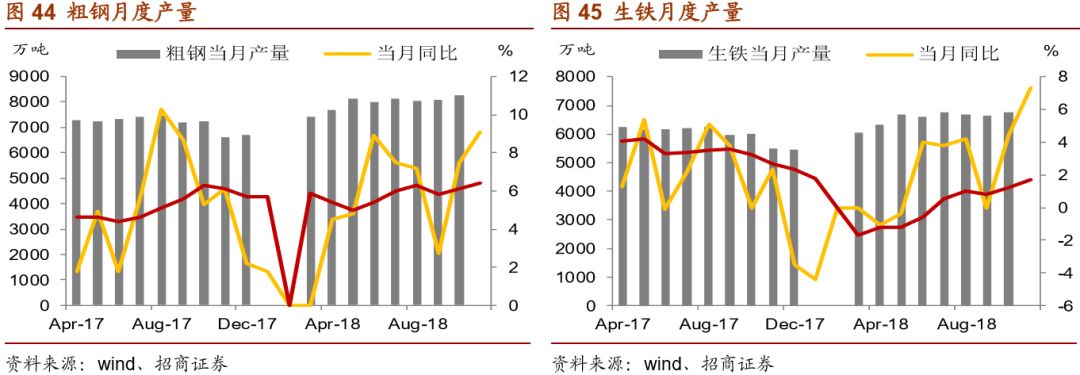

粗钢产量

:10 月全国粗钢产量 8255 万吨,同比增加 9.1%; 1-10 月全国粗钢产量 78246 万吨,累计同比增 6.4%;

铁水产量:

10 月铁水产量 6774 万吨,同比增长 7.3%, 1-10 月全国铁水累计产量 64506 万吨,累计同比增长 1.7%;

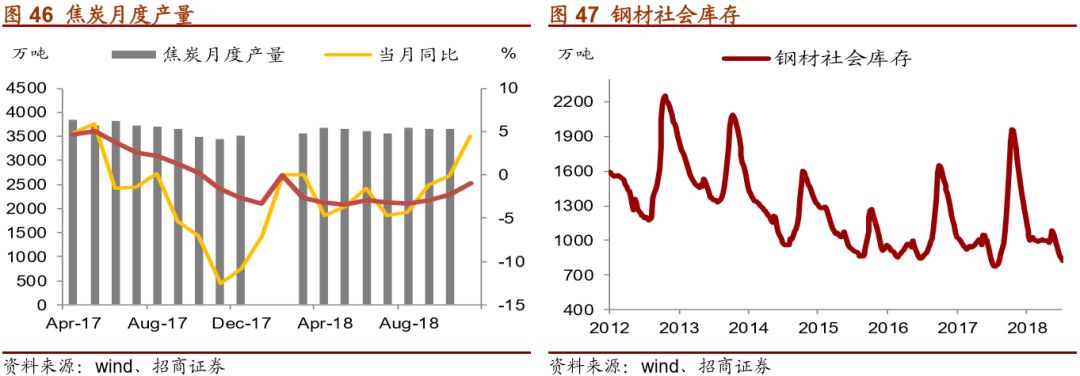

焦炭产量

:10 月焦炭产量 3661 万吨,同比增长 4.5%,1-10 月焦炭累计产量 35953 万吨,累计同比减少 1.0%。

钢材库存

:截止本月底全国主要城市钢材社会库存 822 万吨,环比下降 12%。

水泥需求:10 月产量增长 13.1%,价格涨势延续

全国水泥价格指数

:11 月底指数报 161 点,同比增长 19.3%,环比增长 8.1%。

山东水泥平均价格

:11 月底现货均价 492 元/吨,同比下降 1.4%,环比增长 2.5%。

江苏水泥平均价格

:11 月底现货均价 561 元/吨,同比增长 22.5%,环比增长 15.4%。

广东水泥平均价格

:11 月底现货均价 470 元/吨,同比增长 27.7%,环比增长 3.3%。

水泥当月产量

:10 月水泥产量 22043 万吨,同比增长 13.1%;

水泥累计产量:

1-10 月水泥累计产量 179463 万吨,同比增长 2.6%。