前沿导读

前沿导读

废气回收资源化是一个较提倡的途径之一。针对于废气资源化(溶剂回收、废催化剂等)提供产品及劳务的相关方;国家财税方面,有哪些政策支持呢?

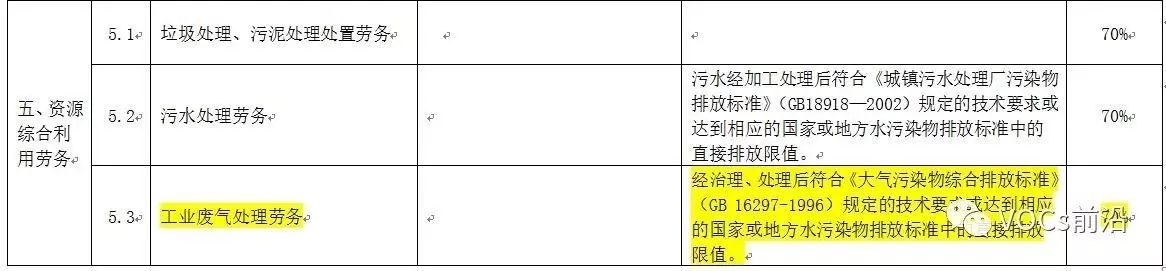

———国家税务总局《财税[2015]78号》文件的《资源综合利用产品和劳务增值税优惠目录》就将工业废气及工业废气处理劳务纳入,符合要求即可申请享受《增值税即征即退》政策,最高能退税70%。

VOCs(挥发性有机物)涉及种类繁多,成分复杂。一般来说,VOCs治理有两类基本技术,一类是回收技术,治理的基本思路是对排放的VOCs进行吸收、过滤、分离,然后进行提纯等处理,再资源化循环利用。另一类是销毁技术,处理的基本思路是通过燃烧等化学反应,把排放的VOCs分解化合转化为其他无毒无害的物质。目前,这两类技术都得到广泛的研究和应用。

当前国内针对于一些有机废气成分单一,回收价值大,有规模经济效应的项目,都优先考虑进行回收,实现资源化利用可最大化。例如,石化行业多以油气回收为主,成分简单,方便回收资源化利用。还有控制溶剂废气,采取溶剂回收,提高溶剂的回收效率,对溶剂进行回收再资源化利用。有机溶剂吸附回收系统已经广泛适用于涂装、印刷、化纤、感光材料、炼油、涂布、医药化工、印染等行业,可回收沸点在20℃~200℃范围的溶剂,如苯类、环己烷、丙酮、乙醇、异丙醇、乙酸乙酯、二甲基甲酰胺、二甲基乙酰胺、汽油、CS2、CCl4、HCCl3、H2CCl2等。

(图片源于网络)

目前常用的回收废气中有机溶剂的方法有吸收法、冷冻冷凝法、固体吸附法等,多数方法技术成熟可靠;有机溶剂尾气回收装置是一种高技术环保节能设备,适用于工业生产中排出的含有机废气的净化回收处理。

通过从源头减少VOCs(溶剂)的排放,进一步加大原料利用率,实现废气减排控制的前提下,又同时为企业在一定程度上降低了生产成本。这些做法,也是政府一直鼓励的。工信部、财政部颁布的《重点行业挥发性有机物削减行动计划》(以下简称《行动计划》)指出:鼓励企业配备高效的溶剂回收系统,对溶剂进行回收再资源化利用。

针对于回收资源化(溶剂回收、废催化剂)提供产品及劳务的相关方;国家财税方面,有哪些政策支持呢?

今天前沿君,今天挖掘给大家的是(据了解身边有企业已申请成功):国家税务总局发布的《财税[2015]78号》文件《资源综合利用产品和劳务增值税优惠目录》就将工业废气及工业废气处理劳务纳入了,符合要求即可申请享受增值税即征即退70%。

(以上摘录:财税[2015]78号文《增值税优惠目录》中涉VOCs内容)

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号)所附《资源综合利用产品和劳务增值税优惠目录》(以下简称《目录》)的相关规定执行。(减免性质代码:01064015、01064016)

《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号)

从事生产资源综合利用产品和劳务的纳税人,符合相关文件规定的,可以申请办理。

所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官网查询,或拨打12366纳税服务热线查询。

必报:

1.退(抵)税申请审批表

2.多缴税费证明资料原件及复印件

3.不属于国家发展和改革委员会《产业结构调整指导目录》中的禁止类、限制类项目书面说明

4.不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺的书面说明

5.纳税信用等级不为税务机关评定的C级或D级的书面说明

条件报送:

1.纳税人完税凭证复印件

2.属于环境保护部《国家危险废物名录》列明的危险废物的,应报送:

—省级及以上环境保护部门颁发的《危险废物经营许可证》复印件,且许可经营范围包括该危险废物的利用

(以上流程要求:参考上海市国家税务局官网,其他省市要求,建议咨询所属国税部门)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为了落实国务院精神,进一步推动资源综合利用和节能减排,规范和优化增值税政策,决定对资源综合利用产品和劳务增值税优惠政策进行整合和调整。现将有关政策统一明确如下:

一、纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照本通知所附《资源综合利用产品和劳务增值税优惠目录》(以下简称《目录》)的相关规定执行。

二、纳税人从事《目录》所列的资源综合利用项目,其申请享受本通知规定的增值税即征即退政策时,应同时符合下列条件:

(一)属于增值税一般纳税人。

(二)销售综合利用产品和劳务,不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目。

(三)销售综合利用产品和劳务,不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺。

(四)综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,应当取得省级及以上环境保护部门颁发的《危险废物经营许可证》,且许可经营范围包括该危险废物的利用。

(五)纳税信用等级不属于税务机关评定的C级或D级。

纳税人在办理退税事宜时,应向主管税务机关提供其符合本条规定的上述条件以及《目录》规定的技术标准和相关条件的书面声明材料,未提供书面声明材料或者出具虚假材料的,税务机关不得给予退税。

三、已享受本通知规定的增值税即征即退政策的纳税人,自不符合本通知第二条规定的条件以及《目录》规定的技术标准和相关条件的次月起,不再享受本通知规定的增值税即征即退政策。

四、已享受本通知规定的增值税即征即退政策的纳税人,因违反税收、环境保护的法律法规受到处罚(警告或单次1万元以下罚款除外)的,自处罚决定下达的次月起36个月内,不得享受本通知规定的增值税即征即退政策。

五、纳税人应当单独核算适用增值税即征即退政策的综合利用产品和劳务的销售额和应纳税额。未单独核算的,不得享受本通知规定的增值税即征即退政策。

六、各省、自治区、直辖市、计划单列市税务机关应于每年2月底之前在其网站上,将本地区上一年度所有享受本通知规定的增值税即征即退政策的纳税人,按下列项目予以公示:纳税人名称、纳税人识别号,综合利用的资源名称、数量,综合利用产品和劳务名称。

七、本通知自2015年7月1日起执行。《财政部国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)、《财政部国家税务总局关于资源综合利用及其他产品增值税政策的补充的通知》(财税〔2009〕163号)、《财政部 国家税务总局关于调整完善资源综合利用及劳务增值税政策的通知》(财税〔2011〕115号)、《财政部 国家税务总局关于享受资源综合利用增值税优惠政策的纳税人执行污染物排放标准的通知》(财税〔2013〕23号)同时废止。上述文件废止前,纳税人因主管部门取消《资源综合利用认定证书》,或者因环保部门不再出具环保核查证明文件的原因,未能办理相关退(免)税事宜的,可不以《资源综合利用认定证书》或环保核查证明文件作为享受税收优惠政策的条件,继续享受上述文件规定的优惠政策。

附件:资源综合利用产品和劳务增值税优惠目录,请复制链接到PC端下载查看!

http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201506/t20150616_1256758.html

以上内容,仅供做最基础的信息参考!最终政策及申报,请咨询官方部门为准!如有遗漏或者不当之处,敬请批评指正。

还有哪些没有想到的,希望大家文末"留言区"补充

VOCs前沿编辑整理;欢迎转发,请注明VOCs前沿发布

撰稿:红杉树

编辑:朗夕

长按二维码·免费查询千种挥发性有机物的环境数据