近期,西安茑屋书店闭店的消息在网络上引起热议。但西安茑屋书店作为茑屋的加盟书店,其关闭只是一个技术问题,原因包括选址、定位、投资方的资金链断裂等,无需放大理解。2020年,日本茑屋进入中国大陆市场后曾高调宣布,计划十年内在中国大陆开设1100家书店。目前,茑屋在中国大陆的店面为11家,这一计划的可执行度已然不高。

近两年来,中国实体书店业面临的困难局面并没有好转。同时,实体书店业前些年转型调整的各种探索从结果来看已经初见端倪。高调的实体书店越来越少,而部分品牌书店闭店的消息开始不断见诸于媒体。

作为近十年来最为活跃的知名实体书店品牌,CCC(Culture Convenience Club文化便利俱乐部,茑屋母公司)旗下的实体店茑屋,在日本本土的情况又如何呢?让我们再次把目光转向日本市场。

实体书店的数量

日本出版协会出版科学研究所的统计数据显示,截至2023年,日本的实体书店为10918家,相比2003年的20880家,数量近乎腰斩,与2020年的12343家相比,减少1425家。2020年至今,虽然每年还有两位数的新开书店,但每年闭店的实体书店数量都超过500家且逐年递增。目前,日本实体书店的平均面积为132.9坪(约438.6平米)。其中,面积1000坪(约3300平米)以上的书店91家,300坪(1000平米)以上的书店1039家。

另据日本共同社报道,根据日本出版业文化基金会的调查数据,截至2024年3月,日本1741个市、町、村(日本的二级行政区划)中,有482个没有实体书店,占比约27.7%。同时,343个市、町、村仅有一家书店。两项数据合计,“没有”或“只有一家”书店的市、町、村比例高达47.4%。而根据该基金会的调查数据,目前日本的实体书店(不包括二手书店和大学书店)数量仅为7973家。

为了缓解日本实体书店业的困境,2024年3月,日本经济产业省成立实体书店振兴项目组。项目组将对实体书店的相关问题展开调研,探讨新的支援措施。经济产业省的官员强调了实体书店的重要性,“书店作为培养创造力的文化基础设施非常重要。位于城市的书店作为接触各种文化的场所,深受当地社区的欢迎。” “去书店可以有新的发现,开阔视野。” “这是一个从儿童到老年人,当地社会各界人士都可以轻松获取内容的地方。考虑到未来,书店是功能极其重要的文化产业。”

出版物销售数据

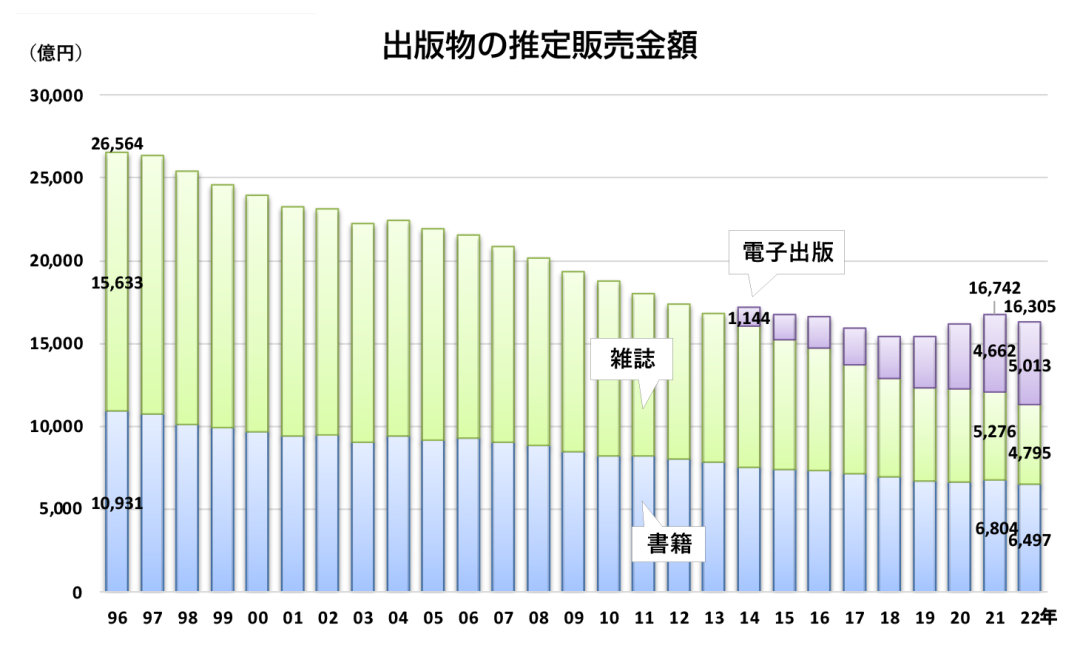

实体书店数量的下降也同步伴随着出版物销售额的变化。日本出版科学研究所的统计数据显示,日本的出版物销售自1996年开始呈现持续下滑态势。2022年度的出版物总销售金额预估为16305亿日元,相较1996年的26564亿日元已减少1万亿日元。

2022年,日本纸质出版物(书籍、漫画、杂志)和电子出版物(电子书、漫画、杂志)的销售额占比分别是69.3%和30.7%。而2014年的数据是93.3%和6.7%。从大类看,书籍呈现缓幅下降,而杂志呈现阶梯式下滑。2016年开始,书籍的销售超过杂志,但随着图书读者老龄化的趋势,除儿童与教育类图书以外,书籍的整体市场前景不容乐观。漫画成为增长最为迅速的品类,漫画(纸质+电子版本)在整个出版物市场的份额已超过三分之一。

1996年-2022年日本出版物推定销售额。(图/日本出版科学研究所)

2014年、2022年出版物销售构成。(图/日本出版科学研究所)2001年,日本出版业资深人士小林一博撰写了《出版大崩溃》一书(该书于2004年被上海三联书店引进出版)。当时的日本市场,图书退货率平均在50%以上,有的甚至高达80%、90%,远远超出30%的正常退货率。杂志每年出版60亿册,其中近半数成为退货品。每年平均1000家左右的书店倒闭,过去10年间近1万家书店歇业。上万家出版企业中,一大半无法生存,出版物市场销售规模持续下降。 目前看,日本的出版业情况并未改善,但可以并正在进行结构化调整,重心逐渐从纸质出版物向电子出版方向转移,内容上也选择读者喜欢的方向如漫画进行突围。但日本的实体书店业整体形势严峻,是否会导致一次实体书店业的大崩溃?日本书店行业的应对动作

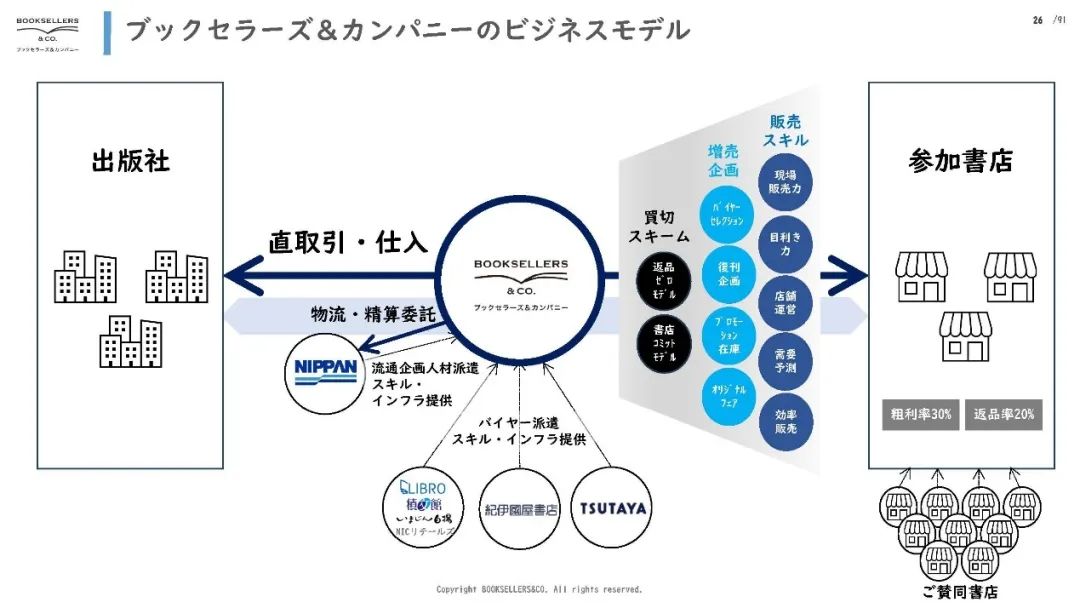

2023年10月,纪伊国屋书店、CCC、日贩共同出资成立合资公司BOOKSELLERS,出资比例为纪伊国屋书店40%、CCC30%、日贩30%。新公司的主要业务规划目标是:

实现直接采购计划。代表参与书店与出版商进行谈判,目的是在书店和出版商之间签订直接采购协议,以实现新的直接采购计划,即书店和出版商承诺销售和退货,同时确定采购和配送的数量。实现适当采购。将整合参与书店的采购业务,利用参与书店拥有的系统和基础设施,以及单品销售数据和书店的专业知识,进行适当的采购,最大限度地减少销售机会的损失,并实现及时、适时和环保的物流配送。实现销售额的增长。为了增加在书店的购买量和购买次数,将实现跨书店服务,由参与书店共同实施促销计划和共同应用程序,从而为读者提供更多便利。  BOOKSELLERS业务模式图。从报道看,新公司计划推动以实体书店为主导的出版流通机制调整,计划提升实体书店的销售毛利率(目前实体书店的销售毛利只有固定的22%,计划提升到30%)、降低实体书店的退货率(20%左右),来赢得实体书店和出版商的认可。但这涉及日本出版物流通领域采购、物流配送等多方面的调整,前景如何值得观察。从另一个角度看,新公司整合了三方的力量,可以成为以实体店面、销售数据、企划能力为支撑的高质量的出版物中盘,以此主导日本未来部分实体书店的采购业务,并作为支持中小实体书店的举措。

BOOKSELLERS业务模式图。从报道看,新公司计划推动以实体书店为主导的出版流通机制调整,计划提升实体书店的销售毛利率(目前实体书店的销售毛利只有固定的22%,计划提升到30%)、降低实体书店的退货率(20%左右),来赢得实体书店和出版商的认可。但这涉及日本出版物流通领域采购、物流配送等多方面的调整,前景如何值得观察。从另一个角度看,新公司整合了三方的力量,可以成为以实体店面、销售数据、企划能力为支撑的高质量的出版物中盘,以此主导日本未来部分实体书店的采购业务,并作为支持中小实体书店的举措。日本茑屋的实体门店数量变化

各界对茑屋门店数量的印象一直停留在1000多家这个数据上,目前国内搜索引擎的搜索结果也是如此,但这个数据及其表述其实已不准确。茑屋作为CCC旗下面向终端消费者的线下载体,其实体店面的名称、组成都是多样化的。分析茑屋的实体店面数据,至少需要厘清以下三个概念:

纳入营业网点的实体店及相关名称。其中,TSUTAYA、TSUTAYA BOOKS(茑屋书店)、茑屋书店、TSUTAYA BOOKSTORE(茑屋)、T-SITE都是使用中的与出版物相关的实体店型名称,也有个别单独命名的书店,如草叢KUSAMURA BOOKS(草丛书店)。加盟茑屋出版物销售体系(TSUTAYA BOOK NET WORK,简称TBN)的其他书店品牌也作为实体店面被纳入统计,比如东京的旭屋书店、广岛的双叶图书、静冈的谷岛屋等,但使用原有品牌店名。除此之外,茑屋的一些新业态店型也有独立成店并被统计在内,如SHARE LOUNGE(共享休息室)、TSUTAYA Conditioning(茑屋健身房)等。实体店面不等同于实体书店。作为从音像制品租赁业务起家的茑屋(当时叫TSUTAYA),并不是所有的店面都开展出版物零售业务,这一业务是逐步铺开的。茑屋现有的店面中包括全类别店(图书、音像、文具杂货),也有单一业态店面(音像等少数业态,但这种店面越来越少)。根据茑屋2017年2月发布的新闻稿,2016年茑屋的书籍和杂志销售额为1308亿日元,在日本的812个店面开展这项业务。而2001年相关店面的数量为250个,2010年为618个,呈现逐年上升态势。 实体店面的来源。一是茑屋自行投资开发建设(自建或租赁)并运营的店面,二是投资方采用特许经营方式投资并使用茑屋相关店型名称的店面,三是整店加盟茑屋TBN体系但仍保有自己原来店名的店面。据此,综合梳理各类信息可以发现茑屋门店数量变化的线索。2001年3月,茑屋的门店数量超过1000个。2013年3月,茑屋第1472家店、单店面积最大的TSUTAYA仙台泉店(1万平米)开业。2016年10月,茑屋新闻稿中的门店数量为1478个。2019年1月,茑屋的门店数量为1200个。2022年10月,茑屋提及在日本全国约1000个店铺(茑屋书店和TSUTAYA)提供专题营销相关服务。2024年9月,茑屋新闻稿中提及CCC约 800个TSUTAYA店铺、30个茑屋书店、32个SHARE LOUNGE店。以上数据表明,自2016年门店数量达到顶峰后,茑屋的实体店面数量即开始逐年下降,这与日本实体书店业的数量变化趋势吻合。2020年,茑屋在日本本土的图书和杂志销售额为1427亿日元,达到历史最高峰,2021年小幅下滑到1376亿日元。随后,茑屋不再公布具体的销售额数据。通过网站(https://store-tsutaya.tsite.jp)对茑屋的实体门店进行检索统计(因统计口径不同可能存在疏漏),截至目前,茑屋在日本的各类实体门店数量为731个,SHARE LOUNGE等新业态未独立成店的不进行重复统计。其中,近年来频频出镜代表茑屋实体店形象的TSUTAYA BOOKS茑屋书店(代表店如东京代官山、银座、大阪梅田等)数量为29个,TSUTAYA BOOKSTORE茑屋的数量为66个。海外市场方面(不列入茑屋的实体门店数量统计),中国大陆门店11个(其中TSUTAYA BOOKS茑屋书店3家、TSUTAYA BOOKSTORE茑屋8家),中国台湾门店12个(店型为TSUTAUYA BOOKSTORE),马来西亚门店2个(TSUTAYA BOOKS 和TSUTAUYA BOOKSTORE各 1家)。2024年5月,CCC通过其马来西亚合资公司TSUTAYA BOOKS Malaysia(简称TBM),与柬埔寨的地产及酒店开发商Urban Living Solutions 公司(简称ULS)达成协议,双方将于十年内在柬埔寨开设六家TSUTAYA BOOKSTORE(茑屋)。2024年8月,纪伊国屋书店与CCC签署协议,CCC计划将旗下子公司旭屋书店及东京旭屋书店的股权转让给纪伊国屋书店。资料显示,两家书店于2015年开始加入茑屋T-Point积分合作,2018年正式加入TBN销售网络,2019年成为CCC的子公司。由于茑屋实体店面的发展高度依赖特许经营(加盟连锁),因此近年来日本实体书店业的持续下降态势终是影响到了茑屋,茑屋无法独善其身。合作伙伴因为各种原因无法持续经营实体店面尤其是实体书店,只能选择退出这个体系。茑屋的实体门店数量从2022年的1000家下降到2024年的731家,考虑到每年还有几十家新开店面,可以用急剧变化来形容了。但换个角度理解,在目前的形势下,单纯的实体门店数量已没有其他太多实际意义。实体店的门店质量(如面积、载体、辐射范围、经营品类)和运营能力更为重要。日本茑屋的实体店型探索

虽然茑屋的实体门店数量发生了变化,但作为CCC最重要的业务板块之一,多年来,茑屋一直在实体门店的探索创新方面大做文章,目前已经形成比较清晰的定位及风格呈现。近年来的新开店面,在形象风格和业态配置方面大体统一,但又根据各地特点及合作伙伴需求呈现变化,这些店面将成为茑屋TBN体系未来的骨干力量。

(图/pixabay)

1983年3月,茑屋的第一家音像制品租赁店在增田宗昭的故乡大阪枚方开设。1995年,第一家音像加图书的MPS(Multi-package store)店型在大阪枚方开设。1999年,TSUTAYA东京涩谷旗舰店开业(该店于2024年4月重装开业)。2003年4月,TSUTAYA东京六本木店开业,这是第一家图书+咖啡的店型,2020年3月,该店重装调整后命名为六本木茑屋书店继续营业。2011年12月,茑屋的代官山T-SITE综合体项目开业,同步亮相的包括代官山茑屋书店(TSUTAYA BOOKS),这也是第一家使用原研哉设计LOGO的茑屋书店。2015年左右,TSUTAYA BOOKSTORE店型开始亮相。至此,由茑屋策划开设的主要实体店型均已亮相。其中,TSUTAYA BOOKS茑屋书店成为最具标志性的茑屋线下实体店面,代官山项目更成为旅游景点式的存在。2018年前后,蔦屋还进行了更多新实体店型的尝试。茑屋家电,先后在东京二子玉川及广岛开出两店,其中广岛店与日本电器连锁商EDON(爱电)进行合作,目前两店持续经营中。TSUTAYA BOOK APARTMENT(书店公寓)于2017年末在东京新宿开业,但该店已于2019年11月关闭,存续时间仅两年。TSUTAYA BOOK GARAGE(二手书店店型)位于福冈,目前持续经营中。通过载体选择合作伙伴,茑屋与汽车保养厂商APIT、综合家居商场岛忠(目前该店已关闭)、全家超市均有合作店面。近年来,茑屋的实体店型已基本稳定,除独立设店的新业态店面以外,自营及特许经营主要采用TSUTAYA、TSUTAYA BOOKS(茑屋书店)、茑屋书店、TSUTAYA BOOKSTORE(茑屋)四种店型及名称。其中,TSUTAYA BOOKS(茑屋书店)和TSUTAYA BOOKSTORE(茑屋)是主力的推广店型。比如2023年4月开业的九大伊都茑屋书店,即是由CCC与西部燃气城市开发公司成立的合资公司Afford公司负责具体运营。

(图/pixabay)

需要说明的是,上文中的茑屋书店特指由Top Culcture公司运营管理的实体店面,未采用原研哉设计的茑屋书店LOGO,即使新开店面也是如此,如2024年3月迁址重开的仙台泉区大沢店。资料显示,1987年5月,Top Culcture与CCC签订特许经营协议,开始开设茑屋书店。该公司开设的店面主要集中在一都(东京都)九县,但区域上与茑屋其他店面也有重叠,主要使用茑屋书店名称,但也有其他店名。2017年4月,广岛T-SITE在广岛LECT综合体中开业,这是第5个T-SITE项目,也是截至目前最后一个T-SITE项目。T-SITE暂时没有新店发展的消息,估计是受近年来日本购物中心项目大力发展及百货公司转型升级的影响。T-SITE在规模及业态上无法与前述竞争对手抗衡,而采用TSUTAYA BOOKSTORE的形式进驻其中才是共同发展的良策。 (图/pixabay)

(图/pixabay)

在日本实体书店业衰退的大环境下,近两年来茑屋在日本新出店较多的主要是TSUTAYA BOOKSTORE店型,主要进驻购物中心、百货公司等商业综合体,而高级别的TSUTAYA BOOKS茑屋书店开设步伐相对缓慢,差不多一年一店的速度。2023年10月,位于京都高岛屋百货5、6层的京都茑屋书店开业。资料显示,2021年,CCC与高岛屋旗下商业开发公司东神开发合作,合资成立生活方式类公司 TTC LIFESTYLE,京都茑屋书店正是该合资公司的项目。 2024年4月,位于东京涩谷的TSUTAYA涩谷旗舰店完成全面调整改造并重新开业,该店地下两层、地面八层,被打造成为经营泛二次元商业的茑屋新模式店型。原研哉为该店设计了全新的TSUTAYA标志。

日本茑屋的新业务探索

CCC以打造文化基础设施的公司为使命,凭借其多年来积累的知识资本(消费者数据、店面运营经验等),通过实体店面、在线服务、卡服务等手段,不断提出新的生活方式提案。茑屋等各类实体店面均是CCC企划并展示生活方式提案的重要载体。因此,茑屋在实体店面中,除音像制品租赁、出版物销售、咖啡等常规业务,还利用实体店面不断引入合作商户(租赁或联营性质),并不断尝试各种新业务。

作为早期图书+咖啡店型探索的TSUTAYA六本木店开业时,其中的星巴克就是由茑屋通过特许经营而来,目前星巴克仍然是CCC的业务板块之一。2011年,茑屋启动文具、杂货销售业务。2017年10月,茑屋旗下经营文具杂货的店铺数量已突破300家,成为日本最大的文具杂货连锁店,并计划在2019年3月达到500家。

2023年10月,CCC在整合集团内部部分业务的同时,将原与日贩的合资公司正式更名为Culture Experience(文化体验公司,官方简称CX)。新公司以"打造社区互动的新时代体验型书店"为目标,负责在日本全国范围内拓展书店特许经营及其他相关业务。该公司承继及整合了茑屋在日本全国范围内的书店特许经营业务,图书、文具杂货、集换式卡、其他娱乐商品的采购、物流配送和销售(包括网上销售)业务,并积极探索健康项目等新业务,将实体书店及相关功能创新发展并融入当地社区。

2023年3月,轻井泽Commonground(直译为公共场所)投入使用,该项目位于3500坪(1.15万平米)的森林之中。茑屋负责运营以轻井泽书店为核心、集商店、餐厅、咖啡馆、餐馆和联合办公空间为一体的分布式商业设施,每个业态均以独立楼栋的形式出现。

茑屋基于该项目的运营,通过举办各种活动,旨在打造成为打造轻井泽未来生活方式的社区枢纽型项目。同时,在本项目中,茑屋与中部电力公司合作,为书店、咖啡厅等店铺设施、附近的居住区域导入光伏发电及储能设备。

基于该项目的运营及体现出的茑屋社区生活商业开发运营理念,2024年3月,茑屋与合作伙伴联合获得了轻井泽站北商业更新设施的运营权利,将负责运营其中的温泉、住宿、餐饮、零售店铺等商业项目。该项目由日本三菱地所承租并开发,属于信浓铁道公司的轻井泽站北口闲置地的开发利用项目。

2024年4月,由茑屋负责运营的萨摩川内综合设施开业,项目位于鹿儿岛县萨摩川内市。该项目由九州电力投资建设,使用了川内文化馆的旧址,被命名为Sennooto(音译为森诺奥托),项目定位为亲子三代人聚集的休息空间。项目由两层木结构主楼及附楼组成,经营面积约2000平米,并配有室外活动广场和立体停车场,是面向萨摩川内市民开放的社区型综合文化商业空间。

主馆以图书+咖啡为定位,划分为8个开放式空间,供艺术、商业、旅行、生活、城市建设等约1万册书籍,并配有110个座位(包括40个配备电源的学习座位)。主馆的二楼为九州电力公司的川内营业所。附馆的儿童空间提供约1500册儿童书籍。

(图/pixabay)由此可见,茑屋对公共设施的运营已不仅局限于政府的公共图书馆项目,已经扩展到由企业投资开发的相关项目中,结合茑屋的生活方式提案及积累的社区型综合文化商业设施的经营经验,这一市场的前景将更为广阔。

(图/pixabay)由此可见,茑屋对公共设施的运营已不仅局限于政府的公共图书馆项目,已经扩展到由企业投资开发的相关项目中,结合茑屋的生活方式提案及积累的社区型综合文化商业设施的经营经验,这一市场的前景将更为广阔。

2019年11月,CCC在东京开出新业态SHARE LOUNGE的首店,该店作为TSUTAYA BOOKSTORE的组成部分一并呈现。SHARE LOUNGE是计时付费制多功能空间,提供各种小吃及饮品(部分项目还提供酒类),休息座椅及会议空间(不同项目配置不同),并有图书及杂志可供阅读。目前,茑屋书店中的代表店如代官山、银座、大阪梅田等均已完成SHARE LOUNGE的引入改造。而新开设的书店则直接作为组成项目引入,如TSUTAYA涩谷旗舰店、京都茑屋书店等,足见CCC对该业态的重视。SHARE LOUNGE在日本一共开出了32家店面,并已推广到中国台湾、中国大陆等市场。 根据市场的反馈,CCC(该业务作为特许经营业务由CX公司承继)不断完善SHARE LOUNGE业态并加大推广力度,成为除TSUTAYA BOOKSTORE以外的主力推广项目。选择合作伙伴并利用合作伙伴的资源共同开店。如2024年9月开业的千叶县项目即位于高岛屋百货的购物中心内,高岛屋旗下的东神开发公司在改造该购物中心时与CCC合作,引入了SHARE LOUNGE业态,并成为独立营业店面。值得一提的是CCC与三井住友金融集团(SMBC)合作企划的Olive LOUNGE,该项目将SMBC集团推进的Olive战略重新定义及调整为利用CCC专业知识的空间价值项目。2024年5月,第一家店铺Olive LOUNGE在东京涩谷开业,展示了新的银行风格,受到了客户的广泛欢迎。10月初,第二家店在东京世田谷区开业,该店将银行、星巴克和 SHARE LOUNGE 等业态融合在一起,形成了一个新的独特空间。空间中包括窗边座位、适合集中工作的半包间、多人会议室等,一共提供63个座位。该场所不仅可以作为工作场所,也可以作为咖啡馆和酒吧等休闲场所。后续,CCC与SMBC计划通过合作扩大Olive LOUNGE的业务范围,与书店等各种业态融合合作,进一步扩大SHARE LOUNGE的业务范围。

(图/pixabay)

2023年8月,SHARE LOUNGE的用户数量已超过20万。TSUTAYA Conditioning(茑屋健身房)TSUTAYA Conditioning是CCC(该业务由CX公司具体实施)打造的以"调理身心"为理念的健身生活方式业态,于2017年在东京开出第一家店铺。该业态的定位是以运动、饮食、美、知识为主轴,打造一个让心灵和身体都感到舒适的空间。依据店面的不同,TSUTAYA Conditioning提供的运动项目包括健身器械、瑜伽、室内GOLF、普拉提,配置有图书陈列及阅读休息区域,并提供咖啡等服务。目前开出的店面中,包括独立店面、店中店,也有普拉提、室内GOLF的专门店面。 2024年9月,第11家店静冈店开业,这也是目前规模最大的TSUTAYA Conditioning店面,约190坪(约627平米)。健身区包括健身房、瑜伽馆、普拉提馆,休息区陈列了由代官山茑屋书店挑选的以运动、美容、美食和生活方式为主题的200本图书,并有咖啡馆提供咖啡及食品服务。TSUTAYA Trading Card(茑屋集换式卡牌店)2018年开始,CCC正式进入集换式卡牌业务。在日本,近年来集换式卡正在成为包括儿童、年轻一代、不分年龄和性别、广受客户喜爱的一种面对面对战游戏。目前,CCC已在全国180家店面中开设了设有对战席的交易卡商铺,并计划继续增加设有对战席的店铺。为了突出茑屋在集换式卡牌业务方面的市场形象,CCC打造了TSUTAYA Trading Card业态(由CX公司具体实施),从原有实体店面中脱离出来独立设店进行探索。第一家店铺于2023年12月在东京开业,2024年3月开出第二家店,到2024年7月,两店已有约6万名消费者到店体验。 2024年8月30日,CCC在东京都府中市的站前商业设施Kururu项目中开出第3家TSUTAYA Trading Card。该店约50坪(165平米)面积,店内有新、二手类型的交易卡约20万张,提供2台查询机以供检索,消费者可以从中寻找为对战强化自己卡组的卡片。店内设有52个对战席,在没有比赛和活动的时间里可供免费使用。同时,作为强化与消费者的链接,该店每月策划组织60次以上的正式比赛和初学者活动。

(图/pixabay)

2024年9月,CX公司宣布将与日本的制造商和零售商进行合作,在全国范围内的茑屋各类型店面中开展新型百货销售的业务探索,以进一步充实其“创造社区互动的新时代书店”的概念。各品牌厂商可以与茑屋配合,以提案活动和优质商品为中心,发挥各自的优势,打造出一个让消费者接触到的新型体验式书店。在过去的探索中,茑屋在生活方式提案方面的实践,主要是从书籍、杂志到与文具和杂货,提供融合式经营项目。新的业务规划中,茑屋将根据各店面的特点定制日用百货和书籍,并在各品牌之间选择进行无缝开发,产品选择及指向性更强。比如,在"婴儿和儿童"类别中,将绘本、育儿杂志与儿童服装、儿童日用品一起陈列,成为相对独立经营的商铺或店铺,为消费者提供一站式选择。 第一批展开合作的业务类别为婴儿及儿童、食物,已分别在茑屋的柏之叶T-SITE和TSUTAYA静冈西胁店分别落地,CX公司与两大类的6家公司进行了合作。后续已规划4个新合作店面,并增加了生活、健康、兴趣爱好三个类别。T-KIDS Share School(T-KIDS共享学校)2016年7月,CCC与日本Mistletoe株式会社共同出资成立T-KIDS株式会社,以共同打造儿童新教育平台业务,定位为“为父母和孩子提出新的生活方式”。第一所T-KIDS共享学校于2017年3月在柏之叶T-SITE(千叶县柏市)中开业,高峰期曾开设4个校区。T-KIDS共享学校的理念是打造儿童共享学习场所,超过20所的外部学校及教师利用这一平台,提供技术、探究和数学、英语和外语、文化和艺术、物理、婴儿和幼儿等多种类型的课程。班级设置为定期班(如每周1次、每两周1次等),也有以1次为参与单位的活动班。除培训课程外,T-KIDS还提供活动策划、设施运营以及课程编制服务。但目前T-KIDS共享学校业务已处于萎缩状态,已无法检索到实体校区信息,仅有儿童类市集的活动报名信息。V-Point(V积分)的整合诞生

2024年4月22日,CCC旗下的CCCMK(营销)公司与三井住友金融集团(SMBC)旗下的三井住友卡公司共同宣布,CCC的T-Ponit积分体系与三井住友卡的V-Point积分体系完成整合,即日起合并成为积分和支付功能融合的蓝色和黄色V-Point(简称V积分),并推出相应的手机端应用程序。CCC原有的T-Point卡仍可以继续使用,但将逐步过渡到V-Point卡。 整合后,V积分的会员人数约1.3亿人(有效ID数),每年使用1次以上的会员人数超过7000万人。自2003年日本建立通用积分行业标准以来,V积分已正式成为日本最大的通用服务积分体系。目前,V积分的合作商铺约15万家,并在持续增加中。同时,将V积分充值到V积分Pay应用程序中,可以在日本的约750万家、全球1亿家Visa加盟商户中使用。该项目合作缘起于2022年10月, CCC、SMBC两家集团以及各自的子公司CCCMK(CCC市场营销)、三井住友卡,就资本和业务合作进行磋商,旨在打造日本最大的支付和忠诚度积分项目之一。2023年1月,四方签定了正式合作协议。2023年6月,V-Point项目正式对外公布。2024年1月,项目启动对外推广。2024年4月,项目成功上线。这一项目的合作成功,将对CCC未来的运营带来深远的影响。茑屋的应对策略及启示

近年来,茑屋逐渐摆脱长期以来的实体书店形象桎梏,向更多业务领域进行探索。但作为茑屋形象工程和线下经营骨干的实体书店以及图书,茑屋并没有放弃,而是不断丰富其表现形式、完善其运营内容,以适应不断变化的日本市场。TSUTAYA BOOKS茑屋书店的诞生时间较早(2011年),这一店型的出现打破了传统的TSUTAYA店面的形象风格,即使后者也经营出版物和咖啡等。但茑屋在实际推进过程中应该发现新茑屋书店的定位相对较高、适合城市及人群相对有限,因此在2015年前后推出了TSUTAYA BOOKSTORE(茑屋)作为简化版本。这个时间,恰恰也是日本购物中心形态大发展和百货公司大转型的阶段。茑屋将TSUTAYA BOOKS和TSUTAYA BOOKSTORE两种全新店型打造成功,为特许经营的合作伙伴进驻商业综合体提供了优质和灵活的产品选择。按照商业的通行做法,一般实体店面每5-7年均需要进行一次形象上的重新调整。在这个调整过程中,茑屋提供的书店形态无疑是最佳的选择。近年来,TSUTAYA BOOKSTORE保持着良好的开店势头,包括在日本海外市场。同时,茑屋在社区型文化商业设施上的运营探索如轻井泽、萨摩川内项目,使得茑屋从大中型的T-SITE综合体项目定位中脱身,进入到更为广阔的城市社区型商业地产市场。在日本本土,大型商业综合体的开发运营明显不是茑屋的优势领域,而小型社区型综合设施比较符合日本城市市情,也更符合茑屋的自身定位。茑屋以知识(图书)为主导融合各种商业形态的新概念,辅以日本社会对实体书店形态的支持,更能获得项目投资方的认可,不断收获新的项目运营委托。茑屋对SHARE LOUNGE业态的大力推广,表明茑屋希望从实体商业店面的经营中获得更加直接的收入。相比传统的咖啡店经营模式,消费者点一杯咖啡,理论上在店内的就座时间是不受限制的。因此,一个面积有限的咖啡店,其商业空间的利用效率某在种程度上也是被限制住了,有一个无法突破的天花板。 SHARE LOUNGE业态的出现直接从时间上解决了这一问题。消费金额与时间强绑定,而非消费项目。SHARE LOUNGE每小时的消费金额从1100日元至1600日元不等(约52-75元人民币),依城市、地域不同有所区别,而茑屋需要做的就是提供各种饮品及零食,消费者在时间内自助取用。这个消费水平在日本超过一般的连锁咖啡店,但由于提供了更多的选择,因此看上去仍然具有性价比。基于一定的金额门槛,茑屋还可以完成消费人群的筛选。重装开业的TSUTAYA涩谷旗舰店,以泛二次元商业为定位,但茑屋并没有就简单将二次元图书及商品贩售作为主要经营内容,而是从内容及空间上着手。比如设置了专门的展览楼层及空间,与内容厂商合作,引入各种动漫二次元展览,参加部分高质量的活动需要付费(门票)的,并且可以带动周边产品的消费。同时,基于日本的艺人偶像经济,茑屋设置专门楼层销售艺人的出版物及周边产品,并进行主题展陈。如艺人写真集发售,消费者在店内购买写真集后,有资格参与抽奖活动并有望获得艺人的签名物品等。在休息空间方面,茑屋还为二次元人群专门打造了SHARE LOUNGE手办馆、宝可梦卡牌LOUNGE和协作咖啡馆(围绕IP主题),占据了项目的三个楼层。这三个楼层的座位数超过了二层的星巴克店,都指向直接消费并可以带产生附带消费。

经营空间不是简单地将商业空间用各种内容堆满,而是需要从空间上直接获得收益。经营空间的基础在于内容及包装,茑屋在这方面体现了深厚的功力。基于消费者的消费数据的开发、维护及再开发应用是CCC旗下的CCCMK(营销)公司的业务,该公司此前负责T-Point项目。目前,消费数据的颗粒度精细到单个的人和商品,虽然称不上全面覆盖和完善,考虑到日本的消费人口总数,这是在日本完全不能忽视的营销平台。现有数据也足以支撑已有的市场营销概念及做法。CCC与SMBC整合推广V积分后,在金融类集团的助力下,CCC的消费者数据科学业务将带来更大的变化。目前,CCCMK提供从营销策略确定到最终实施效果验证的完整闭合营销方案。在面向终端销售者的市场营销推广能力方面,基于现有的V积分人群,CCCMK公司的营销手段包括:可向约5700万人邮寄DM广告页、向6300万人进行电话营销、向2400万人发送邮件,V积分的LINE粉丝数约550万人,每月可在V积分手机端程序发送3000万份优惠券,可在茑屋的所有实体店面进行线下陈列、展示及销售,可在约15万家合作商铺使用V积分及相关优惠。CCC的实体店面是外在的“面子”,各种实体店面的呈现及具体运营活动为茑屋在市场上赢得口碑。CCC的特许经营业务、供应链业务、空间经营等业务是里子,这些是CCC的直接业务收入来源,相较于运营成千上百个具体店面更为简单。CCC的消费数据科学业务是“灵魂”,不仅可以指导前两项的各种业务,还可以转化为直接的经营能力获得收入。增田宗昭先生于2017年写出了《知的资本论》一书,这本书被中信出版引进并出版。2017年前后,也是茑屋实体店面数量最高的时代。7年时间过去,到目前为止,可能行业中的大多数从业人员也没搞清知识资本是什么,如何获得、积累并且经营知识资本。2024年9月,CCC宣布,为了做好提供以生活方式为中心的客户体验价值的新业务,成立体验设计总部。该部门将利用CCC多年来积累的创造线下客户体验的专业知识,支持与消费者建立更牢固的关系。将充分利用CCC的消费数据科学,满足企业和品牌的多样化营销需求。这些年,中国的实体书店业从“高歌猛进”到“悄无声息”,除了责怪环境和市场的因素,除了被业外媒体偶揭“伤疤”以外,实体书店业也是否应该认真注视一下这个不断变化的市场,认真反思一下自身存在的问题。当实体书店业的行为活动已被抽象到开店、经营、关店三个指征或阶段时,这可能确实是行业衰落的具体表象之一。不管日本的实体书店业衰退到什么程度,至少,这些年来,茑屋一直在努力探索和变化。积累知识资本,拥抱不断变化的消费市场,这就是茑屋正在做和一直做的。