事项:

国家邮政局公布了快递行业最新的

4

月数据。

4

月份,全国快递服务企业业务量完成

85

亿件,同比增长

31%

;

业务收入完成

824

亿元,同比增长

14.3%

。

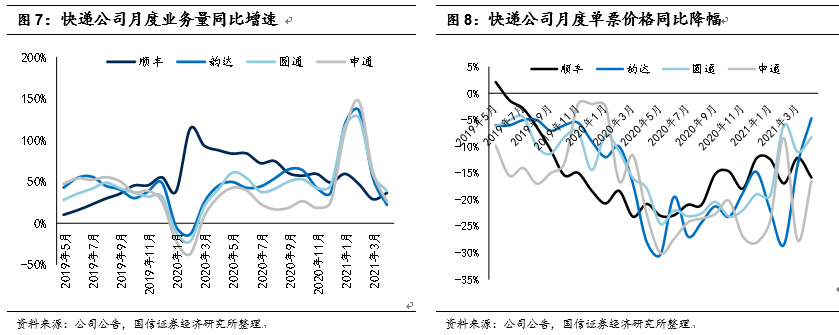

上市公司公布了4月经营数据。4月份,顺丰控股业务量同比增长36.5%,单价同比下降15.8%;韵达股份业务量同比增长22%,单价同比下降5%;圆通速递业务量同比增长39%,单价同比下降8%;申通快递业务量同比增长26%,单价同比下降17%。

核心观点:

(1)4月快递行业业务量实现了31%的高速增长,由于去年4月基数逐步恢复征程,所以今年4月增速环比回落;行业需求依然维持较高景气度,基本符合预期。(2)4月以来,快递监管部门开始管控义乌地区的无序竞争,该地区快递价格最低价已经从1元以下提高到1.4元以上,在政策指导和管控下,快递行业价格战有所缓和,4月行业价格同比降幅15.8%、环比持平;如果剔除掉今年4月开始行业不再享受增值税减免政策的影响,行业单票价格环比将有所提升。(3)龙头公司4月业务量较快增长、价格同比降幅明显收窄。就顺丰经营数据来看,4月业务量同比增速有所回升,增速为37%,其中,时效快递增速环比持续回升,符合预期。就通达系经营数据来看,与行业增长趋势相同,4月韵达、圆通和申通业务量均呈较快增长态势;受益于快递监管部门对义乌地区价格竞争的管控以及义乌地区在全国范围内的示范作用,三家单票价格同比降幅均明显收窄,符合预期。整体来看,中低端快递市场的价格战短期有所缓和。投资建议:中低端电商市场目前正处于龙头竞争的关键期,建议更多地关注企业的真正经营实力和市占率,给予短期利润波动更大的容忍度,静待竞争格局变革带来的投资机会;对于顺丰控股,由于2020年基数高,2021年时效业务增速将有所放缓,公司将继续优化升级网络和服务,并且抓住时间窗口加速拓展新业务,短期业绩压力较大,但是公司竞争壁垒持续加深、长期发展空间大、成长确定性高,建议把握长期投资的布局时点。

评论:

行业业务量:4月行业业务量较快增长,基本符合预期

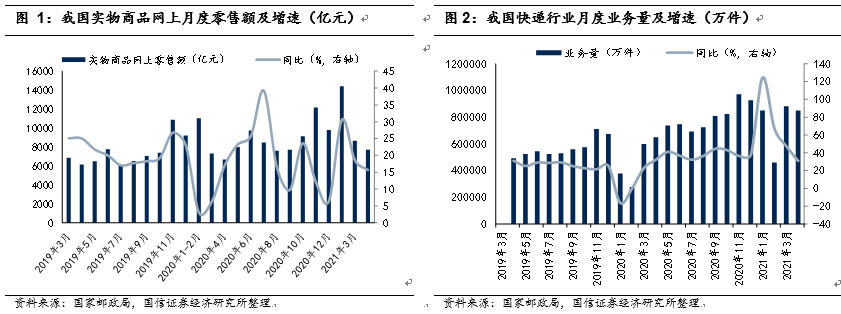

去年受益于疫情,线上消费加速向高端消费者和低线城市渗透,我国快递行业2020年全年实现833.6亿件,同比增长31.2%。由于去年4月份国内疫情得到控制,消费和企业经营均逐步恢复正常,快递行业业务量基数也逐步恢复正常,因此今年4月行业业务量增速也逐步回落到正常水平,实现同比31%的高速增长,基本符合预期。考虑到全球疫情短期无法遏制、直播等新电商渠道方兴未艾以及电商继续向低线城市渗透,我们预计2021年我国快递行业业务量规模有望超过1000亿件。

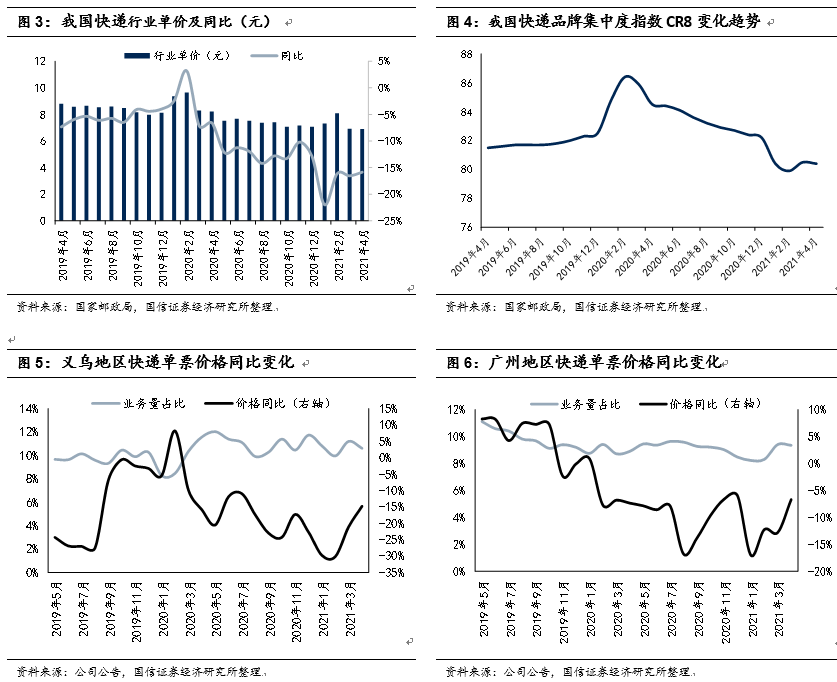

行业价格:监管管控无序竞争,4月价格战有所缓和

考虑到中国的快递价格洼地义乌地区的监管部门正在对价格进行管控,该地区快递价格最低价已经从1元以下提高到1.4元以上,且监管部门在控价的同时还会管量,堵住了变相降价的漏洞,

中短期价格战有望小幅缓和,4月行业价格同比降幅15.8%、环比基本持平。

去年二季度以来中低端快递市场价格战恶化的原因主要有:

(1) 一季度快递业务量受到国内疫情影响,二季度快递龙头公司均希望抢更多的量来弥补一季度的亏空;(2)极兔快递和众邮快递两个新快递企业加入竞争,尤其是极兔快递,采取了激进的低价抢量策略;(3)通达系中排名第一的中通主动发起恶性价格战,以期加速竞争格局分化。

截止目前来看,中低端快递的恶性价格战尚未结束,我们对今年价格战的预判如下:

(1)去年年底至今年一季度,百世和申通明显有掉队的趋势,但是还没有被淘汰,且顺丰的低端产品“丰网”也新加入竞争,因此我们估计明年价格战仍然会持续。(2)极兔快递去年高速拓展市场,今年大概率会一定程度上放慢拓展速度,从而可以稳固和优化网络;中通明年对量的诉求仍然很强,但是有可能会更注重通过自身的服务质量差异化来抢量抢占市场。(3)近期,浙江省政府第70次常务会议审议通过了《浙江省快递业促进条例(草案)》,后续将以法规案形式提请省人大常委会审议。草案规定,快递经营者不得以低于成本的价格提供快递服务。

综上,我们认为今年价格战会持续,但大概率不会进一步恶化,有希望一定程度缓和。

4月快递公司经营数据点评

(1)顺丰控股:4月业务量同比增长37%,其中,我们估计时效快递业务量增速环比继续回升,基本符合预期;特惠专配快递的日均业务量为1100万票左右,丰网的日均业务量超过100万票,增长趋势良好。

(2)韵达股份:4月业务量同比增长22%,单票价格同比下降5%。公司4月业务量增速和降价幅度均明显低于圆通和申通,与以往情况不一致,我们估计主要是因为去年4月公司执行“黑土计划”,导致去年4月与圆通和申通相比,公司单价基数偏低而业务量基数偏高。

(3)圆通速递:4月业 务量同比增长39%,单票价格同比下降8%,监管部门管控义乌地区价格竞争后,价格战有所缓和,单价降幅明显收窄。

(4)申通快递:4月业务量同比增长26%,单票价格同比下降17%。监管部门管控义乌地区价格竞争后,价格战有所缓和,单价降幅明显收窄。

投资建议:静待中低端快递竞争格局变革,长期看好顺丰控股

我们认为:1、从行业增长角度来看,考虑到(1)电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市;(2)自2014年微商和跨境进口电商兴起到2018年拼多多兴起再到2020年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类;(3)疫情其实进一步加强了大众线上消费习惯,我们认为中短期内我国快递行业整体需求仍然将维持较景气的增长态势,我们预计2021年行业业务量规模有望超过1000亿件,增速有望超过20%。2、从竞争格局变化角度来看,我们估计二线快递已经基本被淘汰出清,2021年中低端快递市场的龙头企业之间价格战如何演绎具有较大不确定性。2020年快递龙头企业的利润承压,但是领先者的规模和市占率继续和落后者加速拉开差距,竞争格局有望在未来1-2年发生大变革。

2021年顺丰将通过升级优化网络和积极开拓业务来为中长期发展做准备,短期业绩压力较大;2021年中低端市场的快递龙头利润增长会继续承压,但是领先者的规模和经营能力会继续和落后者加速拉开差距。考虑到近期顺丰股价回调较大,而顺丰竞争壁垒持续加深且长期成长空间广阔,长期逻辑不变,建议投资者把握中长期投资布局的时点;关注中通快递、韵达股份股价超跌后的投资机会。

风险提示

1、宏观经济波动、传染疫情等系统性风险;

2、电商行业景气度低于预期;

3、价格战激烈程度超于预期。