文 王德伦/周琳

兴业策略团队曾撰写牛市后遗症三系列,针对2015年年中市场大幅波动后的政策和市场风格给出了市场上最深入、最具前瞻意义的分析:

《定增解禁减持压力测算》(20160422)提出的定增解禁减持压力内容,证监会于2017年5月27日出台《上市公司股东、董监高减持股份的若干规定》,最重要的监管政策即为将首发限售股和非公开发行限售股解禁的减持纳入了监管。

《国家队行为模式大剖析》(20160506)分析得出国家队主体中主要是证金公司依然在“股灾”后发挥着稳定市场的作用,此后国家队行为也进一步得到验证。

《股权质押全解析》(20170601)全面分析股权质押的存续规模及其风险,3个月后,交易所和证券业协会发布新规征求意见以规范股权质押市场。

★ 事件:股票质押新规征求意见

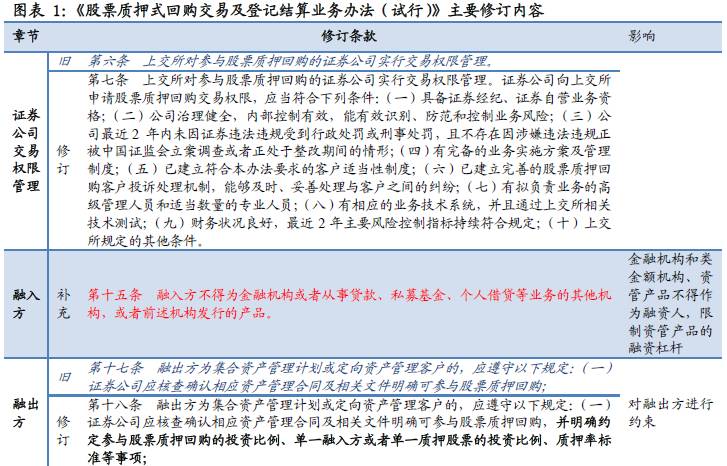

——新规修订内容影响最大的主要包括:融资人、融入资金用途、股票质押回购的金额门槛、单只股票质押集中度及整体质押比例、股票质押率上限、单一证券公司、单一资管产品接受单只A股的股权质押比例。

——风险管理征求意见稿按照分类监管原则对证券公司自有资金参与股票质押回购交易业务融资规模进行控制,要求证券公司对坏账减值进行计提。

★ 股权质押一览:六万亿市值被质押

——截至2017年9月9日,参与股权质押的上市公司总数A股总数的97.1%,总质押市值达6.11万亿,占A股总市值的10.8%。

——高质押比例公司数量及质押市值占比较小,高质押比例公司中大公司的占比更高,随着合约停止现有存量将大幅下降,呈现“去旧少新”的情况。

★ 点评:引导资金脱虚向实,整体风险可控

——点评一:限制质押资金用途,强实抑虚。新规引导股票质押资金流向实体经济,避免融资资金进入二级市场进行股票操作,进而变相加杠杆进入股市的行为。

——点评二:质押率标准基本无影响。根据两大交易所披露的数据,股份质押率均值明显低于新规中60%的上限,预期个股的质押受质押率上限的影响较小,同时新规为股价下跌可能触及警戒线的股票提供更多补充担保渠道。

——点评三:单只股票质押比例标准,影响总体质押规模约为3%。质押比例超过50%以上的部分参考市值占总体质押市值比例为3%,相对风险可控。对于资金流不稳定、炒妖炒外延的公司来说难以长期维系,原有合约一旦终止将逐步减少现有质押存量。

——点评四:金融机构不得作为融资人的标准,影响总体质押规模在2%以上。从2016年起未到期的股权质押中,基金公司、基金合伙企业(有限合伙)、投资公司及资产管理公司,作为公司股东进行质押股票融资质押市值达11825亿,占总质押市值的26.79%,明确为金融机构的质押规模占比为2.26%。

——点评五:券商集中质押的标准,将影响券商质押规模超3%。证券公司单笔质押股本占比超过30%的证券业务质押市值达3134亿元,其中超过30%以上的部分参考市值为857亿元(占券商整体质押比例为3.4%),实际影响规模更大。股票质押回购的金额门槛提高,减少券商小额业务。

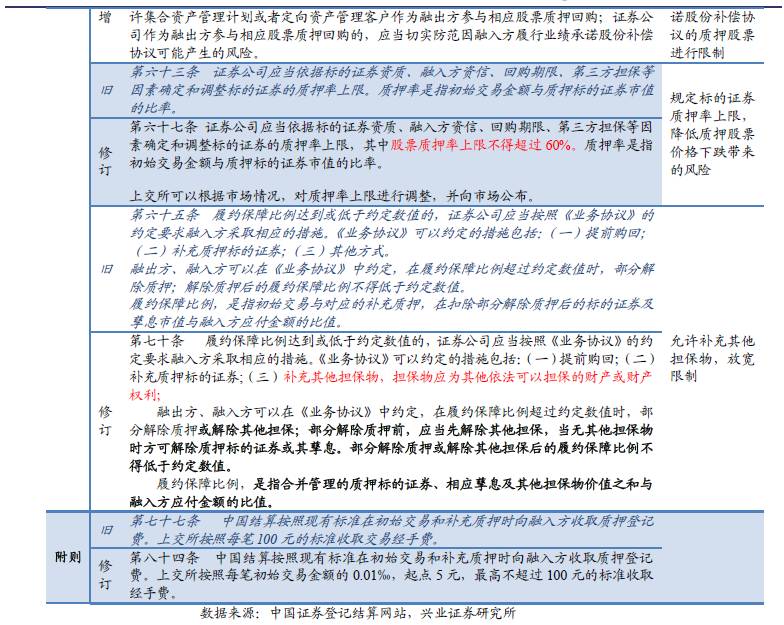

为进一步防控股票质押回购业务风险,服务实体经济定位,规范业务运作,2017年9月8日,中国证券业协会发布《证券公司参与股票质押式回购交易风险管理指引(征求意见稿)》,同时沪深交易所对《股票质押式回购交易及登记结算业务办法(试行)》进行了修订,并向社会公开征求意见。

股票质押式回购交易修订内容规则正文及附件合计新增7条,修订36条,吸收整合1条。总体来看,影响最大的主要包括以下几方面:

金融机构和类金额机构、资管产品不得作为融资人;

融入资金禁止用于新股申购或通过竞价交易或者大宗交易方式买入上市交易的股票;

提高股票质押回购的金额门槛,首次不得低于500万,后续不低于50万;

多维度限制单只股票质押集中度,整体质押比例不超过50%;

股票质押率上限不得超过60%;

单一证券公司、单一资管产品作为融资方接受单只A股股权质押比例不得超过30%、15%。

该修订内容适用“新老划断”原则,修订内容仅适用于新增合约,此前已存续的合约可以按照原有规定执行和办理延期,不需要提前了结。

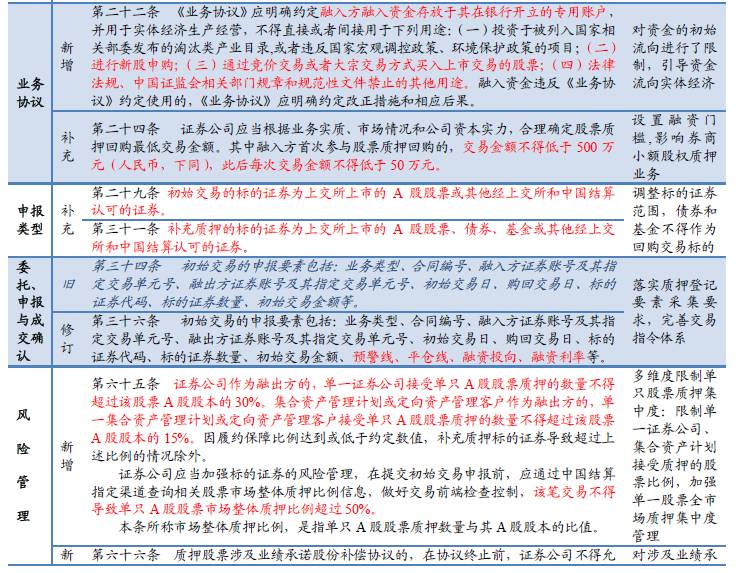

《证券公司参与股票质押式回购交易风险管理指引(征求意见稿)》旨在进一步防范证券公司参与股票质押式回购交易行为,提高证券公司服务实体经济的能力和水平,防控交易风险,保护投资者合法权益,主要内容包括:

强化证券公司尽职调查要求;

加强对融出资金监控。要求融入方使用专用账户存放融入资金,证券公司发现资金用途违反协议约定的,应当督促融入方采取改正措施;

细化风控指标要求。按照分类监管原则对证券公司自有资金参与股票质押回购交易业务融资规模进行控制,即分类评价结果为A类的证券公司,自有资金融资余额不得超过公司净资本的150%;分类评价结果为B类的证券公司,自有资金融资余额不得超过公司净资本的100%;分类评价结果为C类及以下的证券公司,自有资金融资余额不得超过公司净资本的50%。同时要求证券公司对坏账减值进行计提;

建立黑名单制度。对记入黑名单的融入方,证券公司在披露的日期起3年内,不得向其提供融资;

加强对证券公司展业的底线管理,明确规定了证券公司不得有虚假宣传、为客户不正当交易行为提供便利、占用其他客户交易结算资金等九项禁止性行为;

强化对资产管理客户的权益保护。

《指引》只适用于新增合约,此前已存续的合约可以按照原有规定执行和办理延期,不需要提前了结。

在引入点评前,我们首先看下整体股权质押的情况,截至2017年9月9日,参与股权质押的上市公司总数达3258家,占A股总数的97.1%,几乎所有A股参与了股票质押。

高质押比例公司数量及质押市值占比较小,高质押比例公司中大公司的占比更高。

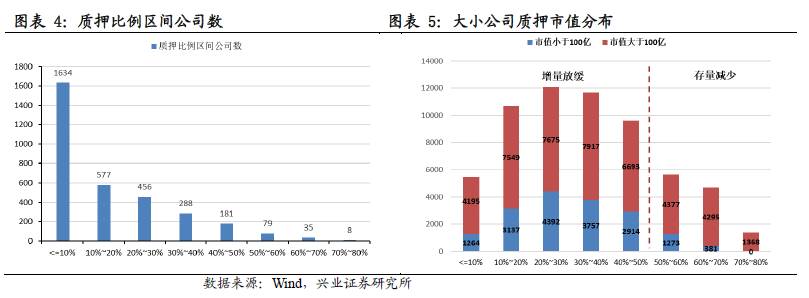

从公司数量来看,质押比例小于10%的股票占比达50%,质押比例为10%~30%的股票占比达32%,这部分质押比例较低的公司一般是出于实际融资需求。质押比例位于30%~50%的公司数量占比14%,融出方出于风险及融资限制的考虑,这部分公司未来新的质押空间将受到较大影响。

从质押市值来看,质押比例在40%~50%的质押市值为9607亿元,占比16%,其中市值超过100亿的公司质押市值占比70%,该部分公司未来大额质押增量将放缓。质押比例大于50%的质押市值为11695亿元,占比19%,该区间内大市值公司具有绝对优势,质押比例大于70%的公司都是市值大于100亿的公司,该部分公司不再出现新增质押,随着合约停止则现有存量将大幅下降,呈现“去旧少新”的情况。

点评一:限制质押资金用途,强实抑虚

新政中对股权质押资金用途进行了限制,融入资金必须用于实体经济生产经营,严禁进行新股申购、通过竞价交易或者大宗交易方式买入上市交易的股票,同时融入方融入资金应存放于其在银行开立的专用账户。新规引导股票质押资金流向实体经济,避免融资资金进入二级市场进行股票操作,进而变相加杠杆进入股市的行为。

点评二:股票质押率标准基本无影响

新修订的《股票质押式回购交易及登记结算业务办法》明确规定股票质押率(初始交易金额与质押标的证券市值的比率)上限不得超过60%,新质押的股票将受到严格限制。根据两大交易所披露的数据,2017年初至9月8日,上交所无限售条件股份质押率均值为45.04%,有限售条件股份质押率均值为36.07%,深交所无限售条件股份质押率均值为41.98%,有限售条件股份质押率均值为36.35%,明显低于新规中的60%的上限,预期个股的质押受质押率上限的影响较小。另一方面,履约保障比例达到或低于约定数值的可以补充其他担保物,为股价下跌可能触及警戒线的股票提供更多补充担保渠道。

点评三:单只股票质押比例标准影响总体规模约为3%

新政明确规定单只A股股票市场整体质押比例(单只A股股票质押数量与其A股股本的比值)不得超过50%。由于新政仅适用于新增合约,此前已存续的合约可以按照原有规定执行和办理延期,因此短期内对股权质押规模不会造成很大影响。从现有存量来看,未来已存续合约到期后,若不再延期则新股权质押适用新规;从未来趋势来看,50%的上限限制了高比例股权质押。

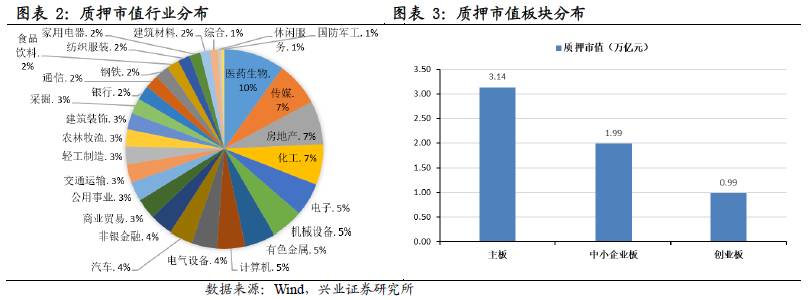

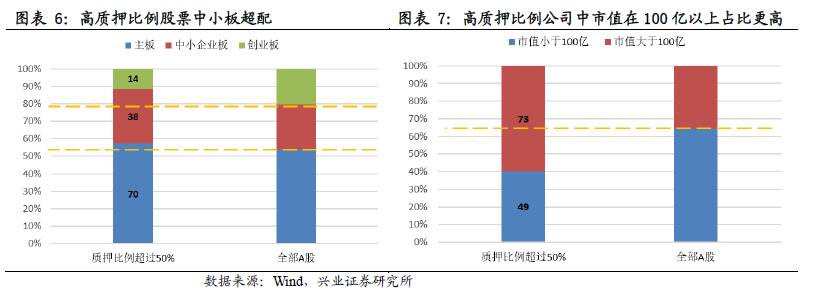

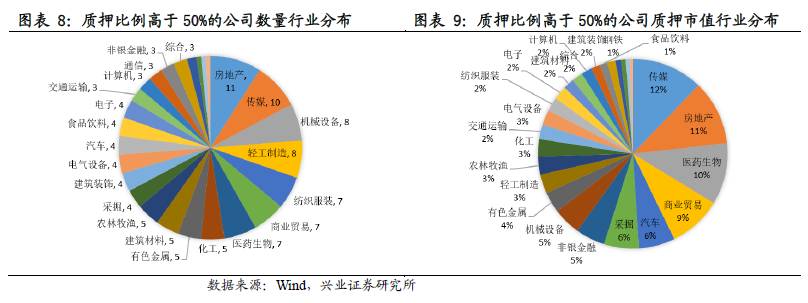

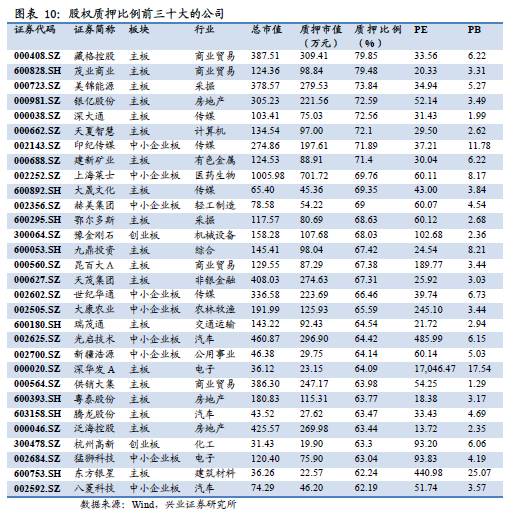

截止2017年9月9日质押比例超过50%的一共有122家公司,质押市值达11695亿元,其中超出50%以上的部分参考市值约为2007亿,占比总体质押市值为3%,相对风险可控。主板、中小板、创业板分别为70家、38家、14家,中小板占比高于A股标准占比。从市值来看,市值大于100亿的占比更高。从公司数量及质押市值来看,高质押比例公司主要分布于房地产、传媒等行业。这些公司未来可以按照原有规定执行和办理延期,但对公司的资金链及保证金等有较高要求,因此对于资金流不稳定、炒妖炒外延的公司来说难以长期维系,原有合约一旦终止将逐步减少现有质押存量。

点评四:金融机构不得作为融资人的标准,影响总体规模在2%以上

新政中明确规定金融机构和类金额机构、资管产品不得作为融资人。截止2017年9月9日,从2016年起未到期的股权质押中,基金公司、基金合伙企业(有限合伙) 、投资公司及资产管理公司,作为公司股东进行质押股票融资的笔数占总质押笔数的21.91%,总质押市值达11825亿,占总质押市值的26.79%(其中,难以界定是否为金融机构的投资公司质押市值规模占比达24.53%,其他明确为金融机构的融资方质押规模占比为2.26%)。

未来界定为金融机构作为融资人的融资将不再存续后将导致质押规模下降,降低此类金融机构(包括银行的资金、私募公募、信托通道等)通过质押加的杠杆资金,或对二级市场产生负面影响。

点评五:券商集中质押的标准规定,影响券商质押规模3%

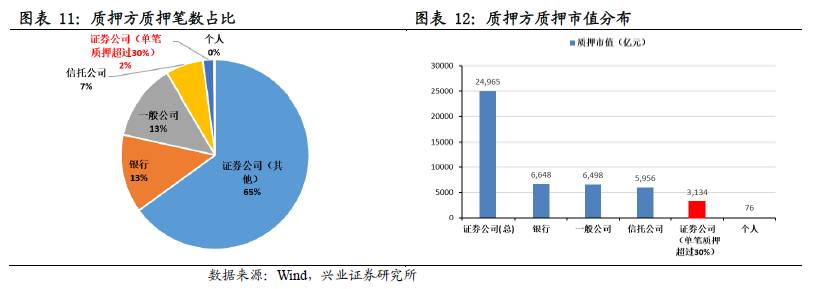

新规将分散券商集中质押风险,修订后的政策中规定,单一证券公司接受单只A股股票质押的数量不得超过该股票A股股本的30%,单一集合资产管理计划或定向资产管理客户接受单只A股股票质押的数量不得超过该股票A股股本的15%。截止2017年9月9日,从2016年起未到期的股权质押中,证券公司作为融出方总质押笔数占比67%,质押市值达24965亿元,占比57%。经过初步测算,在这些质押中,证券公司单笔质押股本占比超过30%的证券业务质押市值达3134亿元,其中超过30%以上的部分参考市值为857亿元(占券商整体质押比例为3.4%),再加上单个证券公司对一家公司质押的其他股本,则超过上限的市值更大。此举分散了券商质押风险,一定程度上调整了券商的业务结构,避免接受单一公司质押比例过大。

股票质押回购的金额门槛提高,减少券商小额业务。新规中规定融入方首次参与股票质押回购的,交易金额不得低于500万元,此后每次交易金额不得低于50万元,根据初步估算,此举对券商的质押融出业务影响不大,将减少券商的小额业务。