作者:Kant

互联网行业的竞争,已经越来越趋向于对“超级会员”的争夺。

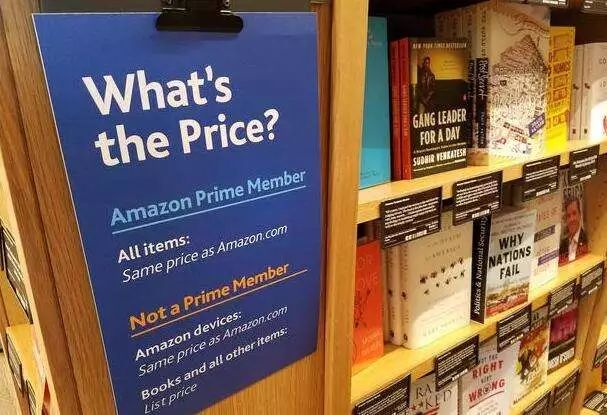

从行业趋势来看,电商平台付费会员模式正愈发流行,付费会员制将掀起一场波澜壮阔的电商大升级。亚马逊

Prime

会员、阿里

88VIP

、京东

Plus

会员、苏宁

SUPPER

,各大主流电商平台均在推广付费会员业务。从集团战略层面,阿里巴巴甚至把会员业务定位为集团“一号工程”。

多年来,“免费模式”一直被奉为互联网行业的圭臬,如今,这种模式正面临着被修正的时刻。之前的电商竞争是初级竞争,野蛮增长、水大鱼大。互联网进入下半场,网民数量快速增长时期的红利,已经不再有。接下来的玩儿法,就是如何把尽可能多的普通用户,转化为连接更为紧密的“会员”。正所谓,得会员者得天下,会员体系和会员经济,已是互联网企业绕不开的营收必修课。

那么,各大电商平台到底是如何布局会员业务?能拉动多少营收增速?会员体系还能如何创造更大的生态增量?

电商平台打响付费会员争夺战

谁能拔得头筹?

>>

亚马逊:全球线上会员经济“头号玩家”

提到电商会员经济,大多数人第一反应能联想到亚马逊

Prime

会员。早在

2005

年,亚马逊就推出了付费会员业务,如今已成为亚马逊的“现象级”产品,驱动亚马逊营收源源不断地增长。

13

年间,

Amazon Prime

会员服务在不断增加新权益,比如有专属折扣,还有无限量的音乐影视、无限量照片存储空间、超过一百万本的

Kindle

免费电子书借阅,还组织了

Prime Day

促销日,不过,亚马逊最吸引用户的权益,还是包邮服务。

作为美国版的“双十一”,

Prime Day

在

7

月中旬掀起了全美购物热潮。

7

月

18

日,亚马逊宣布,

Prime

会员在今年的促销日购买了超过

1

亿件商品。

虽然

Amazon Prime

会员价一直在涨价,从最初的

79

美元

/

年,上调到了现今的

119

美元

/

年,不过,依然阻挡不了用户们的热情,这也侧面说明了会员制的成功。在

7

月

16

日,

Prime Day

的首日,新增会员数量就创下历史之最。据悉,今年早些时候亚马逊的

Prime

会员数量首次超过

1

亿人。

>>

阿里巴巴:从功能会员到生态会员

相对而言,阿里巴巴的付费会员业务有点“姗姗来迟”。去年,阿里推出

88

会员,把每年

8

月

8

日定为全体剁手党的“法定狂欢节”——“

88

会员节”。今年

8

月

8

日,阿里宣布

88

会员升级为

88VIP

。

根据阿里介绍,“

88VIP

”全新会员计划,是全球范围内规模最大、涉及人群最多、权益覆盖最广的一次会员升级,几乎涵盖了阿里旗下所有核心服务,不仅可享叠加双

11

折扣的全年“折上折”,还联合了天猫上

15

万个品牌当中的

88

个提供一系列复合权益;更自动升级为包括优酷、饿了么、虾米、淘票票在内的年卡会员。

“

88VIP

”是纵横阿里新零售生态的“一卡通”,区别于传统会员体系,“

88VIP

”从功能会员升级到生态会员,从线上或线下的单一体验,升级到跨时空跨场景的全方位体验。

>>

京东

Plus

会员:突破企业边界提供更多会员权益

京东

Plus

会员也一直在涨价,进行高价值用户的筛选。据悉,京东

PLUS

会籍价格,钻石会员售价为

148

元

/

年,金牌用户为

168

元

/

年、银牌用户为

188

元

/

年、新注册用户则为

299

元

/

年。

从权益角度,京东

Plus

会员拥有购物返

10

倍京豆、每月优惠券、运费券礼包、服饰

9

折、会员价商品、专属客服、免费上门退换货、专属购物节、电子书畅读、爱奇艺

VIP

会员等众多特权福利。

与阿里的自建生态不同,京东选择突破企业边界,去提供更多会员权益。除了今年

4

月推出的“跨界”享受爱奇艺

VIP

视频及娱乐服务,去年

10

月,京东

PLUS

会员和沃尔玛山姆会员曾联合开启双会籍权益。

为什么会员经济

引得电商平台“群雄逐鹿”?

>>

时机成熟,消费升级大势正当时

比起亚马逊,中国电商平台在“付费会员模式”上的探索,足足晚了

10

年以上,这与大环境息息相关。在中国商超零售行业,“付费会员模式”不如美国流行,因为“付费会员”更适合购物需求强劲同时注重服务和品质的中产家庭。

此前,美国投行派杰(

Piper Jaffray

)曾调查,美国

75%

中产家庭购买

Amazon Prime

会员服务,远超

38%

的平均水平。

今天情况正在发生改变,中国中产群体大幅增加,消费升级是大势所趋。新中产们,对价格变得没那么敏感,而且他们越来越习惯付费买服务。正是因为此,电商平台抓住这一契机推付费会员。

>>

电商增长红利日渐衰退,电商平台开始挖掘存量用户

众所周知,互联网进入下半场,用户红利已经消失,电商行业也不例外。在

2016

年云栖大会上,马云甚至提出“纯电商时代已经过去”。

根据艾瑞数据,从

2017

年开始,中国网络购物市场交易规模增速降到

20%

以下,增速会越来越低,形势严峻。

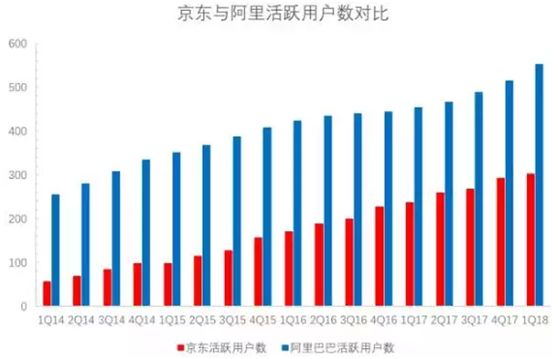

对于已经拥有巨大用户量的电商巨头而言,用户的增长变得不再容易。阿里巴巴财报显示,今年一季度,中国零售平台的年度活跃消费者达到

5.52

亿,环比增幅为

7%

;京东年度活跃用户数为

3.018

亿,环比增幅为

3%

。

>>

付费会员业务,吸引能花更多钱的消费者,提高用户忠诚度,深挖用户价值

整体而言,相比于普通用户,付费会员无论在营收贡献、成本控制方面,还是在品牌认可、口碑传播方面,都比普通用户更具价值。

在

2005

年最初推行

Prime

会员时,贝索斯也遭受了很多质疑,当时有人给亚马逊算了一笔账,假设快递公司的单笔订单成本是

8

美元,那么亚马逊一年的运输成本就会达到

160

美元,远高于当时

79

美元的会员费,因此会让亚马逊很难达到盈亏平衡。

而后来的事实证明,

Prime

取得了巨大的成功,被外界认为是史上最划算的一笔交易。加入

Prime

的亚马逊用户在亚马逊上的平均消费额翻了一倍,这也让亚马逊在

2005

年接下去的几年中快速甩开了竞争对手

eBay

。

研究机构

Statista

发现,亚马逊

Prime

会员每年平均花费

1300

美元,而非

Prime

会员每年消费

700

美元。

46%

的亚马逊

Prime

会员,每周至少在网上购物一次,相比之下,只有

13%

的非

Prime

会员每周购物。

关于亚马逊会员业务,《华盛顿邮报》的首席数字官拉文德兰曾这样评价,“其实几十美元并不重要,收费的目的是想改变人们的心理定式,以便它们不再选择其他地方消费。”

说起高价值会员,就离不开二八定律,二八定律是指公司

80%

的利润来自

20%

的客户,其余

20%

的利润来自

80%

的客户。电商“付费会员”,正是高价值会员,愿意为了更高品质的体验付出溢价,注重生活品质和自我实现。

>>

一张通用的会员卡,链接和撬动整个生态圈

付费会员体系的打造,牢牢抓住了这批高品质、高忠诚度用户后,电商平台能够基于生态,实现业务的交叉推广。

Prime

会员让亚马逊的飞轮效应,在全球各地发挥出最大的效能。亚马逊不仅仅为

Prime

会员提供电商相关的服务,也借此在电子书、影音数字娱乐领域、物流、售后服务等得到前所有未有的发展。一定程度上,

Prime

会员服务正在成为驱动亚马逊“飞轮效应”的加速器。

2018

年

2

月,亚马逊曾在线下推出了项新政策,

Prime

会员可享全食超市两小时免费送货。当亚马逊有新的业务和产品上线时,这些亚马逊的“忠实会员”也自然而然地成为了第一批尝鲜者和宣传者,帮助新产品跳过创新扩散中的那“危险一跃”。

当一个用户因为认可平台服务成为会员后,就更容易接受平台加载的新业务。同样,从阿里的新零售战略来看,会员是新零售得以成立的重要一环,对于打通新零售各大产品线起着关键作用。

会员业务牢牢黏住了用户,阿里可以面向这部分优质用户,开展有的放矢的营销活动,形成正循环。未来理想的状态就是:阿里体系的会员不仅每天在上面点外卖,在淘宝天猫购物,也在上下班的路上听虾米,在优酷看视频,每一天都生活在新零售的生态当中。