文:王琦 中信建投基金总经理助理、投研总监

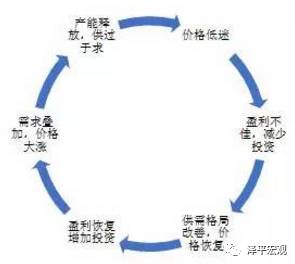

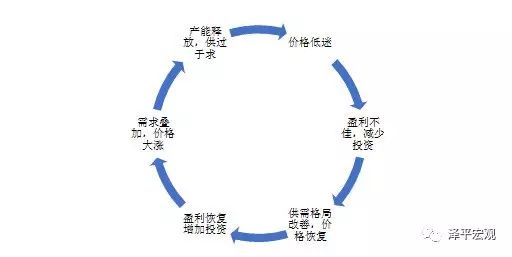

大多数宏观经济学者把2016年起至今的经济回升归因于一轮库存周期,但是对能否就此步入新一轮产能周期,充满了困惑和分歧。

斯蒂格利茨曾经说过,“整个经济学界已经相信:宏观的变化必须以微观经济学的原理为基础,经济学的理论只有一套,而非两套。”笔者以为,对当前众多宏观经济问题,比如经济周期和债务压力等,众说纷纭莫衷一是,而如果从微观视角,特别是从企业财务数据的分析入手,会发现很多问题豁然开朗。

在抽离技术进步和人口等长期因素的中短周期分析中,以产能利用率为核心的财务指标,对经济周期的变化起到了决定性的影响。具体来说,以产能利用率衡量的供需力量对比决定产品价格,进而决定企业盈利能力,而企业盈利能力的改善或者恶化,又是企业产能投资决策的根本原因。当产能利用率攀升,盈利能力改善的时候,企业会增加产能投资,而产能投资在尚未释放产能时,表现为净增的需求,进一步强化了供不应求,推动商品价格全面持续上涨,导致经济过热。价格上涨本身,以及适应性的加息等调控手段,会抑制终端需求,拉低经济增速,但在产能未完全释放的时期,供需矛盾难以快速缓解,商品价格仍有惯性上涨,这是滞涨产生的根本原因。而一旦产能开始释放,叠加前期调控对需求的压制,将使得供给能力明显大于需求,商品价格持续下行,企业盈利能力明显恶化,并大幅收缩产能投资,进一步压缩需求,延长了衰退阶段。但伴随需求的自然恢复,以及衰退阶段政府的各项刺激政策产生效果,供需矛盾逐渐缓解,企业在资本支出减少,且产能利用率逐渐攀升的过程中,可以不依赖价格上涨而改善盈利,表现为经济复苏。这就是经济周期四个阶段的微观动力基础,简单但可靠,推动经济循环往复。

沿着以上分析框架,我们对经济周期的分析和预判就变得容易而清晰,重点在于分析产能利用率和盈利能力改善的幅度,再结合对需求的展望,即可分析两者的变化情况,进而可以前瞻性地预判产能(经济)周期的未来走向。

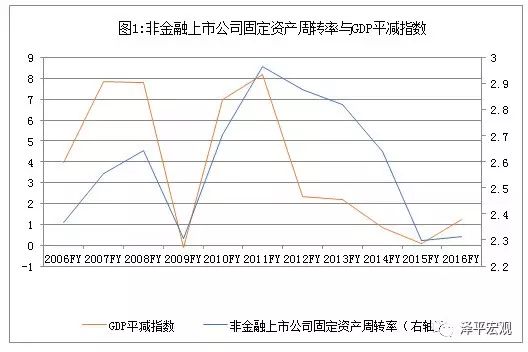

产能利用率的衡量一直是宏观经济分析中的难点,但沿用本文开头所提的思路——回到微观,我们发现上市公司的数据连续且完整,其中一个简单的指标——固定资产周转率,无论是在经济意义上,还是实证结果上,都可以很好地描述或者替代产能利用率。为保证数据可比,我们选取2009年前上市的1531家非金融企业作为板块进行计算。根据2016年年报,该板块总收入、净利润和固定资产净值分别为20.07、0.80和11.69万亿元,占当前3190家A股非金融上市公司的比例为76%、65%和84%,可以说除互联网巨头外,对主要行业特别是传统行业代表性良好(对不是公司数量变化影响的当年比例数据,如资产周转率、净资产收益率等数据,笔者也对全部3190家非金融上市公司数据进行了计算,其趋势与2009年前非金融板块一致)。

首先看资产周转率对价格的影响,如图1所示,非金融类上市公司固定资产周转率与GDP平减指数波动趋势高度一致。并且考虑企业固定资产原值始终维持一定增速(图2),其绝对水平明显超过GDP平减指数自身,所以两者的高度一致并不是价格波动自身所导致。在经济意义上,当企业产能利用率达到一定水平且对未来需求预期乐观的情况下,提高价格是自然且合理的选择。

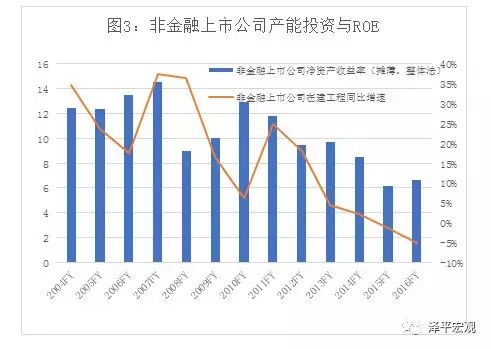

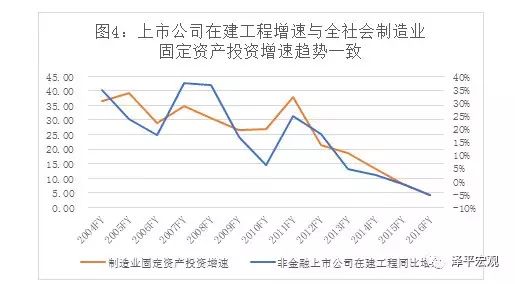

固定资产周转率的提高,意味着单位产出中固定资产折旧比例的减少,从而有助于提高产品销售净利率。同时,价格提升会进一步改善盈利水平。当企业家预期未来需求将继续改善时,就会做出产能投资的决策。从上市公司的数据可见,2004年以来两次产能扩张,都是在净资产收益率连续第二年开始回升时发生,并伴随ROE下降而持续。值得注意的是,上市公司的在建工程同比增速,与总量数据的制造业固定资产投资增速趋势几乎完全一致,这说明非金融类上市公司的投资行为具有足够的代表性。

数据显示,企业产能投资的支出高峰在2011-2012年,其后持续快速下滑,制造业固定资产投资增速也从2011年的高点37.7%持续下降到2016年的4.2%,对应上市公司在建工程同比增速从2011年的25%下降到2016年的-5%。按照2-3年的建设期计算,新增产能投放的高峰期在2013-2015年,其后则大幅缓解。而在需求层面,尽管2012年以来经济增速持续下行,但需求的绝对总量仍在增长,特别是2016年后,供需矛盾大为缓解,因此在趋势和周期的意义上,2016年开始的行政化去产能是供需矛盾缓解的催化剂而非决定性力量,因为除国有控制力较强的煤炭行业出现了产量下降外,在国有比例较低的钢铁、化工、有色等行业中也出现了大面积的价格上涨和盈利改善,而产量均为同比增长。在财务数据上,我们看到整个非金融类上市公司的固定资产周转率出现了五年来首次改善,并带动净资产收益率同步出现回升。同时在持续性上,截至2017年一季度,名义GDP增速已经连续5个季度回升,非金融A股上市公司净利润增速也连续3个季度加速,持续时间均为2012年经济下行以来最长。综合比较历史数据以及微观调研等结果,我们可以判定本轮经济改善,确实有叠加库存周期的影响,但根本原因是供需矛盾已经得到明显好转,企业整体已经越过了上一轮产能周期的低点。

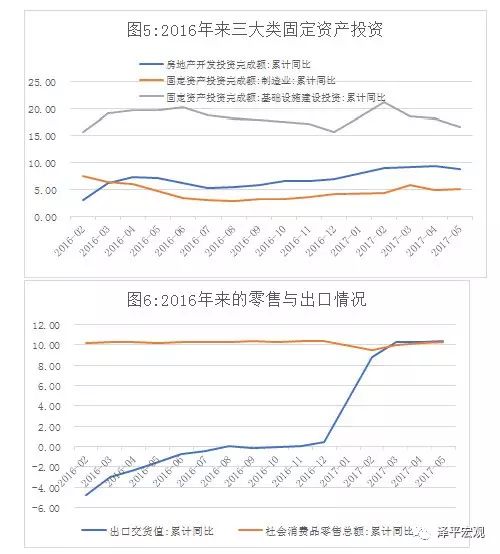

在给定新增产能压力极小,且非金融企业的产能利用率和盈利能力已经经历了一整年改善的情况下,2017年企业盈利能力的判断将主要决定于需求。以全年计,尽管房地产销售有所减速,并会对房地产投资增速有所影响,但鉴于房地产库存已经处于较低水平,前期新开工面积增长带来的投资后劲也将有所体现,地产投资不至于失速。消费方面,鉴于企业盈利能力的明显改善,我们看到无论是求人倍率还是PMI中的从业人员分项,都在明显回升,故员工收入及预期都不会差,这也是近期社销增速略强于预期的内在原因。今年的需求亮点是出口,在前期人民币贬值以及全球经济明显回暖的带动下,出口持续改善并可望得以保持。综合来看,在需求增速相对稳定的情况下,企业产能利用率和盈利能力将进一步好转。实际上,2017年一季度全部非金融上市公司收入和净利润同比增速分别高达25%和49%,均为历史次高水平,单季度ROE也回升至2.03%,接近历史平均水平,为连续第二年改善打下了良好的基础。

基于企业产能利用率和盈利能力将连续两年改善的预判,我们对产能周期的结论比一致预期更为乐观:企业即将(或已经开始)进入新一轮产能投资周期。而实际上,全社会制造业固定资产投资增速已经从2016年中的低点连续回升8个月。尽管与历史相比,本轮产能周期预计会更为平缓,但比角度和速度更重要的是方向,由于产能投资在前期仅增加需求不构成供给,所以未来两年,非金融企业整体的盈利能力将继续改善。在总量层面,这意味着经济增长更具有韧性甚至上行压力,换句话说,在产能周期的影响下,中国经济增长将进入一个虽然较历史缓和,但方向明确的震荡上行周期,持续时间可望超过两年。