市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鸥

天广中茂(002509,SZ),一家原来玩消防产品的上市公司,自2015年后就开启了并购模式,先后收购2家公司,还有一家收购案推进中,另外一家刚主动终止交易。

令风云君不解的,既有高溢价并购所带来的巨额商誉,还有上市公司一边大举并购,大股东、高管等却一边巨额减持——上市公司玩得很热闹啊。

今天风云君(ID:mvlegend)就跟各位看官探讨探讨天广中茂“并购与减持”共存的玩法,分析并购成瘾下的天广中茂到底是虚胖还是死壮(strong),还有超乎你想象的“商誉”利益链条。

各位先把马步扎稳,菊花收紧,我们来看看减持。

2014年1月到2016年7月,公司实控人及其亲属、部分董事已累计减持超过1.12亿股,套现金额合计超过9.26亿元——相当于并购模式开启前2015年全年净利润的9倍。

另有9000多万股已预告减持,拟套现金额将超9亿。

部分减持统计,见下表:

制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

1.两次大比例减持均发生在重大事项(外延式并购)停牌前,你们这是有多不看好拟并购项目啊?

2. 9000多万股减持在路上。大股东陈秀玉、陈文团与3月22日发布公告,计划自2017年4月1日起的4个月内减持9460万股(时间很紧迫了哦),拟套现金额不低于9.6亿元。

3. 2015年4月15日带着重大利好复盘,叠加牛市最疯狂阶段,股价仅仅录得五个“一”字板,说明市场对天广中茂的该笔收购并不买账。(风云君当时请家里那条拉布拉多代为操盘买的股票,只要有重组概念,上来就是10个以上一字板。那段时间风云君的伙食水平改善非常可观)。

4. 2016年3月份以来的“长牛”行情,实际开始于2015年11月份的重要流通股股东的调整(筹码对倒),广东资金接盘介入。

从接盘成本看(期间发生了2次送转股),前复权后的接盘成本应该是4.2元左右,截止2017年6月9日接盘资金有部分已退出,未退出的账户账面浮盈目前至少超过100%,即5亿元左右的接盘资金,至少变为10亿元。(交易部分内容,今后有机会风云君再来细述)。

公司股东和高管们为什么选择在公司大举并购时期大幅减持套现呢?

风云君(ID:mvlegend)跟各位探讨下所并购的标的对上市公司业绩的情况。

天广中茂近几年开启了一路并购模式。

2015年想装入控股股东旗下两资产,2016年进行业务调整后,2017年继续进行资产收购,见下表:

单从营收规模来看,2015年收购的两个资产,对上市公司确实带来较大的业绩提升;从增长质量来看,到底如何?各位看官请看下文。

2016年的财报显示:并表后的广州中茂园林建设工程有限公司(本文简称“中茂园林”)、电白中茂生物科技有限公司(本文简称“中茂生物”)分别实现了2.1亿元、1.29亿元的净利润,营业和净利润规模都较2015年有大幅增长。

但是,所并购的这两个标的却让风云君(ID:mvlegend)产生了一些的困惑。

上市公司收购中茂园林及中茂生物100%股权,截至2016年12月31日止,公司合并报表中确认的商誉为12.97亿元(2015年财报数据),占上市公司股东净资产的28.90%,其中,收购中茂园林产生3.73亿元商誉、收购中茂上午产生9.24亿元商誉。

有图有真相,见下图:

也就是说,如果未来中茂园林、中茂生物经营状况不好,那么,上市公司存在巨额商誉减值的风险。

韭菜们是不是后脑直冒冷汗?

天广中茂于2014年8月18日停牌,在停牌7月后于2015年4月14日发布资产收购预案,拟同时收购中茂园林、中茂生物两家公司100%股权。

此时,正逢2015年上半年牛市最疯狂阶段,但,天广中茂重大资产重组劝只录得5个一字板,跟风云君(ID:mvlegend)之前分享过的龙生股份(重磅 | 龙生股份:策划一场19个涨停的“屠杀”,需要多少位神秘人?(交易篇))19个一字涨停相比,涨幅小得不是一星半点,也就不难看出市场对所并购标的认可度较低。

2015年11月10日上市公司再发并购草案,草案显示:

中茂园林100%股权评估值为12.03亿元,账面净资产值为6.31亿元(母公司报表口径),评估值是账面净资产的190.83%;

中茂生物100%股权评估值为12.69亿元,账面净资产值为2.23亿元,评估值是账面净资产的569.25%。

最后,确定中茂园林100%股权的交易价格为12.00亿元,中茂生物100%股权的交易价格为12.69亿元。大幅溢价收购使得并购完成后上市公司产生了12.97亿元的商誉(2015年财报数据)。

不管怎么样,历尽千辛,终于把资产装入了上市公司。好了,2016年营收规模、净利润规模同比大幅增长。

各位韭菜们看到大幅增长的业绩,应该偷乐了吧?!一高兴就把大股东减持套了大几亿的事情给选择性暂时忘记。

再说了,2016年股价的“长牛”走势与业绩配合得如此完美!Perfect!

巴特,如此的股价走势背后有着非常明确的利益诉求,殊不知,在2015年11月份陆续进场的“主力”目前已是赚得盆满钵满。

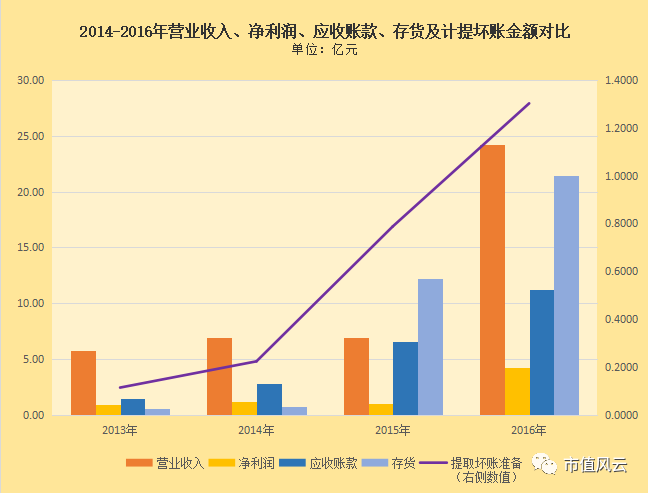

话说回来,伴随营收和净利润增长的还有应收账款和库存,见下表:

制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

2015年并表后,上市公司在营业收入增长不明显的情况下,应收账款、库存、计提坏账准备等却大幅增加!

2015年末,上市公司应收账款为6.5904亿元,比期初增长136.31%,应收账款大幅增长主要是合并报表范围内全资子公司中茂园林及中茂生物带来的:其中,新增中茂园林应收账款3.0687亿元,新增中茂生物应收账款0.1521亿元所致。

存货也在大幅攀升:2015年末上市公司存货为12.2227亿元,比期初增长1,606.31%,主要是由中茂园林,新增中茂园林存货11.02935亿元所致。

做过生意的小伙伴们应该都能深刻体会到应收账款和库存的大幅增长到底意味着什么吧!

这是典型的账面繁荣,未来能够收回多少真金白银还真不好说。

2016年应收账款、存货、计提坏账准备等继续大幅增长:2016年末的应收账款为11.2659亿元,较2015年增加了70.94%。

其中,主要是全资子公司中茂园林工程业务工程回款滞后于工程进度。

当期,存货为21.4123亿元,比期初增长75.18%,主要是全资子公司中茂园林存货中的工程施工比期初增加9.0184亿元所致,中茂园林在建合同工程已完成工程量但尚未结算的部分。

应收账款的大幅增长,直接导致了计提坏账准备的大幅增加;而库存的大幅增加也反映出上市公司经营效率的问题。

为进一步分析收购中茂园林和中茂生物后对上市公司经营情况的影响程度,风云君(ID:mvlegend)进一步比较上市公司近年来每股经营性现金流、ROE。

经营性现金流,反映的是经营活动产生的现金净流量,一般情况下,数值为正且越大越好。对应到每股股票,即每股经营现金流量,该指标如果长期为负,则说明企业经营活动中产生的收入并没有转化为真金白银流回企业,企业的经营效率和回款能力存在一定问题,从侧面增加了企业的财务负担。

天广中茂主营业务包括消防设备、园林工程、食用菇种植等,均属于传统行业,上市公司每股经营性现金流长期为负,说明企业业绩较差,见下图表:

制图:市值风云(ID:mvlegend)

从上图不难看出,天广中茂的每股经营现金流长期为负,2016年掉头向下趋势更是明显。至少说明所并购的两个标的——中茂园林、中茂生物并没有改善上市公司经营现金流长期为负的情况。

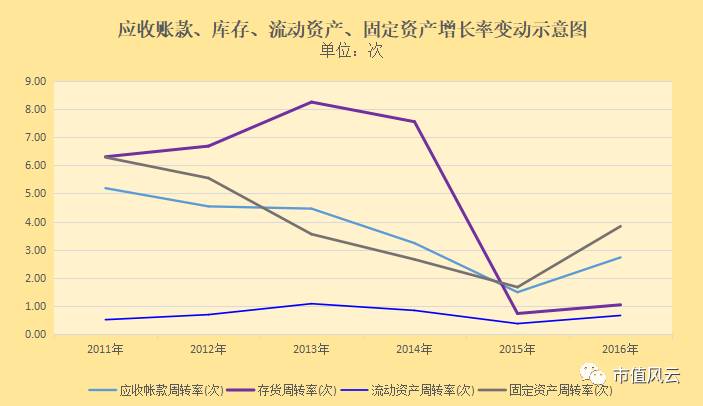

为进一步验证并购标的是否给上市公司其他财务指标带来改善,风云君(ID:mvlegend)还分析了天广中茂的应收账款周转率、存货周转率、流动资产周转率以及固定资产周转率等。

制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

从上图不难看出,天广中茂的应收账款周转率、库存周转率维持非常低水平,均低于1次。流动资产和固定资产周转率,2016年较2015年虽有所反弹,但仍处于下行趋势中。

制图:市值风云(ID:mvlegend)

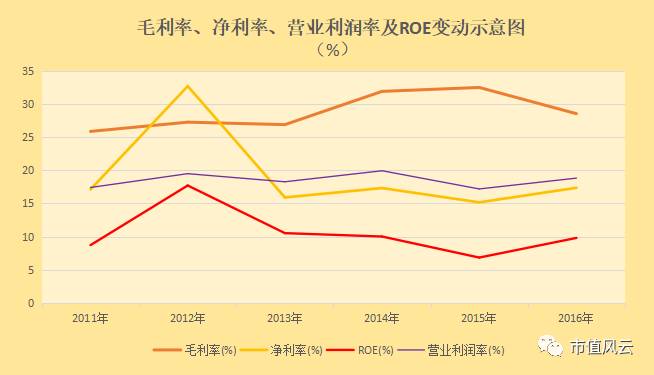

从上图可看出,上市公司在并购两个标的后的2015、2016年,毛利率水平小幅下滑,净利率、ROE、营业利润率虽有所提升,但提升幅度不大,基本处于近6年的均值水平。

综上所述,基于对天广中茂财务指标的分析,风云君(ID:mvlegend)有理由相信上市公司收购中茂园林和中茂生物除了给上市公司带来巨额商誉和大幅攀升的应收账款及库存外,对上市公司经营情况改善并无多大帮助,至少2015、2016年的情况如此,上市公司属于典型的虚胖。

我们基本可以判定,这两个并购并没有实现上市公司在并购草案中提到“发挥消费工程与园林工程业务协同效应”。

尽管之前所收购标的对上市公司经营情况的改善并无多大帮助,但,并不能阻挡天广中茂一颗蓬勃肆意的外延并购之心。

2016年12月,天广中茂再发并购预案,拟25.88亿元收购2家菇业企业。

风云君(ID:mvlegend)曾接触的某家上市公司老板表示,并购对上市公司而言,容易上瘾,在内生增长乏力的情况下,上市公司往往热衷于外延式并购,追求规模上是扩展却忽略企业增长的质量。

预案显示,神农菇业与裕灌农业两者的交易对价合计是25.88亿元——其中,二者的商誉合计是19.17亿元,商誉占总交易额的74.07%。

(哈哈哈哈,风云君又要贱笑了。各位读者,我们开个盘口,赌一下商誉这个会计科目,还要多长时间会被监管部门严控起来。就像若干年前上市公司玩得不亦热乎的”存货“科目一样)

若并购方案通过,那么,2次并购给上市公司带来的商誉将超31亿。

如此高的商誉规模你们让“并购一哥”蓝色光标情何以堪?(并购猛男:蓝色光标“大跃进”)

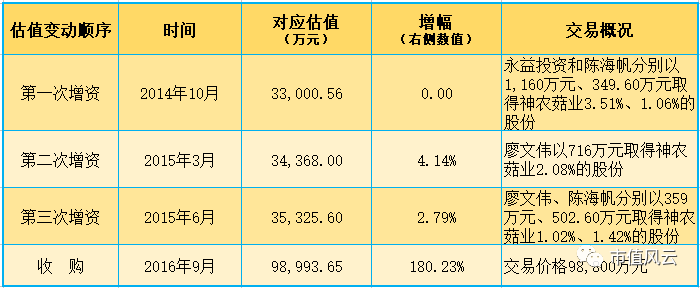

神农菇业的估值从2014年10月的3.3亿到2016年9月9.8亿,两年时间增长了180%。

当然,交易发生时神农菇业大幅增长的只是商誉而已:截止2016年9月30日账面净资产是1.21亿元,该笔交易至少产生了8亿的商誉。

为了便于各位读者更直观地理解神农菇业估值变动过程,风云君(ID:mvlegend)制作下表、图:

制图:市值风云(ID:mvlegend)

神农菇业估值确实变动有点大,但,这没有关系,咱还可以做做业绩承诺嘛。医学界已经证明,业绩承诺是可以抚慰投资者被震惊到的小心脏的,不然突然就一柱擎天、拔地而起的商誉确实容易气死黑李逵,赛过猛张飞!

“好的,董事长,那我们就先把业绩承诺翻个两三倍再说,反正那帮没见过钱的散户已经会被震惊得面色潮红、合不拢腿了!”

“NO!两三倍的业绩承诺太没挑战了!给我直接翻6倍!”

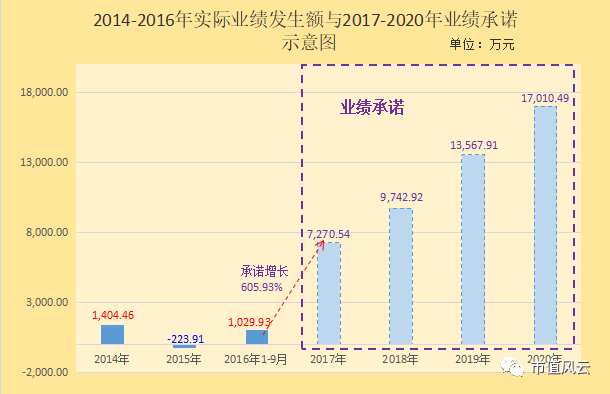

于是神农菇业面对着惨淡的现实,强忍内心对自己的不信任,做出了如下业绩承诺:神农菇业2017至至2020年扣除非经常性损益后的净利润分别为7,270.54万元、9,742.92万元、13,567.91和和17,010.49万元。

补充一下,在过去三年里,神农菇业的业绩长得是这样的:2014年、2015年及2016年年1-9月的净利润分别为1,404.46万元、-223.91万元和1,029.93万元。

其中有1年居然还是亏损的……但这并不影响神农菇业原股东池茂连总等做出业绩承诺的决心。大家心照不宣就好。

见下图: 制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

风云君(ID:mvlegend)就想弱弱地问一句,到底是谁给你如此大的气魄,做出完全无视万有引力定律等客观规律的业绩承诺?在A股吹牛虽然不上税,但是可以刺激股价,然后通过减持获利,是吧?

你们就不怕被你们气死的黑李逵半夜来敲门吗?张飞还有两个哥哥,其中一个叫武财神关二爷!

2017年4月12日复牌,并购预案中提交拟收购裕灌农业100%股权。

虽然裕灌农业在6月9日向天广中茂递送《终止交易告知函》,确认终止此前的交易,但,为了让各位看官比较全面了解上市公司的“并购路线(tao lu)”,风云君(ID:mvlegend)认为有必要对裕灌农业并购事项做简要分析。

2010年10月,裕灌农业成立。裕灌农业的估值开始大幅变动从2015年4月开始,由2.45亿到2016年9月的16亿,两年半时间估值增长了554.82%。

跟神农菇业一样,交易发生时裕灌农业大幅增长的是商誉:截止2016年9月30日账面净资产是4.64亿元,该笔交易至少产生了11亿的商誉。

为了便于各位读者更直观地理解神农菇业估值变动过程,风云君(ID:mvlegend)制作下表、图:

制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

2016年8月进行了第五次增资,1个月后的2016年9月天广中茂即宣布收购裕灌农业,较2016年8月份增资时的8.75亿的估值增加了83.35%,也就是说,在2016年8月精准进场的中恒泰控股、红犇客商汇1个月时间投资收益率达83.35%。

多么漂亮的一次截胡。

风云君(ID:mvlegend)不扶墙,只服你!

如果裕灌农业没有终止交易,并且也顺利通过监管层核准,那么,风云君想问一句,解禁到期后,精准截胡的中恒泰控股、红犇客商汇会立马套现走人吗?

继续往下看。

裕灌农业的主要产品是双孢菇。裕灌农业2014年、2015年及2016年年1-9月的净利润分别为:-1,590.14万元、-695.98万元和1,773.05万元;

裕灌农业的股东黄健光等承诺裕灌农业2017年至2020年扣除非经常性损益后的净利润分别为:9,864.47万元、15,159.35万元、21,936.19和和27,101.50万元。

制图:市值风云(ID:mvlegend)

制图:市值风云(ID:mvlegend)

综上,不难看出:

1. 天广中茂拟并购的2个标的均是在大幅亏损后刚刚扭亏的企业,而且,均是以“人又多大胆、地有多大产”气魄做的业绩承诺;

2. 标的估值在并购预案中都发生了惊人的大幅增长。

当然,遗憾地告诉各位,关于业绩承诺能否兑现,中短期是没机会看到了。

经过本文的分析,相信各位客官对上市公司并购后的增长质量或多或少有些了解,不是每一次并购都能给上市公司业绩改善带来实质性影响。

在甄选标的时一定要认真分析,同时要多读市值风云,和多打赏。