国内疫情防控继续收官,海外疫情快速蔓延。

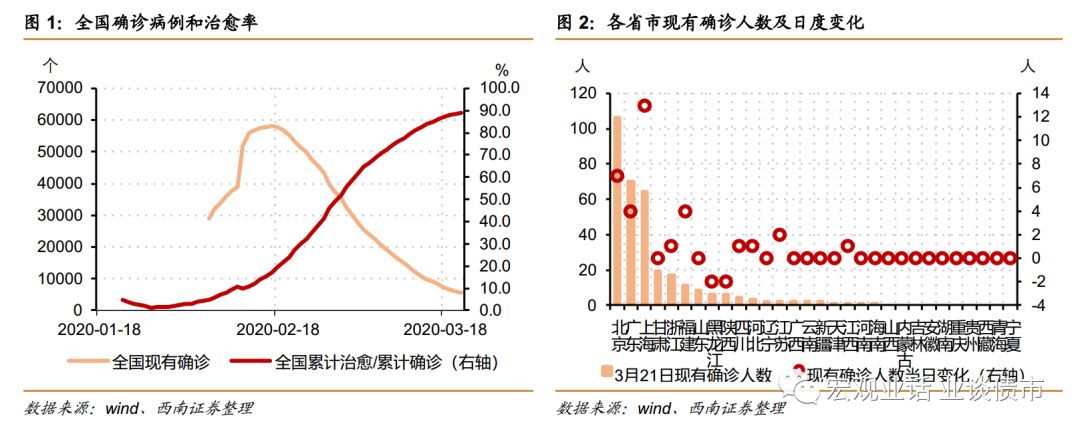

21日,全国新型肺炎累计确诊81054例,新增确诊46例,其中境外输入病例45例。

境外输入病例已经成为我国新增病例主体,过去5日,境内新增病例仅为2例,而境外输入病例为171例。

而治愈数量继续增长,现有确诊病例已经下降至5549例。

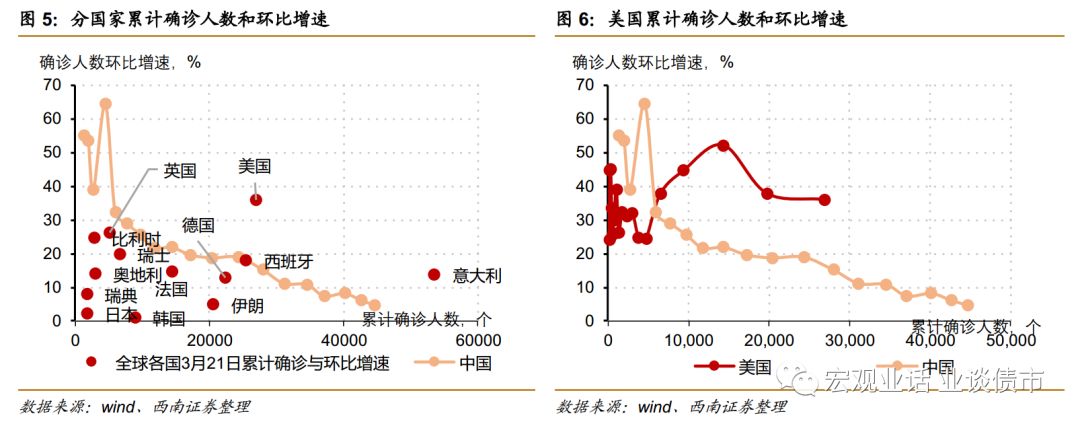

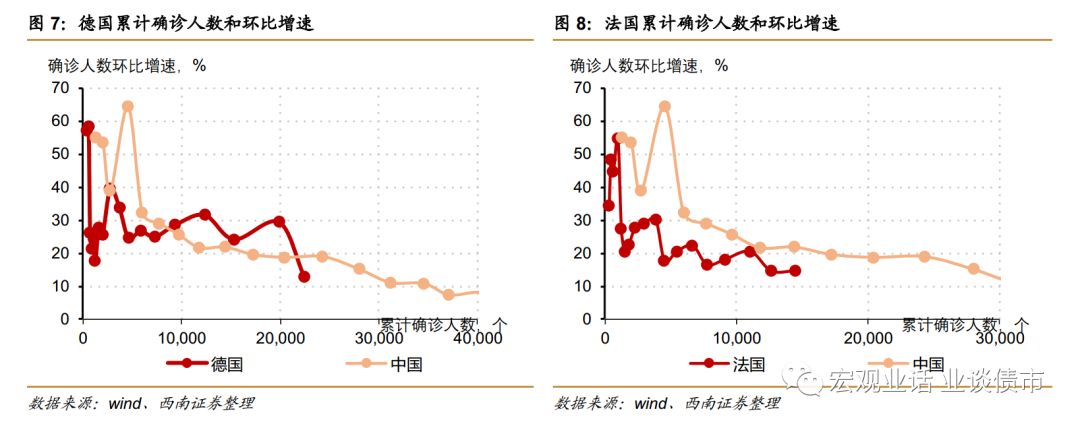

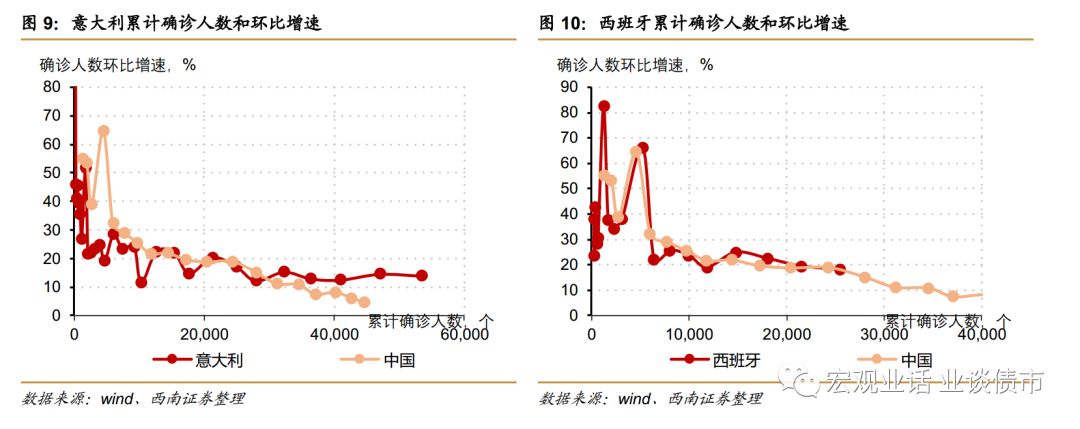

全球疫情继续加剧,确诊人数增速并未随确诊量增加而下降。美国疫情出现快速蔓延势头,未来最终确诊人数存在高于中国可能。美国疫情快速蔓延将导致疫情对全球经济和金融市场的冲击显著加剧。欧洲疫情大幅加剧,考验当地医疗资源。截止21日,欧洲多国确诊人数过万,其中意大利达到5.4万亿,并继续保持10%以上的日增速,意大利同样存在最终确诊人数高于中国可能。西班牙、德国、法国累计确诊人数分别为2.5万人、2.2万人和1.4万人。欧洲疫情的快速传播对各国医疗资源形成较大考验。

生产修复依然偏慢,需求回升有所加快。

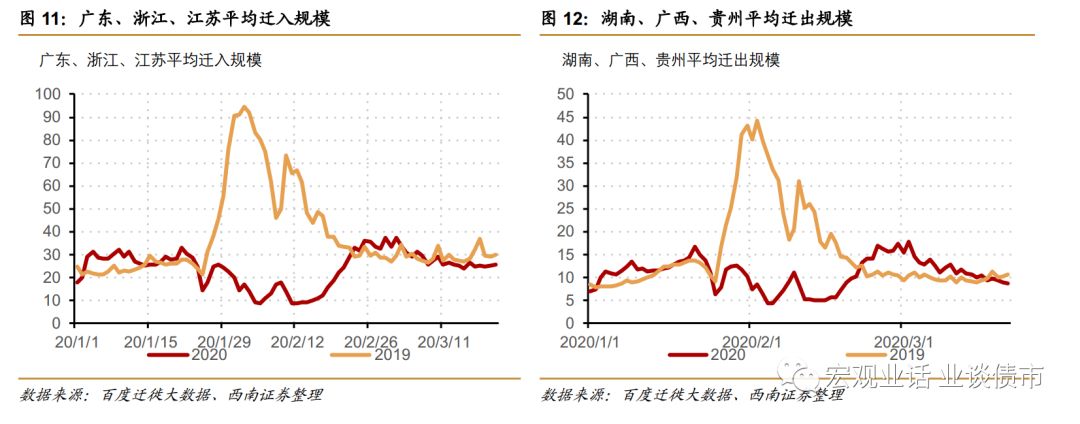

从重点省份迁入人口数据和重点省份迁出人口数据来看,当前人员迁出已经基本完成,接下来重点是安排人员加速复产。

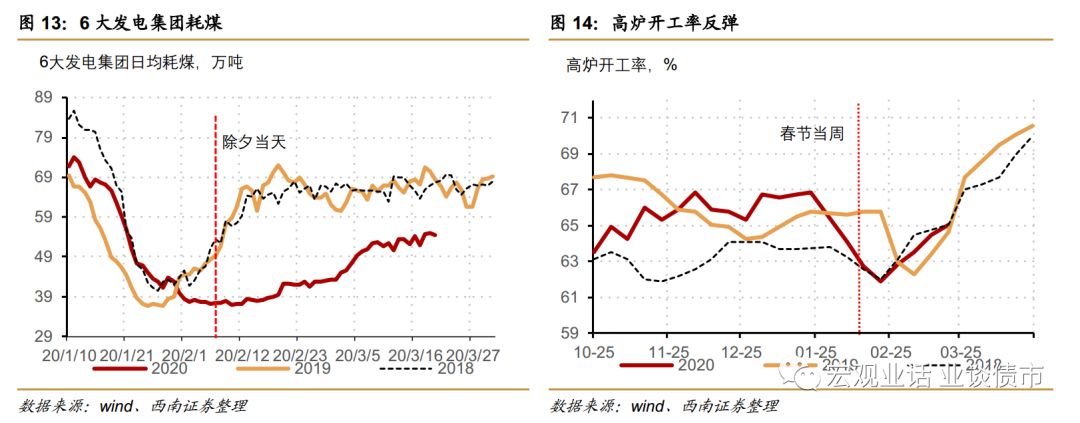

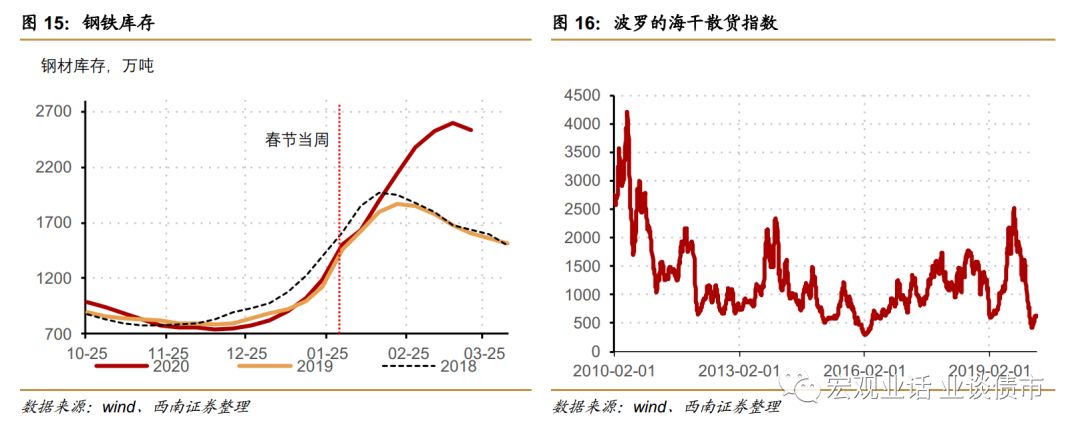

本周发电耗煤量同比跌幅与前值持平,发电耗煤回升至去年同期的80%左右,高炉开工率连续四周回升。伴随基建投资需求的回升,钢铁库存有小幅回落,但水泥价格继续下行反应基建投资回升幅度依然有限。本周地产销售同比跌幅较前值收窄,销售面积回升至去年同期的60%左右,汽车零售继续回升但依然保持低位。本周食品价格环比跌幅扩大,原油价格大幅下行至历史低位附近,工业品通缩压力加大。央行净投放1000亿元,短端利率低位下行,长端利率保持震荡。

国内疫情继续改善,输入型病例成新增主体。

3月21日,全国新型肺炎累计确诊81054例,新增确诊46例,其中境外输入病例45例。

境外输入病例已经成为我国新增病例主体,过去5日,境内新增病例仅为2例,而境外输入病例为171例。

而治愈数量继续增长,现有确诊病例已经下降至5549例。

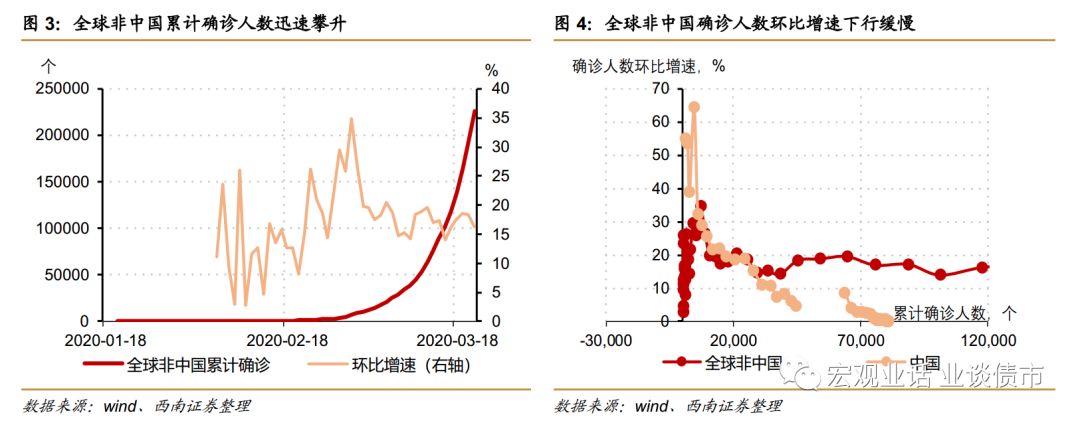

多地存量确诊清零,入境人口较多省市确诊量下降缓慢。

目前有10个省市存量确诊为零。除北京、上海、广东、浙江、福建和甘肃之外,其余省份存量确诊均在个位数。

全球疫情继续加剧,确诊人数增速并未随确诊量增加而下降。

3月21日全球非中国累计确诊22.6万人,环比增长16.3%,继续保持着高速增长态势。过去几天,全球确诊人数并未随着确诊量的上升而有所下降,显示全球疫情防控效果并不十分明显。

美国疫情出现快速蔓延势头,未来最终确诊人数存在高于中国可能。

3月21日美国累计确诊26881人,环比增长36.0%,增长7119人,美国已经连续多日高速增长,在相同确诊人数水平下,美国确诊人数增速高于中国,显示未来美国最终确诊人数存在高于中国的可能。美国疫情快速蔓延将导致疫情对全球经济和金融市场的冲击显著加剧。

欧洲疫情大幅加剧,考验当地医疗资源。

截止3月21日,欧洲多国确诊人数过万,其中意大利达到5.4万亿,并继续保持10%以上的日增速,意大利同样存在最终确诊人数高于中国可能。西班牙、德国、法国累计确诊人数分别为2.5万人、2.2万人和1.4万人,其中西班牙确诊人数增长路径与中国相近,法国明显低于中国,德国略低于中国。欧洲疫情的快速传播对各国医疗资源形成较大考验。

人员迁出已经基本完成,接下来重点是安排人员的复产。

21日,广东、浙江、江苏迁入规模较去年同期下降15%,跌幅与前值基本持平。湖南、广西、贵州平均迁出规模较去年同期下跌18%,跌幅较前值扩大6个百分点。

生产保持平稳,高炉开工率持续上行,基建投资回暖带动钢铁库存回落。

本周,6大发电集团日均耗煤量同比下跌22%,跌幅与前值持平。高炉开工率较上周回升0.6个百分点至65.1%。钢铁库存有小幅下行,反应基建投资需求有所回暖。

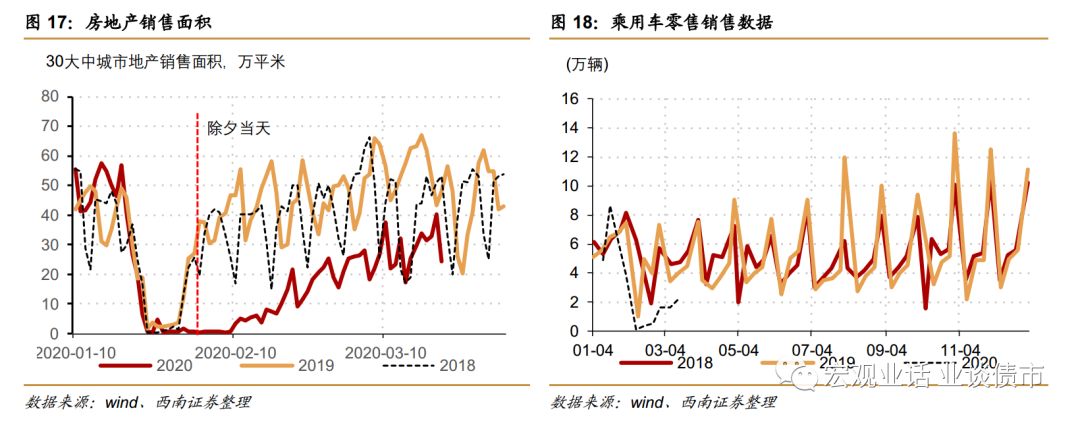

房地产销售增速上行,汽车零售低位回升。

本周

30大中城市地产销售面积同比-45%,跌幅较前值收窄9个百分点。上一周乘用成销售低位反弹,同比跌幅有所收窄。

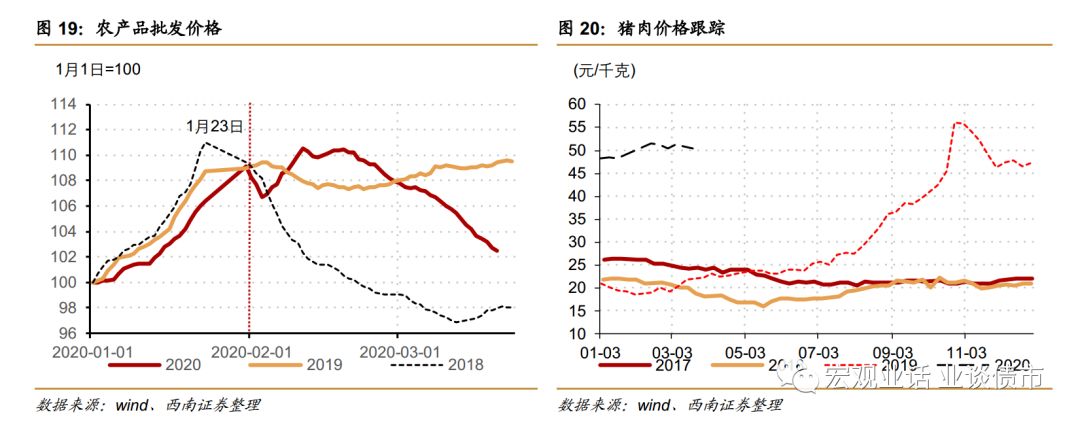

食品价格跌幅扩大,工业品价格下行,通缩压力有所加大

。

本周,农产品批发价格指数环比下跌2.4%,跌幅较前值扩大1个百分点。水泥价格继续回落,螺纹钢价格上行,原油价格大幅回落至历史低位附近。

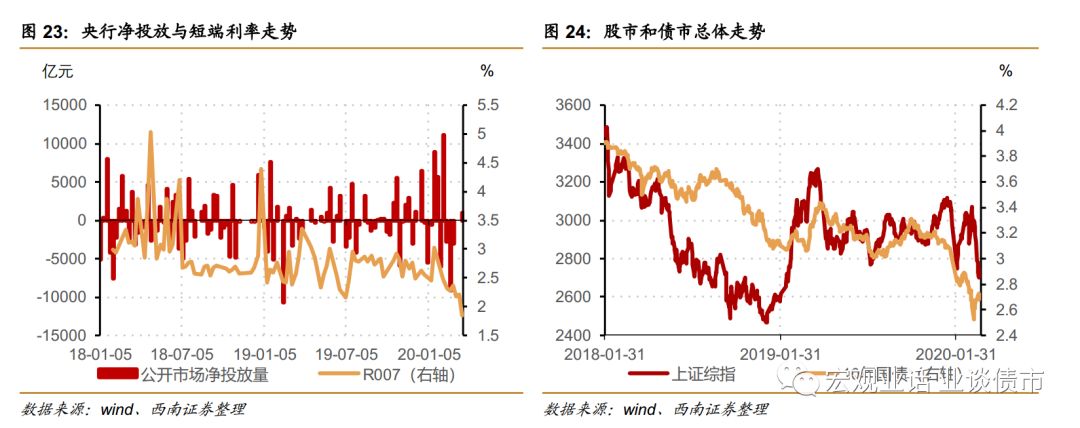

本周央行通过MLF净投放1000亿元,短端利率低位继续下行,而长端利率保持震荡。

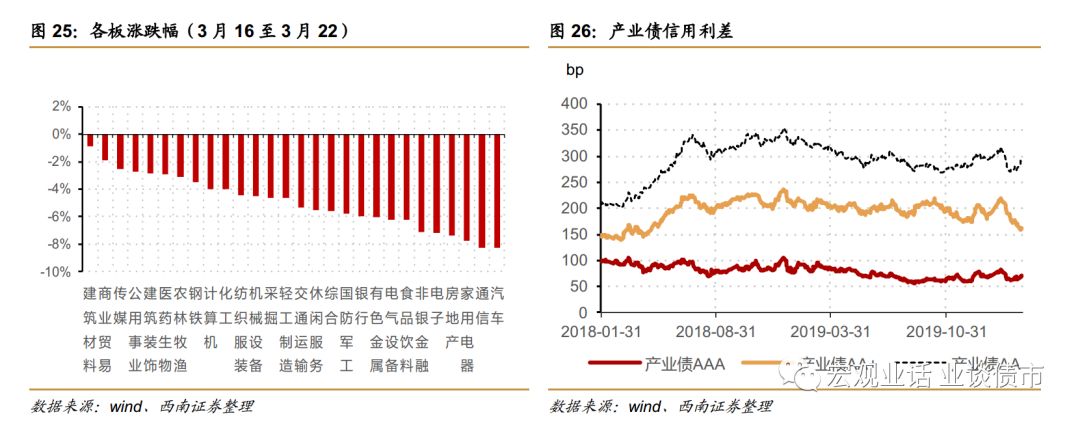

本周,上证下跌4.91%,其中汽车、通信、家电板块跌幅最大。

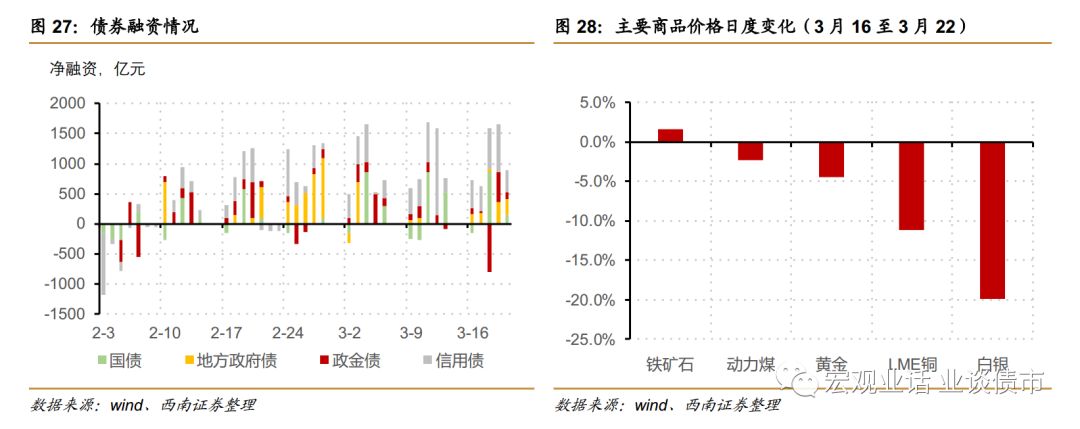

本周地方政府债净融资回升。

本周,国债、证金债、地方债和信用债净融资为860亿元(前值859亿元)、208亿元(前值

542亿元

),880亿元(前值

100亿元

)和前值2414亿元(前值

3069亿元

)。

往期报告回顾