据了解,本次调查的问卷调查部分在全国31个省级行政区域(不包括港澳台)平行展开,基本覆盖了各类中国银行业机构,共回收有效问卷2380份,调查紧跟国内外经济发展形势,着重对行业热点、重点、难点问题进行了有针对性的专题调研,获取了大量真实、准确、有价值的数据信息。

在这份多达300多页的报告中,调查结果涵盖宏观环境、发展战略、业务发展、风险管理与内部控制、监管评价、专题研讨等共计十二个部分。

券商中国记者从中选取较为有看点的内容以飨读者:

银行家对宏观经济政策整体评价,是每年报告都会例行调查的内容。与往年的调查结果相比,银行家对2018年以来宏观经济政策效果的总体评价得分有所下降。

银行家所评价的宏观政策类型分为四大类:货币政策、财政政策、产业政策和监管政策。就单项政策效果而言,货币政策效果的评价最高。报告认为,这表明,央行以“稳杠杆”和“防风险”为目标的稳健中性的货币政策仍受大部分银行家认可。

对于央行下一步应该如何开展货币政策操作?超八成银行家认为央行应该增强流动性管理的灵活性和有效性,保持银行体系流动性合理稳定。超七成银行家认为,央行应该完善利率走廊机制,疏通政策利率向金融市场及实体经济的传导路径。此外,由于面临中美贸易摩擦的压力,防范跨境资本流动风险也成为银行家关注的方向,超五成银行家认为央行应该优化跨境资本流动宏观审慎政策,对资本流动进行调节。

然而,值得注意的是,财政政策的评分在四类政策评分中最低,且较2017年下降幅度高于整体平均降幅。报告称,银行家期待未来更积极的财政政策,未来财政政策应发挥更加积极的作用。

当前中国面临着复杂多变的国内外局势,经济下行压力进一步加大。关于中国经济面临的主要风险,调查结果显示,银行家最为担心的两类风险分别是地方政府债务偏高和资产价格泡沫,占比高达41%和37%。

银行家对宏观经济形势的看法也会影响到银行的日常经营决策,可以说,银行体系是中国经济的晴雨表。

“我国的融资体系是以银行为主的间接融资占主导,所以银行体系才是中国经济的晴雨表。相比于股市的高波动性,银行经营行为的变化,对中国经济真实情况的反映才更加确切。“中国银行业协会首席经济学家巴曙松称。

那么,银行家最”头疼“的经营压力有哪些呢?

调查结果显示,受访银行家将”不良贷款增长“(32.4%)列为银行经营最主要的压力来源。受访银行家表示,宏观经济不确定性风险加大,经济金融领域结构性矛盾突出,给银行资产质量带来了压力,在未来一段时间内,制定发展战略仍将重点围绕信用风险管控,持续关注资产质量变化。

同样的,在对2018年银行业面临的主要风险的调查中,60.8%的银行家认为不良贷款集中爆发的风险将会是银行业面临的主要风险,超五成银行家还认为地方政府债务风险需要重点关注。在对银行业不良贷款率走势的调查中,超六成银行家认为不良贷款率在未来存在上升的可能性。

此外,除了对不良贷款增长的担忧,“负债增长乏力“(19.6%)也成为2018年银行家倍感压力的重要方面。“风险合规管理压力较大“(19.2%)同样受到关注,报告称,随着商业银行表外理财纳入MPA考核,监管当局进一步加强跨境资本流动管理,加强反洗钱监管、严管交叉性金融风险,银行违规成本升高,银行合规压力倍增。

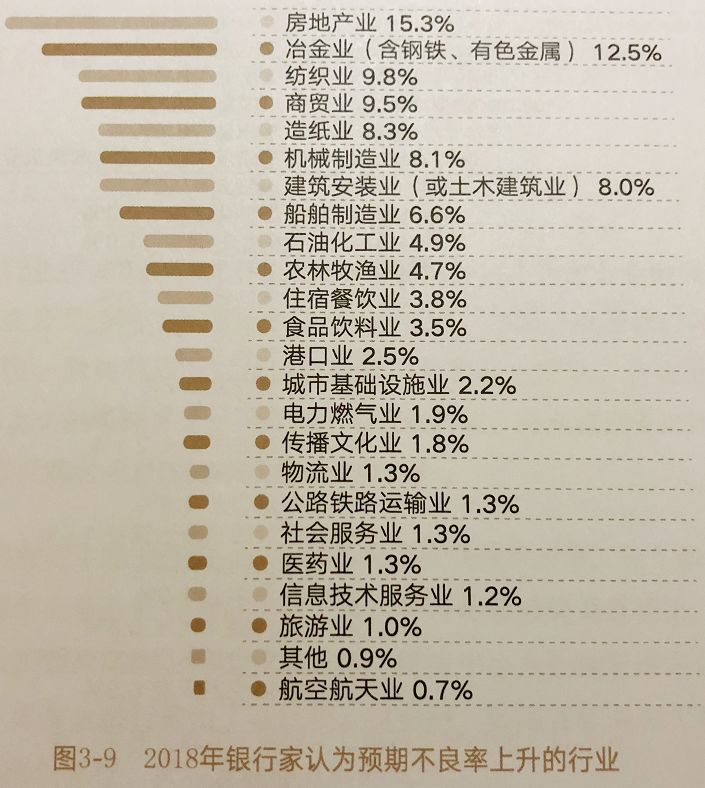

近十年来,银行家对未来房地产走势的看法发生了显著变化。报告总结10年来调查结果显示,2014年超过四分之三的银行家认为各线城市的房地产无论是销量还是价格都不会上升。2015-2016年,多数银行认为一线城市的房地产将量价齐升。到了2017年,近九成银行家则认为二线城市房地产发展潜力较大。

然而,2018年的调查结果呢?总结起来,就是银行家对房地产的态度更为审慎,对房地产信贷投放的控制力度也在加大。更为重要的是,2018年银行家预期不良率上升的行业中,房地产业超过冶金业,位列榜首。

值得注意的是,在不同领域的信贷风险关注度方面,关注房地产开发性贷款的银行家比例为36.8%,比2017年大幅上升8个百分点。报告称,房地产开发贷体量巨大,据央行统计2018年房地产开发贷余额高达11万亿元。当前诸多因素致使房企经营压力显著加大,从而使得银行家对其关注度上升。

资本短缺已经成为悬在银行头上的“达摩克利斯之剑”。调查结果显示,过半数(52.8%)银行家表示其所在机构已面临资本补充压力。从具体原因看,近七成银行家认为银行自身的规模扩张需求对资本造成了一定压力,也有近四成银行家认为是由于待消化的不良贷款增加,使得拨备消耗不断上升,超越了资本补充速度。

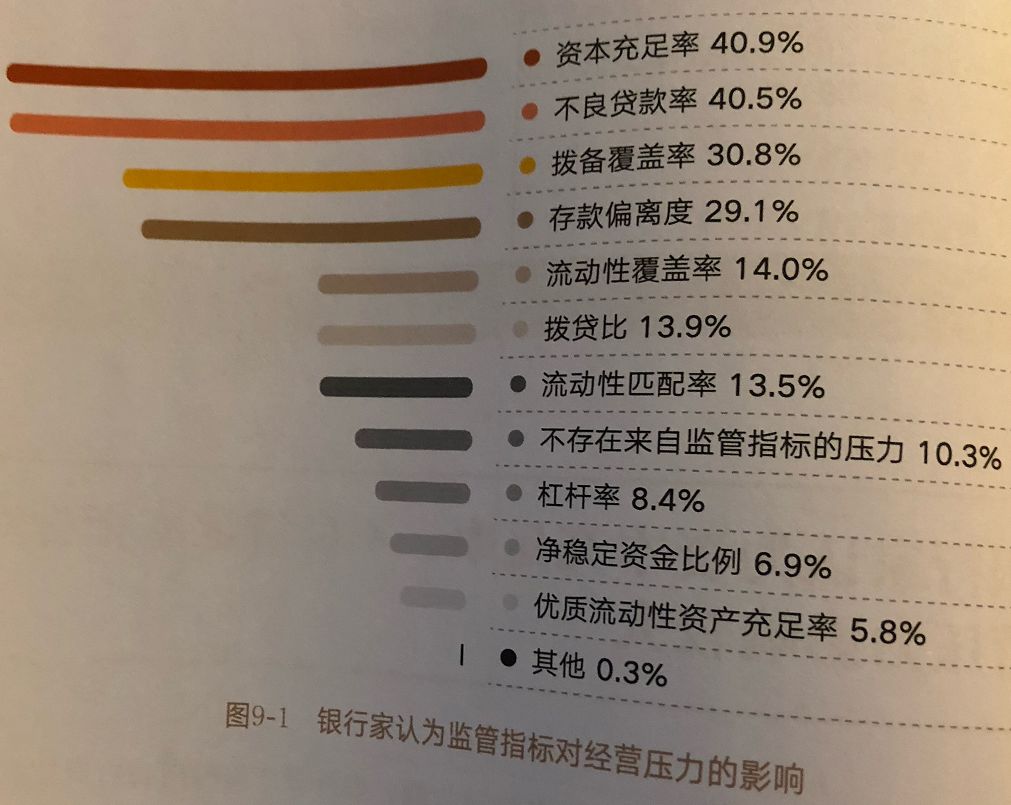

这一结果也反映在银行家对资本充足率监管指标的态度上。在针对银行家认为哪些监管指标对经营压力有影响的调查中,资本充足率指标位列第一,成为银行最为“紧张”要应对的监管指标。其后依次还有不良贷款率、拨备覆盖率、存款偏离度、流动性覆盖率等。

从资本的不同类型看,对核心一级资本的补充成为压力集中所在。报告称,通过内生机制补充核心一级资本会使得资产收益率(ROA)与净资产收益率(ROE)下降,影响银行业绩指标,而增资的程序也相对复杂,因此,近八成银行家认为目前资本真正的压力主要集中在核心一级资本。

此外,在对中国银行业资本补充难点的调查中,认为自我积累、自我补充能力差的银行已过半数,可见内源性资本补充渠道已难以满足资本补充需求。但部分欲利用外源性补充渠道的银行也出现了上市难度大或发债成本高的困难。

2017年以来,金融监管不断加强,银行业的资产负债表管理也面临多重压力。特别是对于银行理财业务来说,资管新规对于非标投资的严格约束,将会使得大量的存量表外资产或增量需求回到表内,从而对银行自身资产负债管理产生重大影响。