来源:星空与诗

华为展示MateX折叠屏的时候,全世界震惊了。

虽然两天前三星发布了折叠屏,但那种劣质的折叠方式,根本不是华为的对手。

这一次,华为遥遥领先的走在了苹果和三星的前头。

这块折叠屏的背后,是京东方的功劳。

我原以为只有屏下摄像头出来,才能真正解决全面屏的问题,然而华为用一个巧妙地技巧,连前摄都用不到了。省下给索尼造摄像头的钱,给京东方造屏幕,多好。

佩服三连。

在华为发布Mate20的时候,我罗列出A股中华为的供应商,吹捧了一番,今天把那篇文章再拿出来给诸位分享,让我们体会下,中国手机产业链的壮大和辉煌。

2018年11月,华为在深圳举行了核心供应商大会,邀请了150家供应链企业到场,并对92家供应商进行了表彰,在所有获奖供应商企业中,美国公司多达33家,其中英特尔、NXP是连续十年的金牌供应商,大陆公司共有25家,日本公司有11家。

这样的成绩和数字充分展示了全球经济一体化形势下的勃勃生机,IBM和浪潮合作在济南生产Power系列服务器,Intel和AMD纷纷将最先进的CPU技术授权给中国企业,ASML的光刻机也准备发往中国… …

一切都是岁月静好的样子。

然而,即将过去的2018年,却是不平静的一年。国际国内形势姑且不谈,刚迈到12月,华为的CFO在加拿大被捕。

华为没有上市,所以对华为的影响无法从股价上看出来,但华为的已经上市的供应商们,股价却应声而落。

在大陆的25家供应商中,上市公司超过15家,除了物流类合作伙伴外有14家,主要有以下几类:

从事手机组装的企业:比亚迪。

生产PCB板的企业:生益科技、沪电股份、深南电路(基站PCB);

生产线缆、光纤的企业:中利集团、长飞光纤、亨通光电;

生产光模块的企业:光迅科技、华工科技;

生产显示面板的企业:京东方、深天马;

生产连接件和其他模块的企业:立讯精密(连接件)、歌尔股份(声学)、蓝思科技(前后盖及摄像头);

一、国家意志下的面板企业

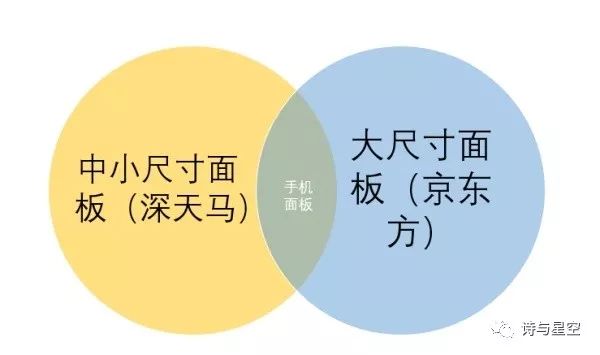

如今,手机行业已经超过电视成为面板的最大需求行业,因此京东方和深天马两家面板商主要是给华为手机供货。

1、三千亿补贴与3块钱的京东方

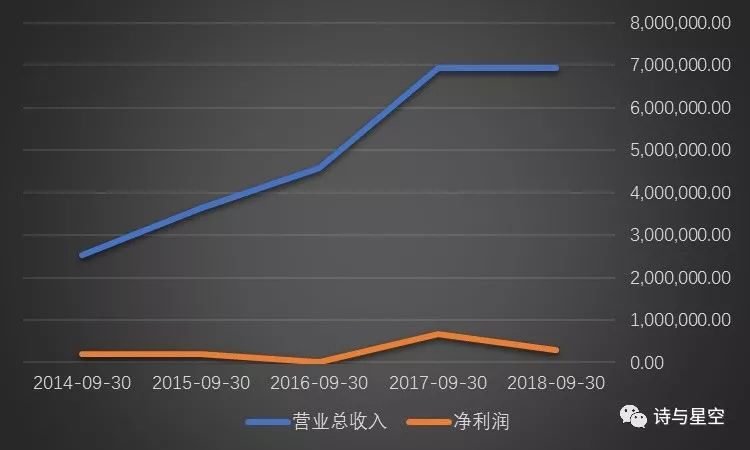

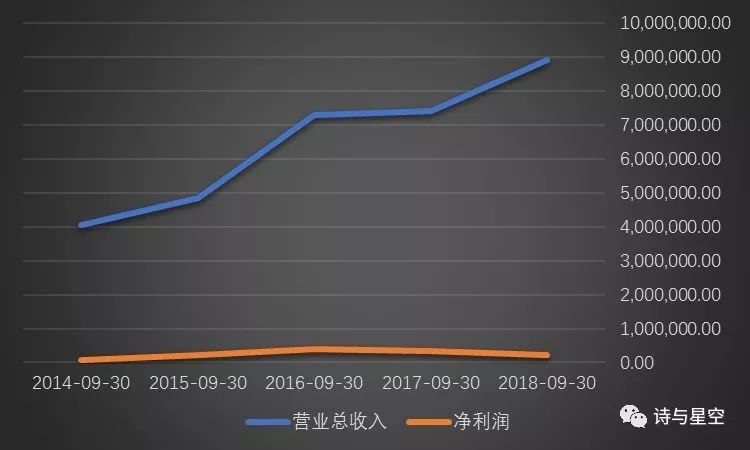

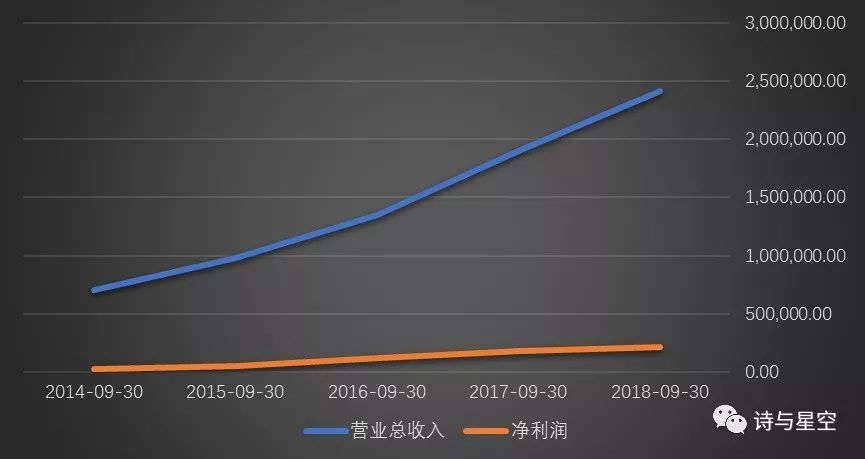

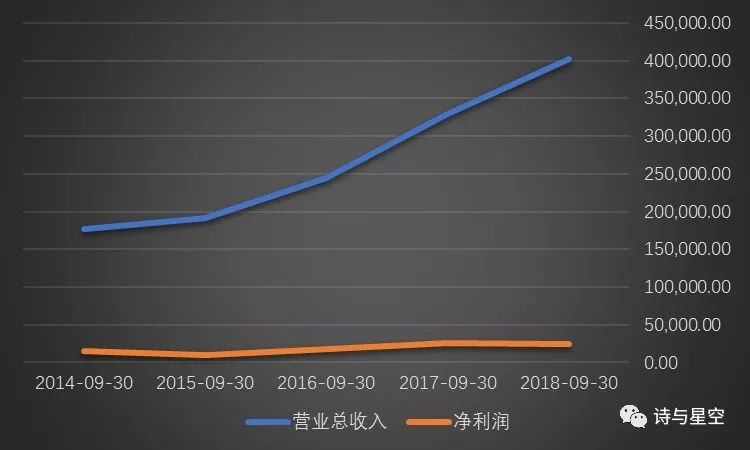

说起京东方,多少人又爱又恨。如果没有京东方,或许我们现在还看着上万块的液晶电视,但如果你买了京东方的股票,却发现它竟然还不值3块钱。

从最新的3季报数据看,无论是营收还是净利润,京东方都一蹶不振。难道公司的基本面出现了问题?

公司最核心的两块业务:显示器件业务和指挥系统产品业务,都有了一定的下滑,难道是公司的产品落后了吗?根据IHS Markit(全球性信息咨询公司)数据显示,2018上半年京东方显示屏出货近4亿片,同比增长超35%,连续位居全球第一,其中,五大主流显示屏市占率均位列全球第一:智能手机LCD显示屏、平板电脑显示屏、笔记本电脑显示屏市占率继续保持全球第一,显示器显示屏、电视显示屏升至全球第一。智造服务TV、MNT整机出货量同比增长20%,其中,TV整机市占率升至全球第三,MNT整机市占率保持全球第四。

销量狂增的同时,销售额季报不变,净利润大幅下滑,是什么道理?

原来,为了市场占有率,王东升不惜一切代价,仗着源源不断的政府补贴,疯狂的降价,让竞争对手三星、LG都成了自己的客户。

在京东方合肥第10.5代TFT-LCD生产线产品下线暨客户交付仪式上,京东方还向三星、LG、SONY、Vizio、创维、康佳、海信、长虹、TPV、小米、海尔等客户交付了75英寸8K 60Hz、75英寸8K 120Hz等大尺寸超高清显示屏。

京东方采用价格屠夫战略,让三星、LG根本没有发展大尺寸屏幕的决心和动力,而后果就是公司的业绩一塌糊涂。

2018年以来,京东方办了几件大事,如今的京东方已经不是当年靠别人淘汰的生产线造落后产品的了:中国首条、全球第二条第6代柔性AMOLED生产线—京东方成都第6代柔性AMOLED生产线与全球首条TFT-LCD最高世代生产线—京东方合肥第10.5代TFT-LCD生产线产品良率稳步提升,绵阳第6代柔性AMOLED生产线1月实现主体结构封顶,武汉第10.5代TFT-LCD生产线与昆明OLED微显示器件生产线6月完成桩基工程;传感器及应用解决方案事业群进一步强化技术创新与市场营销推广,光电传感器持续上量销售,基因测序传感器等产品实现出货。

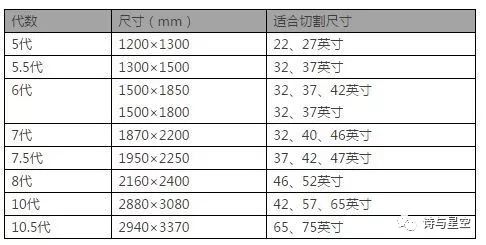

目前中国有世界上最多的10.5代线,10.5代线能做什么?

如图所示,10.5代线主要是更大的屏幕尺寸,京东方押注广大人民群众对电视屏的需求继续扩大。

这也是三星购买竞争对手京东方产品的原因,由于无利可图,三星压根没有上10.5代线。

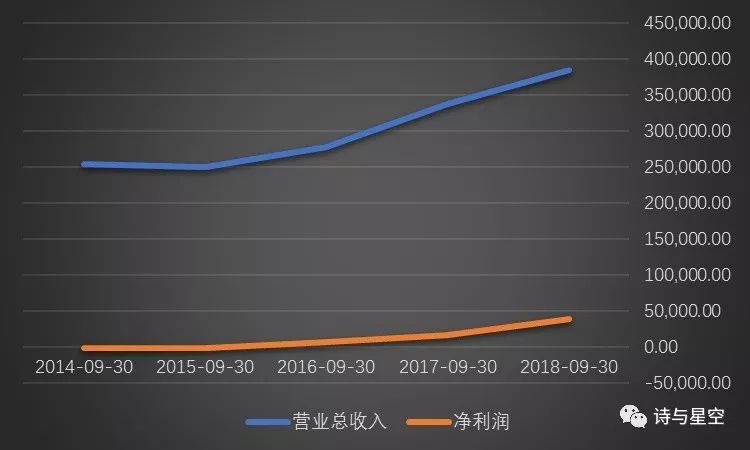

2、屡遭投诉的天马屏,沉默的深天马

京东方是从电视显像管转型到液晶生产线,而深天马则是从另一条路线一路走来,最早深天马是做数控显示屏的。

殊途同归。

不过,毕竟起家路线不同,与京东方相比,深天马更多的偏向于小尺寸屏幕。

与京东方报表项目比较相似的地方是,公司有大额的长期借款,并且利率低到发指:年利率1.2%。

而公司的业绩变化情况,也与京东方出奇的一致。

在许多论坛上,诸多手机品牌都有“天马屏”的讨论,因为与国外产品相比,深天马的技术稍逊,所以网友看不上天马屏。不过深天马不断的通过研发来提高技术实力,从报表上看,连年研发费开支占营业收入8%以上,2017年的研发支出高达10.5亿,且全额费用化处理。

京东方的OLED屏已经开始规模化量产,深天马的OLED屏也紧追不舍,二者都会在2020年达到满产。它们将面对同一个对手:三星。

2020年,或许是一个分水岭。将重新排定世界前三的位次。

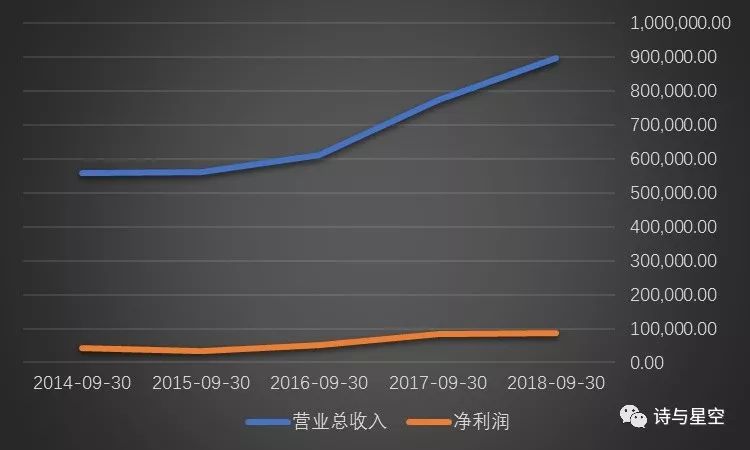

二、面临行业寒冬的比亚迪

先说比亚迪,很多人都知道比亚迪是做汽车的。曾经放出豪言“分分钟可以造出特斯拉”的王传福,如今终于拿出了一款美艳的比亚迪·唐DM。甚至大众CEO都亲自来华试驾唐并因违章被抓拍,不知道当初嘲笑比亚迪设计风格的马斯克现在会是什么表情。

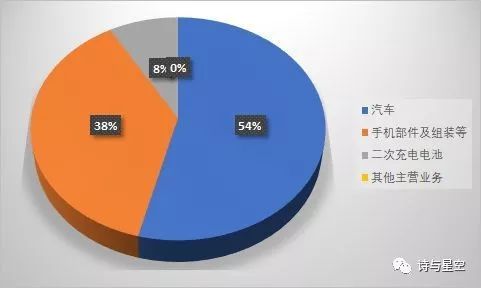

除了一半业务为汽车外,比亚迪有近四成的手机部件及组装业务。

2017年,手机部件及组装业务的营收高达567亿元,该业务的主要客户包括三星、华为、苹果、小米、vivo、联想等智能移动终端领导厂商。不过该项业务的毛利率相对较低,大约12.51%左右。

比亚迪的新能源车业务,受到了政府补贴的严重影响。

以公司三季报为例,公司的营收不断上涨的同时,净利润却在下滑。前九个月发生了什么?

新能源的补贴政策变化了。

2018年2月,国家四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,从2018年6月12日起实施新的补贴标准,降低或取消对低续驶里程、低技术指标的新能源汽车补贴水平,对拥有更长续驶里程和更高能量密度的新能源汽车则给予更高补贴,通过扶优扶强促进行业技术水平的提高和补贴资金使用效率的提升,有利于新能源汽车行业的长期健康成长。但由于2018年2月12日至2018年6月11日的过渡期内,新能源汽车补贴统一按照原补贴政策对应标准的0.7倍执行,给新能源汽车厂商的短期盈利带来较大冲击。

导致的直接结果是比亚迪的净利润已经十分接近亏损,不过比亚迪的王牌—电池业务目前还没有单独上市,据称2022年拆分上市。

三、几家欢喜几家愁,PCB行业

PCB板是电子产品的重要配件之一,华为的两大领域对PCB板需求旺盛,一是手机,如今华为手机已经成为全球第二大品牌;二是通讯产品,如基站,这是华为的老本行。而用途不同的PCB板,带给相应企业的利润却是不完全相同的。

1、一路欢歌的沪电股份

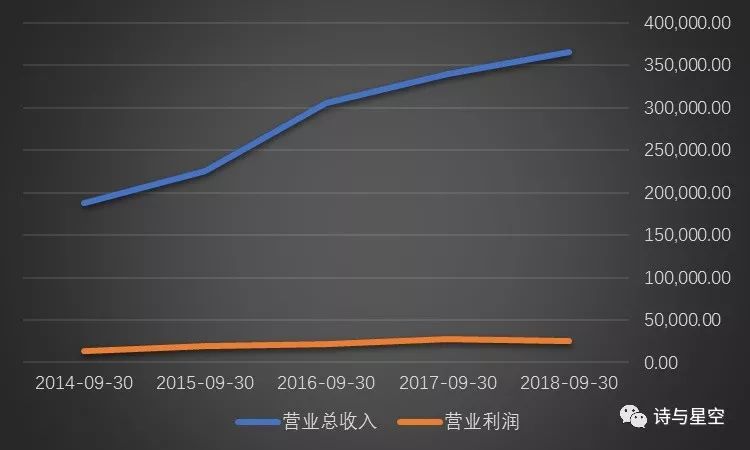

沪电股份的核心业务是印制电路板(PCB),以三季度季报为例,公司近年来的业绩增幅喜人。营收较上年同期增加14.02%的同时,净利润增幅高达136.70%。其中,企业通讯市场板业务的营收占比62.6%左右。

企业通讯市场板主要是基站等通讯设备所需要的PCB板,通讯设备是华为起家的老本行。

4G建设高峰期已过,5G预计要到2019年才正式开始建网。当前全球企业通讯市场整体需求依旧平淡,尽管如此,沪电股份的青淞厂、沪利微电营业收入和净利润同比均保持了良好的增长态势;黄石厂经营情况也得到显著改善,实现扭亏为盈。

尽管未来华为在国际市场的5G建设情况充满了不确定性,但是国内及友好国家的5G市场,已经足够沪电股份喝汤吃肉了。

2、喜笑颜开的深南电路

成立于1984年的深南电路,如今是PCB的领军企业之一。据2018年Prismark一季度报告显示,深南电路位列全球PCB企业第21名。公司2017年上市以来,业绩也不断增加。

和沪电股份类似,公司主要生产通信行业的PCB板。公司专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局:即以互联为核心,在不断强化印制电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。

因此公司和华为合作的领域,主要是基站PCB板。随着5G的启动,这是一个充满想象力的市场。

3、增收不增利的生益科技

公司是全国印制电路标准化技术委员会基材工作组组长单位,还是中国电子电路行业协会(CPCA)、中国覆铜板行业协会(CCLA)以及美国电子电路互连与封装协会(IPC MEMBER)的会员。

与沪电股份不同的是,生益科技的营收虽然也几乎同比例增加,但净利润却发生了下滑。

一方面,原材料端供货较紧张,太高了公司的采购成本;另一方面,由于市场形势变化较大,客户的销售压力有所增加,导致了售价有一定的波动,毛利率下滑,导致公司的利润收窄。

通过生益科技的财务状况大致可以判断,公司作为华为的供应商,虽然和沪电股份一样同为PCB板生产商,但生益科技主要面向的是华为手机。

2018年的手机市场并不太顺利,连带头大哥苹果都出现了销量下滑的情况。虽然华为手机逆势上扬,但是为了增加竞争优势,降低成本,会相应的影响供应商的毛利。

四、线缆和光线企业

1、依赖政府补贴的中利集团

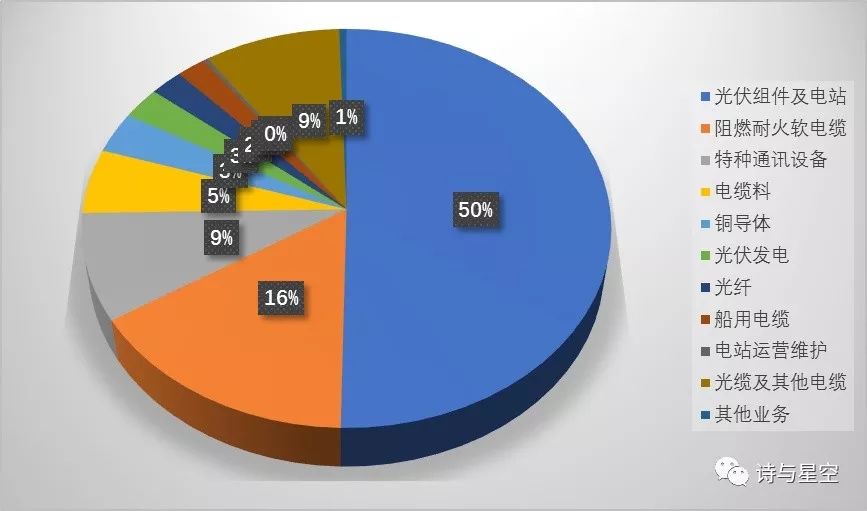

虽然是华为的优秀供应商,但中利集团的核心业务却不是给华为生产光缆,而是光伏相关业务。一半营收来自光伏组件和电站,所以公司的盈利模式也就迎刃而解:政府补贴。

作为华为最缺钱的供应商,由于从事光伏行业,中利集团常年依靠政府补贴扭亏,2018年才实现了现金流基本为正数,可谓日子过得艰辛。

从三季度季报来看,公司无论是营收还是净利润都没有什么长进。

2、新上市的老革命,长飞光纤

2018年中秋节前夕,诺贝尔物理学奖获得者、原香港中文大学校长高锟先生去世,他被称作光纤之父,可以说,正是他的理论,才有了现在的高速互联网。

1980年,高锟访问武汉邮科院,第一次看到中国的光纤通信技术非常赞赏,在现场为他介绍的是如今的中科院院士赵梓森。赵院士在武汉邮电科学研究院实现了产业落地,光纤技术在一家公司发扬光大,这家公司叫做长飞光纤。

公司2018年7月在A股上市。

据公司三季度季报,上市第一个季度,营收较去年同期增长15.12%,净利润增长33.01%。

在光纤领域,中国市场需求对全球贡献度达到 67%,需求增速接近 20%,市场容量巨大。长飞光纤的主要客户为国内各大运营商。

据招股书,2016 年底,长飞公司光纤预制棒的全球市场占有率为 22.5%,光纤全球市场占有率为 17.3%,光缆全球市场占有率为 14.9%。

因此,华为虽然是长飞很重要的客户,但对长飞的影响相对小得多。

3、光纤棒行业的另一个狠角色:亨通光电

作为长飞光纤的最大竞争对手,亨通光电的业绩也是很不错的。

2000年以前,中国市场90%以上的光纤都由国外企业控制。2002年,来自日韩的光纤企业以低于成本70%的价格在中国大陆倾销,再加上早就牢牢占领了市场超过50%的美国企业,中国本土的光纤厂商举步维艰,一片哀嚎。

再看看现在的内存、芯片,似乎都是很熟悉的套路。

2003年起,商务部开始对进口光纤棒掀起了多起反倾销调查,向日本、美国光纤棒厂商征收反倾销税。

2016年,中国的光纤棒自给率高达80%,成长起一批以长飞、亨通、中天为龙头的光纤棒企业。

随着中国网络带宽的飞速扩张,对光纤的需求激增,亨通光电的业绩也扶摇直上。

不过,公司2017年以来,财务报表的结构发生了一点点变化。2017年开始,公司账面增加了巨额的预付款项,其中付给凯乐科技的占比超过76%。由于预付款的骤增,导致公司的经营性现金流也较往年同期下降许多。

通过财报明细分析可以得知,亨通光电的网络集成业务高速增长,已经占营收比重的三分之一左右。而这一部分的基础产品,是外包给凯乐科技完成的。

五、华为的光模块需求

作为通信设备的核心元部件之一,华为对光模块的需求非常强烈。同时,由于大数据、云计算的进一步发展,数据中心不断的进行扩容,近年来光模块产品销售旺盛,但市场竞争也不断加剧。

1、光通讯巨头的烦心事:光迅科技

公司是中国最大光通信器件供货商,是目前中国唯一一家有能力对光电子器件进行系统性,战略性研究开发的高科技企业,是中国光电子器件行业最具影响的实体之一。

2018年以来,受运营商投资放缓、设备商需求疲弱并矫正库存的影响,传统市场增长脚步有所放慢,光迅科技三季报的业绩并不好看。

公司的产品,60%用于电信市场,主要客户是三大运营商。。芯片在光器件/光模块的成本构成中占比为30%-40%,并且越高端的器件,芯片占比越高。光迅科技虽然是世界第五大光器件厂商,但市场份额只有6%。

由于4G进入尾声,5G还未正式开启,所以公司的业绩遇到了挑战,不过随着5G国家战略的快速启动,2019年将迎来一个全新的发展阶段。

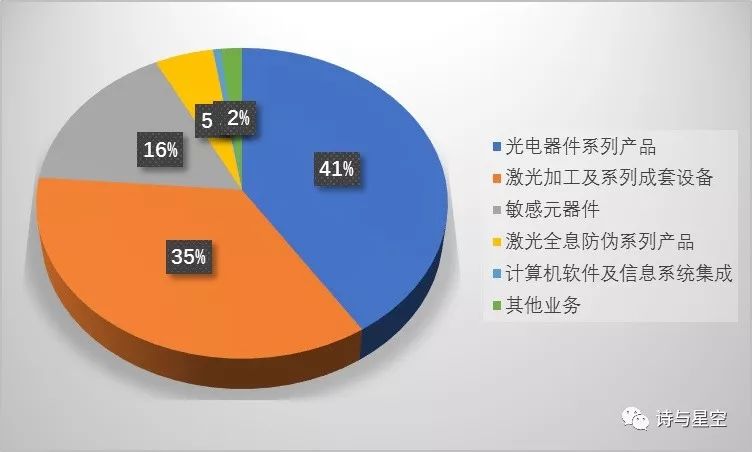

2、两条腿走路的华工科技

从营收构成看,华工科技主要是两类产品,一是光电器件,二是激光加工及设备。公司给华为提供的主要是光电器件。

华工科技的营收、净利润情况和光迅科技非常相似。所以这个行业的趋势我们也能大致了解,正是由于4G接近尾声,相应的采购量都进入了短暂的停滞期。