“

我是优质男,却和英特尔暧昧不清,恋人盟友敌人傻傻分不清,生无可恋

”

有人说,企业IPO就好像是相亲,证监会就是那个重重苛刻的丈母娘,但只要满足“有房有车有颜”的“优质男”标准,就可抱得美人归。

但凡事总有万一,投行君(微信公号:touhang88)今天要跟大家分享的案例的主角——瑞芯微就很不幸,成为了这“优质男”的万中之一,近日被证监会否决IPO,与创业板失之交臂。

本来是一只白马绩优股,可是这一切的一切,都只怪瑞芯微自己作,才招致证监会狠心否决其IPO。这其中到底发生了什么?

成立于2001年的瑞芯微,算是国内比较早的芯片研发与生产商,生产的芯片主要用于平板电脑、游戏盒子、VR 设备、无人机、智能手机等智能终端上。

这样说大家可能会比较陌生。

直观一点的例子就是,深受广大女性朋友中意(投行君也中意)的VIVO X9s Plus出神入化的拍照功能就是得益于瑞芯微的DSP芯片。

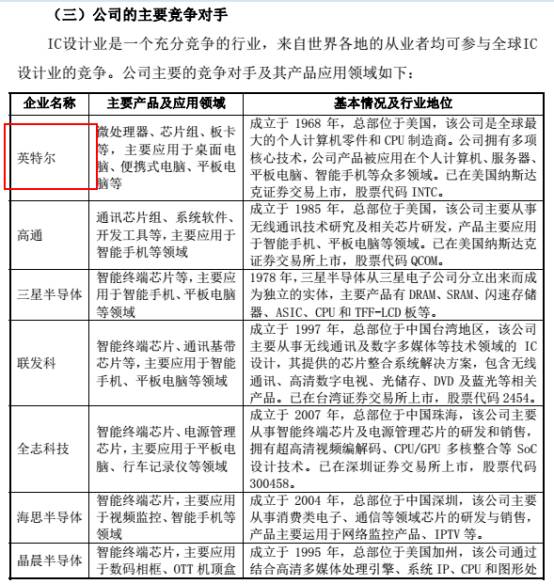

它的主要竞争对手是英特尔、高通、三星半导体、联发科、海思半导体等如今处于一线的芯片品牌。

但是早在2010-2013年,随着Android系统的开放,国内平板电脑市场火爆起来,那个时候市场上的绝大部分平板电脑品牌如蓝魔、酷比魔方、台电等,其CPU几乎都是用瑞芯微的芯片。

那个时候的高通和三星半导体,因为专攻中高端市场,国内平板电脑很少采用;英特尔专攻的是PC;而联发科还专注于功能机手机芯片的研发生产,比如天语、金立等红极一时的手机品牌当时使用的就是MTK芯片;海思半导体是华为旗下的芯片品牌,比如华为荣耀系列手机使用的麒麟系列CPU,但在那个时候海思半导体在平板电脑几乎没有市场。

瑞芯微彼时可谓中国芯片界的领头羊。

于是,英特尔、微软、谷歌等国际一线品牌都与瑞芯微展开长期的技术合作。

你说它“优质”不优质?

再来看它的财务数据:

来自:瑞芯微招股书(申报稿)

瑞芯微于2015年完成股改,注册资本达1.08亿元,从营收和净利润来看,完全满足2016年1月1日实施的《关于修改〈首次公开发行股票并在创业板上市管理办法〉的决定》第二章第十一条关于创业板IPO的规定:

(一)发行人是依法设立且持续经营三年以上的股份有限公司;

(二)最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。 净利润以扣除非经常性损益前后孰低者为计算依据;

(三)最近一期末净资产不少于二千万元,且不存在未弥补亏损;

(四)发行后股本总额不少于三千万元。

既然如此“优质”,瑞芯微IPO为何会被否决?

投行君在瑞芯微的招股书中发现一个很有意思的重要角色——英特尔,这个全球最大的个人计算机零件和 CPU 制造商。

瑞芯微和英特尔的关系颇为暧昧。。。

先来看一组数据

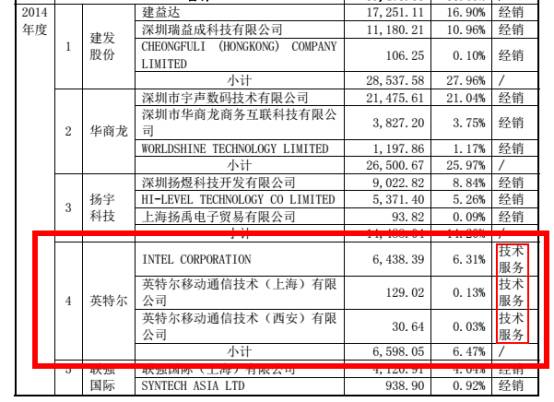

瑞芯微2014年前五大客户:

来自:瑞芯微招股书(申报稿)

来自:瑞芯微招股书(申报稿)

这两张图翻译过来就是,英特尔在2014年是瑞芯微的第四大客户,并于该年度向瑞芯微支付服务费用共计6598.05万元,该项收入的毛利率竟高达97.43%,但是发行人该年度的净利润为只有5516.24万元。

乍一看,6598.05万元比5516.24万元高了超1000万元,貌似瑞芯微在除给英特尔提供服务之外的业务几乎都是亏损。。。关键是,瑞芯微并没有就此项收入及这种情况作解释。

[专家解读]

投行君吓得赶紧问了问深交所特聘金牌讲师——盛势资本董事长魏其芳,他表示,这个不能片面的就判定其在别的业务上就是亏损的,但可以确定的是,发行人在这个问题上犯了非常低级的错误——没有对这笔容易让人产生疑问的技术服务费收入的详细情况作解释。

众华会计师事务所合伙人林德伟告诉投行君(微信公号:touhang88),简单地从表上的数据来看,可以说发行人在其他业务上是亏损的,把来自技术服务的收入全部扣除,账面剩余的净利润就是个负数;而从发行人的招股书中可以看到,它在对其他版块业务的毛利率方面解释都比较透彻,而在对英特尔的技术服务费的解释上,却有一些回避,需要重点解释的地方反倒不解释了。

于是证监会就发话了,

“请发行人代表说明向英特尔提供技术服务业务的具体内容和耗费的人、财、物”、“请保荐代表人说明发行人技术服务收入高毛利率的合理性”。

言外之意就是,瑞芯微你提供这个技术服务的各项成本到底是怎样的?毛利率怎会如此之高?

投行君想起来,英特尔可是瑞芯微在招股书中列明的头号竞争对手,可是现在又是它的第四大客户![]() ,这关系。。。到底是恋人还是敌人?

,这关系。。。到底是恋人还是敌人?

来自:瑞芯微招股书(申报稿)

不仅如此,投行君还发现一个数据,英特尔与瑞芯微的暧昧关系被坐实无疑。。。

来自:瑞芯微招股书(申报稿)

意思是,英特尔在报告期内是瑞芯微的前五大供应商之一。

这就好玩了,是主要竞争对手又是合作伙伴,我们到底是恋人、盟友还是敌人?是主要客户又是主要供应商,那到底是你付我钱还是我付你钱呢?

投行君已经晕了,[生无可恋]

于是证监会又有话要说了,

“请发行人代表说明从英特尔采购的商品与向英特尔提供技术服务之间的关系、技术服务费的定价依据”、“请保荐代表人从业务链的角度描述发行人的主营业务,说明招股说明书中对发行人业务与技术的描述与真实情况是否相符”、“请保荐代表人说明发行人是否‘主要经营一种业务’”。

言外之意就是,你俩到底是啥关系?你这个6598.05万元的技术服务收入定价是不是有失公允?有没有私下合谋故意抬高价格来美化财务数据?还有你的主营业务到底是芯片研发与生产还是技术服务,你这个信披到底真实不真实?

[专家解读]

魏其芳表示,因为创业板IPO还有一个很重要的条件“发行主体须主营一种业务”,而芯片研发生产与技术服务属于两个不同的业务,而瑞芯微在2014年的技术服务费占比总营收超50%,很明显不符合创业板的发行条件。

林德伟则表示,它的这个客户和供应商是两个完全不同的业务,是可以的,但存在双向的利益输送来做好数据的嫌疑,但是以英特尔的质地,来帮助瑞芯微做财务造假的可能性非常低,其实只要能证明采购和销售的真实性和价格的公允性,讲清楚形成的原因及准确性,一般就不会有问题。

瑞芯微IPO被否并没这么简单,还没完。。。

投行君(touhang88)还发现一个有意思的地方,瑞芯微在报告期内缴纳的所得税额全为负数。

来自:瑞芯微招股书(申报稿)

我的天吖,这是“不但不交税,税务机构反倒还得给你一笔钱”。。。

魏其芳告诉投行君,加计扣除,乐极生悲,这算是瑞芯微IPO被否的主要原因了。

来源 | 投行资本论坛

芯师爷独家整理

各位小伙伴们好,芯师爷致力于为产业人士搭建最强人脉圈,在这里除了能收获产业优质文章,更能加入高端人脉群。

加群方法:

长按二维码,加群主为好友,备注:入群。

行业群:

物联网IOT、电子代工厂SMT、机器人与人工智能、充电桩行业、工业自动化与4.0、无人机群、汽车电子科技、智能可穿戴

新能源汽车产业、VR/AR虚拟现实、安防与监控系统、IC设计与原厂、半导体材料设备晶圆、半导体封测、半导体代理分销、半导体投融资群、元器件撮合交易1群

职能群:

市场销售、采购、供应链管理、设计工程师、AE.FAE、品牌公关媒介、人事招聘

群规:

1、所有群都是实名制,入群即修改群昵称:昵称+公司+职位;

2、欢迎群友交流,自我介绍资源,杜绝刷屏广告;

3、鼓励多多讨论产业相关话题,禁止使用粗俗、恶意词汇。

回复“报告”可查看所有半导体产业研究报告

往期精彩回顾(点击蓝字 直接阅读):

又一本土企业成功量产 ARM 核32位MCU主控芯片!

欲与电视试比高,十八路诸侯混战智能投影