2.1、辨析“不紧不松”

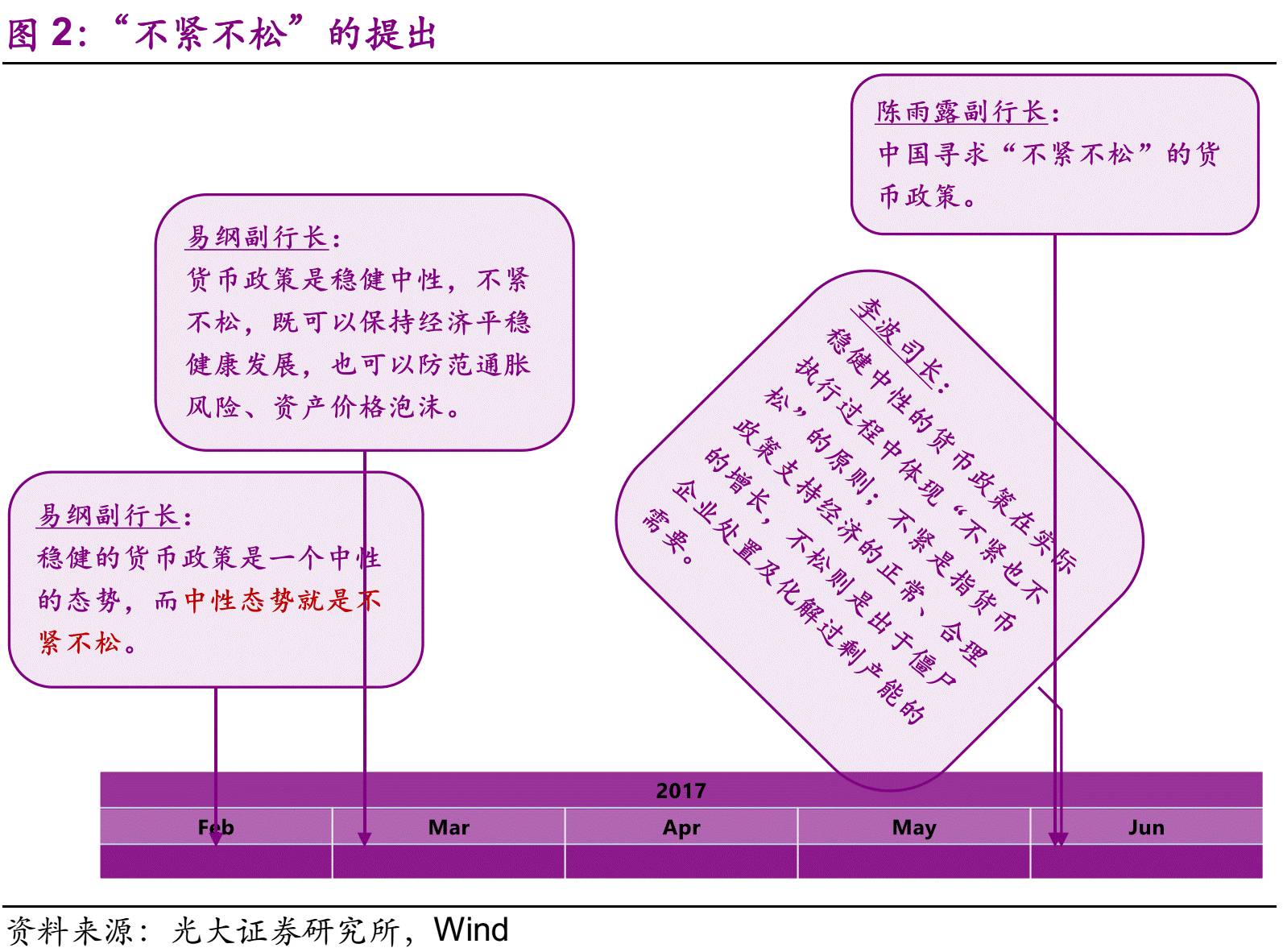

从语言学上讲,“不紧不松”和“中性”并没什么区别,而且现在的“不紧不松”也并不是新的提法。今年2月15日,易纲副行长表示:稳健的货币政策是一个中性的态势,而中性态势就是不紧不松。3月4日,易纲副行长表示“货币政策是稳健中性,不紧不松,既可以保持经济平稳健康发展,也可以防范通胀风险、资产价格泡沫。”既然易纲副行长已经将“不紧不松”与“中性”画了等号,我们再执着地认为“不紧不松”比“中性”宽松,这似乎有点牵强。

2.2、公开市场的量与价

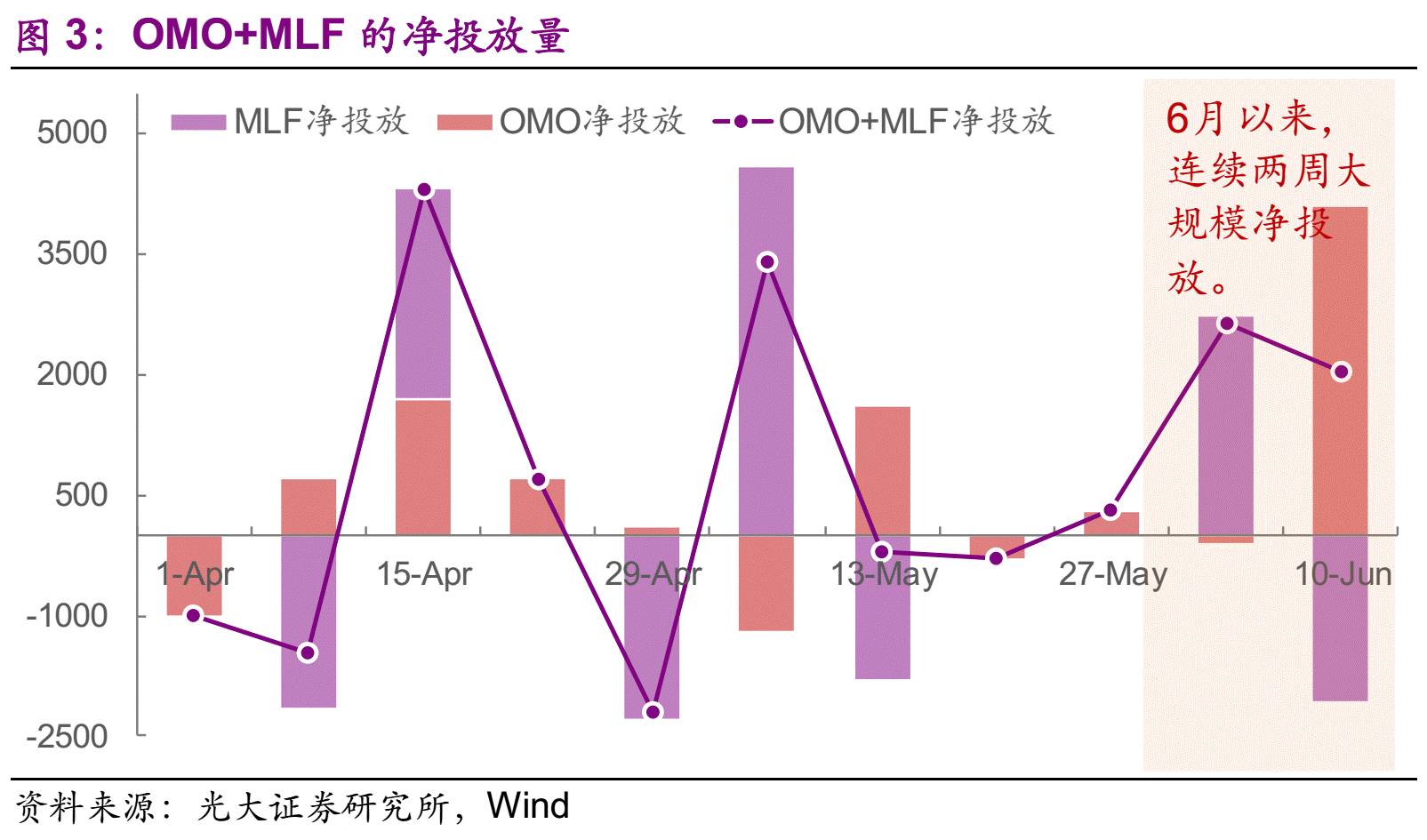

部分卖方习惯于从净投放量的角度去观察和人民银行的货币政策,因此在上周以及本周一大量净投放后,会理解为货币政策转为宽松。事实上,我们多次强调银行体系的流动性状况不仅仅受到OMO+MLF净投放量的影响,财政收支、地方债和可转债发行、资本流动、企业缴税、节假日现金投放、监管考核期也会影响到银行体系的流动性。

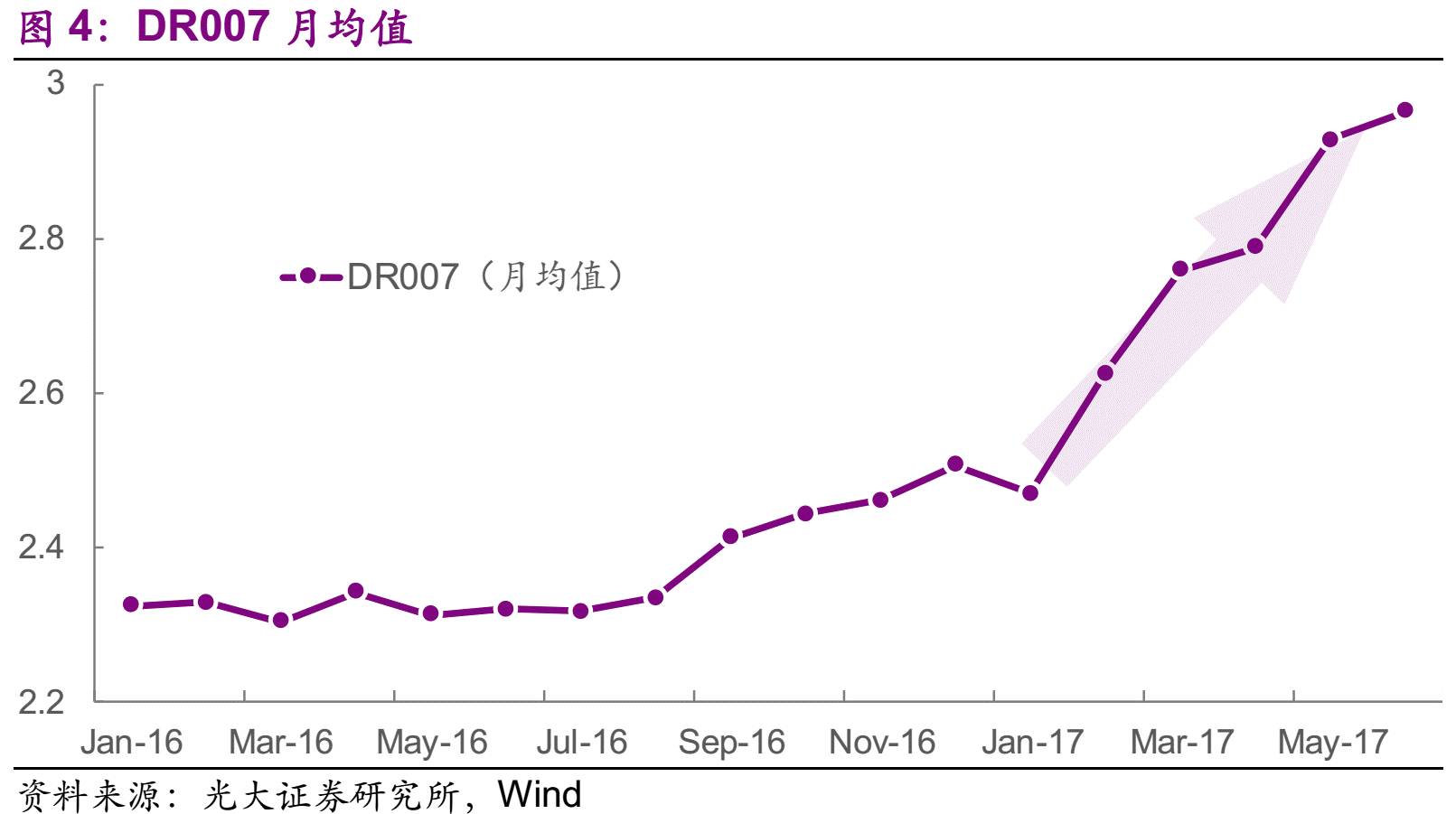

所以,仅仅观测净投放量的做法显然过于片面。事实上,衡量银行体系流动性松紧程度应更关注利率指标,而非简单观察央行操作量。从利率上看,我们很难乐观起来。虽然从今年2月开始,市场就弥漫着“货币政策放松”的预期,但是DR007利率还是逐月上行。

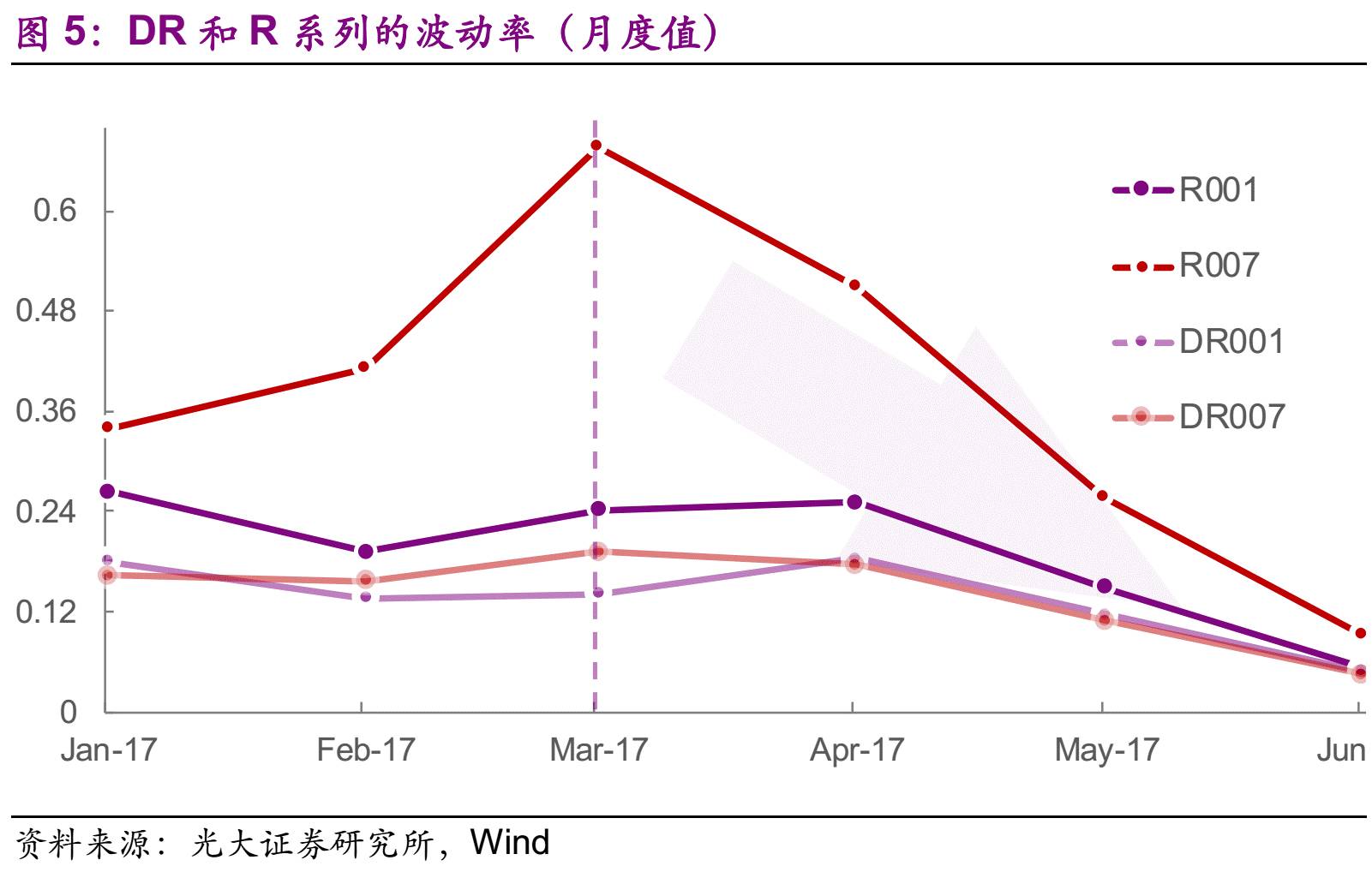

从4月开始,我们就感到人行的维稳意图,特别是6月更能体会到来自于人行的关爱。在这里我们要强调的是,央行的“维稳”和市场所认为的“降低融资成本”并不是一回事。维稳的本质是降低波动率,而不是降低利率中枢。所以,我们看到的是DR007标准差的逐月下降,而均值仍在小幅上行。在这种资金环境下,我们很难将其定义为货币政策的转向。

而且,维稳具有时间属性,不会永远持续下去。六月是个敏感时点,人行为了维稳做了大量的工作,使我们感到这是近一年来最好过的一个季度末。但是,七月份的情况并不好说。此外,六月OMO+MLF利率并未随美联储的加息而上调,这里面存在维稳的考量,并不代表7、8月也不会上调。

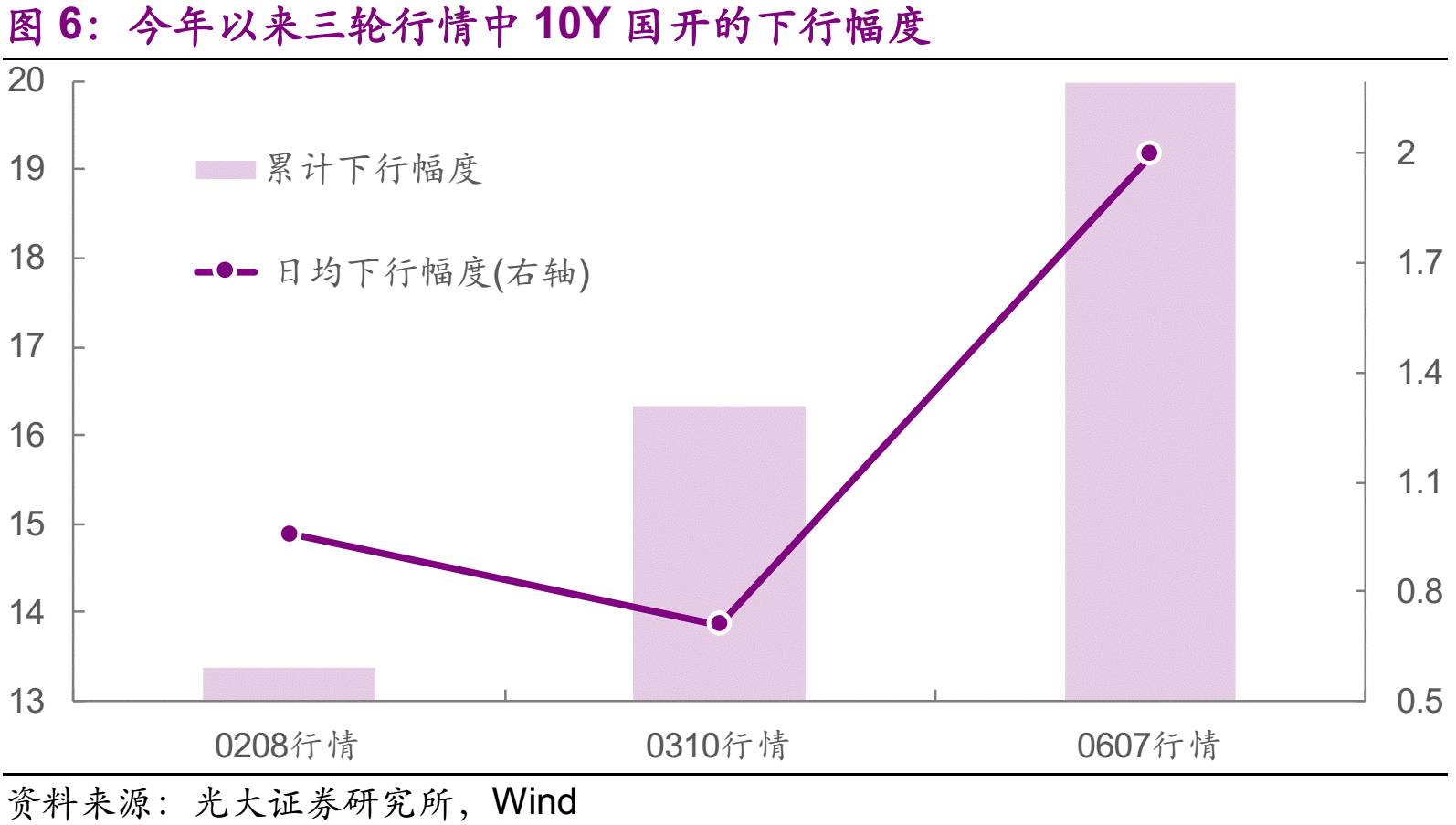

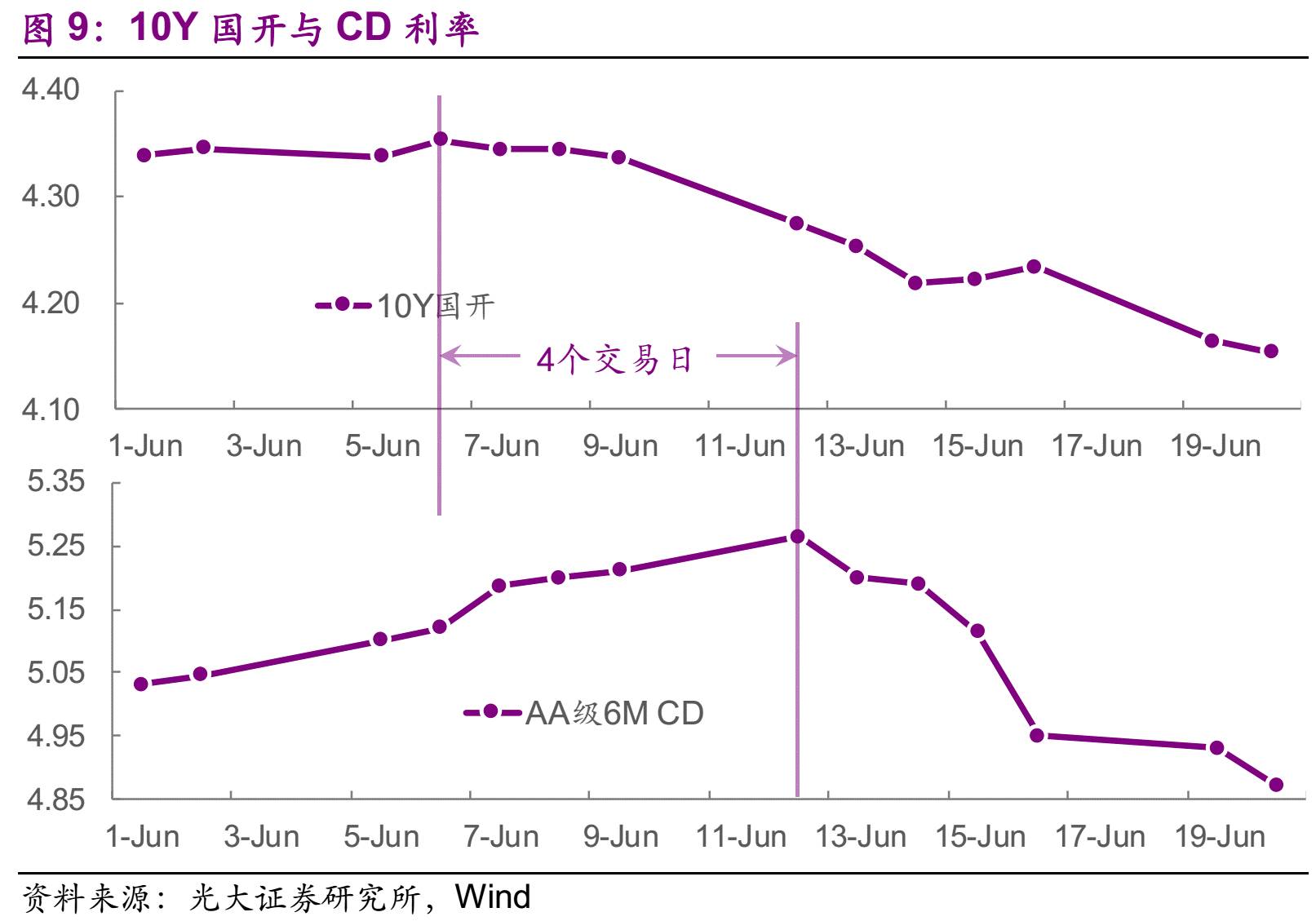

事实上,对于人民银行而言,10Y国债或是国开债上行10bp或是下行10bp并不非常重要,重要的是不要快速上行或是下行。很不幸,在6月8日以来短短的8个交易日内,10Y国开快速下行了21bp,无论是累计下行幅度还是日均下行幅度,都超过了前两轮的下行。显然,这并不是人行愿意看到的。出于季末维稳的角度,人行的姿态或许可以相对宽容,但是等季末过了呢?

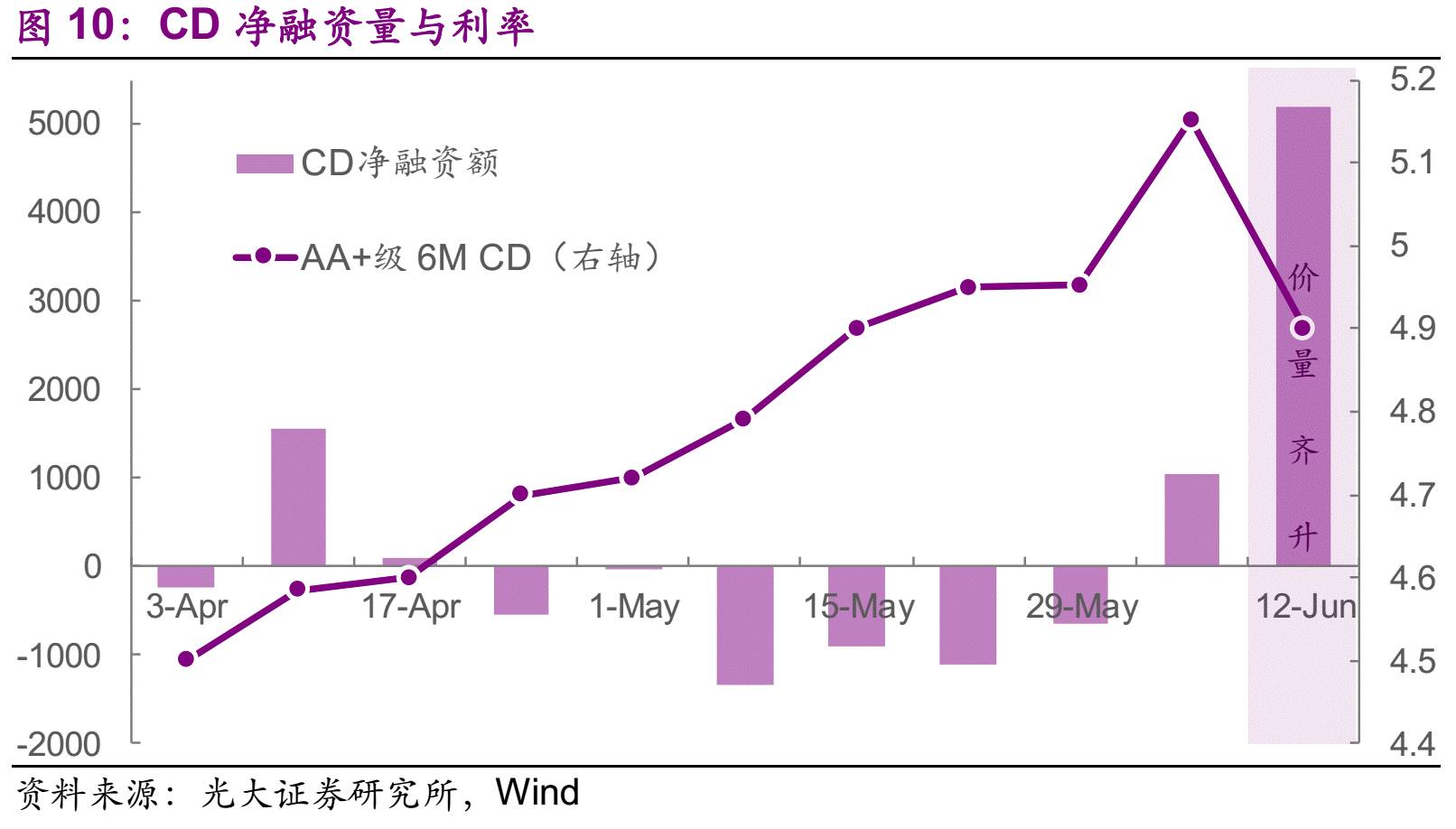

2.3、CD利率下行

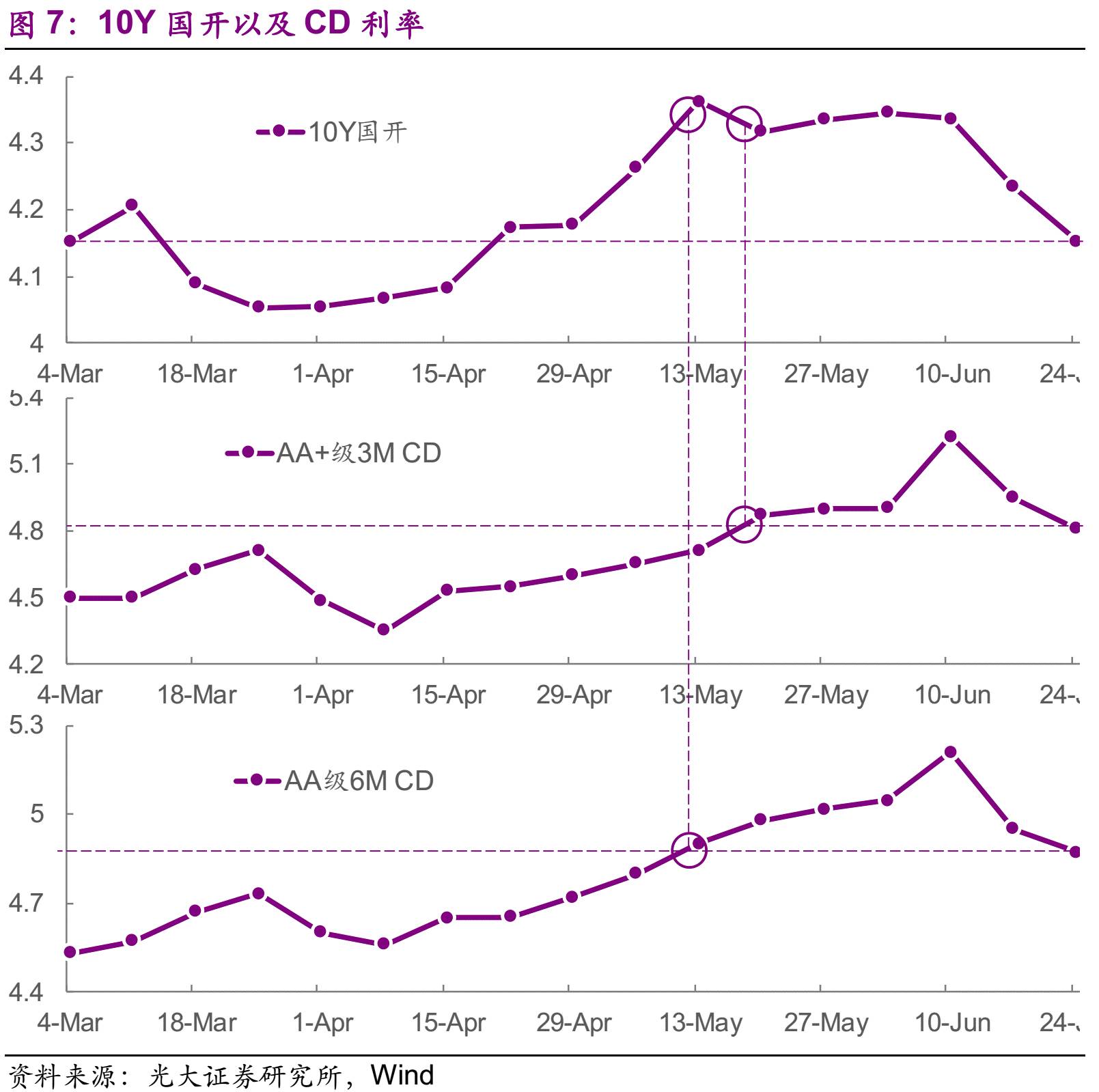

CD利率的回落始于6月13日,目前各品种基本回落至5月的水平,而目前10Y国开的收益率已经低于5月。从某种意义上讲,长久期利率品已经相对于CD“超涨”。所以,CD利率的进一步回落将成为10Y国开继续下行的必要条件。

CD利率下行是否具有可持续性,这取决于其下行的原因。大体上看,推动

CD利率下行的潜在因素有两类:

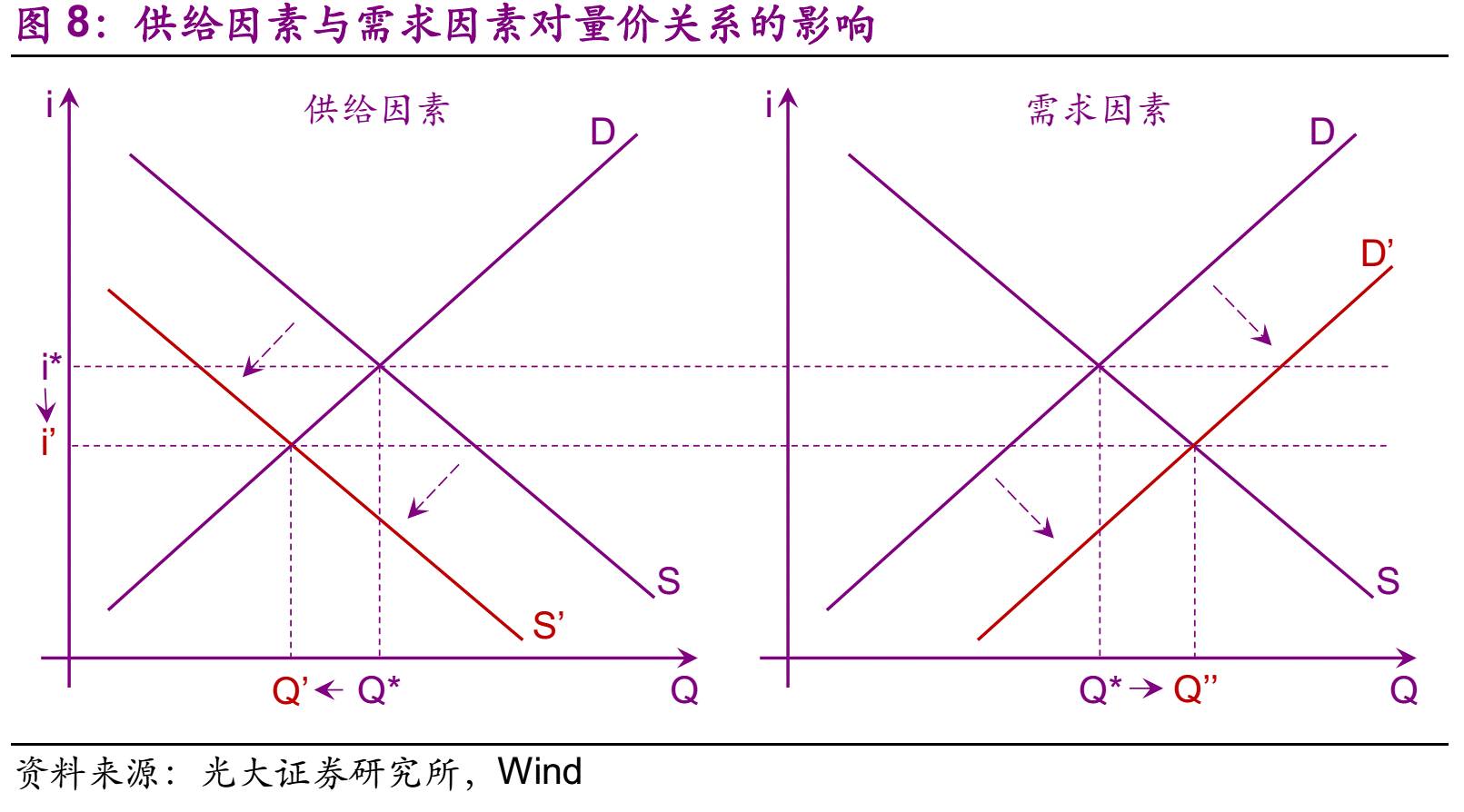

1. 供给因素:

银行体系杠杆水平回落, 不再需要继续发行大量CD弥补资金缺口,以CD利率为代表的银行融资成本下降。

2. 需求因素:

市场预期改善,从而推动(包括CD利率在内的)市场收益率广谱性下行。

判断本阶段CD利率下行是供给还是需求因素主导并不难,我们为大家提供以下两个视角:

1. 看时间。

在供给因素的逻辑下,债券收益率的下行源于CD利率的下行,因此应当CD利率下行不会晚于债券的下行。在需求因素的逻辑下,CD利率和债券收益率的下行之间并不存在直接的因果关系,因此两者会基本同时变化。本轮的下行中,10Y利率品和CD分别启动于6月9日和6月13日,这不符合供给因素的特征,但符合需求因素的表现。(部分卖方质疑10Y国开债的启动日并非6月9日,而是6月12日,但这不影响结论。)

2. 看量价。

供给因素和需求因素都会造成均衡利率的下行,但是供给因素是将供给曲线左移(均衡量下降),需求因素是将需求曲线右移(均衡量上升)。我们观测到的情况是,上周CD利率下行的同时,CD的净供给量快速上行,这也符合需求因素的特征。

供给因素源于银行体系内生的变化,去杠杆的进程会带来融资需求的持续下降,因此可持续较强。需求因素是外生因素,受控于外部环境。一旦外部环境给予市场一个负面冲击(例如央行维稳态度动摇),那么利率还会上行。

到这里,我们可以离开这些过于理论的分析,转回现实中的市场。我们不难发现上周CD的量价齐升背后是这个故事:市场预期六月中下旬资金会非常紧张,并导致大规模净赎回以及债券的下跌。因此管理人会备出额外的流动性以应对赎回,同时在下跌时进行打劫。但是,由于人民银行的细心呵护,6月资金紧张的程度明显低于市场的预期,因此总体赎回量也低于预期,且市场收益率的下行也剥夺了“打劫”的机会。

此时,额外备出的流动性就显得有些尴尬,一个合理的处置方式是继续配置CD等短久期的品种,这也造成了CD收益率的下行。很显然,本次下行的基石是外生的,并不坚固,当这部分“额外的”资金消耗后,或是人行不再维稳后,CD利率和债券收益率极大概率会再次上行。

(民生加银基金未来的董事长李慧鹏先生教导我说,写得太啰嗦,这样写就清楚多了:钱还是那么多钱,月初的钱留的少,收益就高,月底钱留的多,收益就低。为啥月底钱多呢?央行给了28D。那如果下个月收回去呢?市场不就傻了。)