昨晚10点多给出的500在看奖励更新的业绩预告高增名单(口令:0406),希望你已收到。

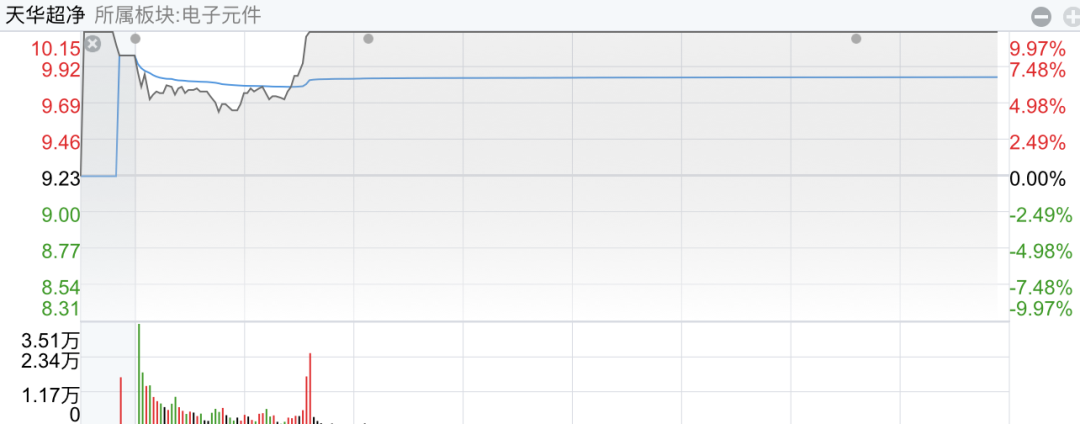

因为今天,名单当中出现了个典型的捡漏机会,天华超净,就在开盘后回落到涨幅5%下方,早上10点钟后快速拉升封死涨停。

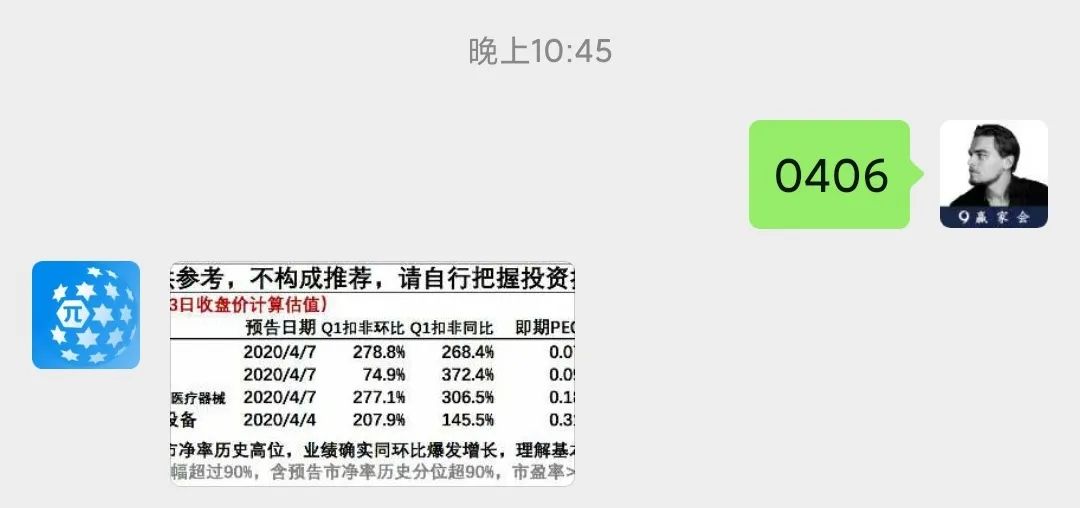

4个一季报业绩高增标的,涨幅都超过了沪深两市所有股票等权的涨幅

3.07%

,而且若即期PEG的数额够小,强度还会提升档次,天华超净叠加了前期超跌,理邦仪器叠加了前期超涨,所以前者封死涨停,后者收涨未过5%。

两个猪肉产业链相关个股则是技术上走到了关键的股价区域,而且基本面而言,猪肉处于逻辑后期,对猪价能否维持高位有要求,所以预告披露首日的强度居中。

如果不考虑上述因素的判断,直接采取等权配置,盘前挂单(+5%),则单日

3.3%

进账。如果你筛去即期PEG大于0.2的,则单日收益上升至

3.7%

,如果只买超跌的天华超净,收益进一步上升至

4.7%

。

(封死涨停的次日大概率还会有溢价,具体这种短线常识大家应该挺熟悉了,参考上周五的富邦股份和百傲化学。)

这就是我

之前

说的玩法:

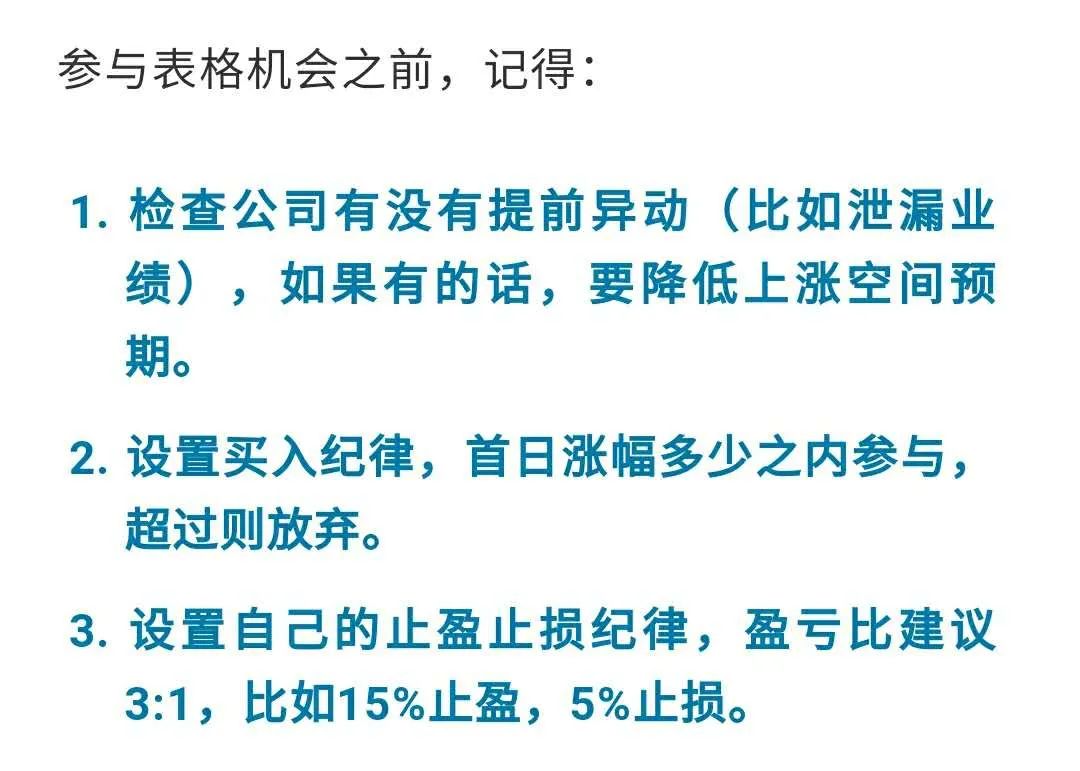

具体的买卖规则,交给你定了。(分享短期投机思路,非推荐)

注意:上述名单有时效性,请勿无脑追涨。

今晚10点前,本篇达成

500

“在看”

,我再奉上最新名单(口令:0407)

,如果今天预告计算结果未出现机会,则顺延至明天兑现。然而,

若今晚逾时未完成“在看”数,约定作罢。

今天继续捋捋

光伏的逻辑

。

关于

周一文章

提到的政策面,后台有小伙伴说,今年政策也不是全都好消息。比如2020年补贴额度15亿,相比2019年补贴额度30亿,是同比下降50%的。

这里面,我认为你有三点需要知道的:

-

这是平价化趋势下的必然。

-

2020年补贴预算15亿元,其中10亿元用于补贴竞价项目,未显著低于市场预期。

-

补贴额度同比下降,1月23日已经见诸征求意见稿了,

并非新的信息

。

一个个简单解释:

新能源平价化趋势,带来的政策退坡,和大家熟知的电动汽车政策退坡一样,都很正常。

补贴额度,我们看看2019年,当时新增的光伏电站补贴预算30亿元。其中用于补贴竞价项目的22.5亿元,最后竞补的结果其实只用了17亿元,还有5.5亿元的补贴额度没有用完。

这种情况源于,2019年5月28日才出台竞价规则文件,竞价节点截止到7月1日,真正申报竞价项目时间大致为一个月。电站企业根本没有足够的时间去开发、评估和选择项目。

一个月确实太匆忙,不少电站企业竞价中有点慌不择路,降价幅度过大,结果申报即中标,大呼上当。

2020年呢?3月10日已经出台竞价规则文件,竞价节点截止到6月15日,申报竞价项目时间有三个月。所以今年不会有去年的慌乱,时间很充足。

业内人士预期年度补贴额度在15~17.5亿元,最终结果15亿元,基本是符合预期的。

消息时间点上,补贴额度下降是年初已经知道的事情,所以不需要担心对光伏个股有什么情绪上的打压,市场早已消化。

测算2020年新增装机:(参考券商整理)

-

19年结转项目12~17GW(竞价7~9GW+平价4~7GW+领跑者1.5GW)

-

新增部分,考虑单0.04元/kWh的中性补贴强度测算2019年竞价近25GW、考虑户用补贴0.08元/kWh,对应7~8GW装机规模

-

平价部分,2019年下发2020年10GW

-

特高压配套3GW(3年15GW以上,保守估计3GW+)

-

假设平价+竞价完成率50%

全年装机预计将在

40~45GW

之间,

同比30~50%

,

我国今年将是全球最大增长市场

。

接着就看

竞价结果何时出炉

了。

2019是竞价元年,由于竞价项目

7月1日

截止收件,7月11日出结果,后面留给项目上马建设的时间并不多,也因此年度实现装机容量同比下滑严重。

2020则是竞价收官之年,竞价项目

6月15日

截止收件,整个项目流程如果走顺了的话,还能争取多些时间。

关于政策面,我这里简单补充完毕,下面看一下行业基本面:

政策偏暖构成利好,光伏企业仍有近忧远虑。

近忧为海外疫情造成的需求收缩,远虑为中游环节扩产潮带来的产能过剩。

2月份,疫情震中还在国内。受疫情的影响,供给端和需求端同时收缩,但供给的收缩大于需求的收缩,由于中国是全球最大的光伏制造的基地,全世界80%的硅料、90%的硅片、90%的电池片以及接近100%的光伏玻璃是中国制造或最起码中国企业制造。

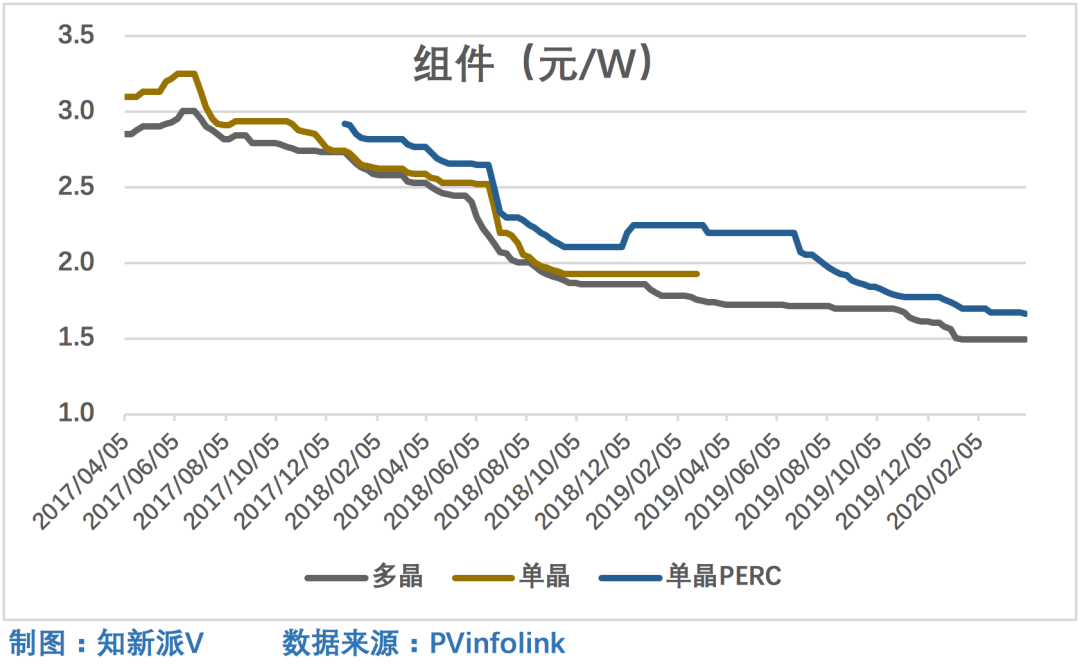

中国受疫情影响后,产能缩减多于需求减少,反倒会导致组件供不应求的现象出现,自去年8月以来持续到年前的漫长的组件降价过程,暂告一段落,如图所示,2月之后仅单晶PERC组件降了一次价。

组件产业环节短期价格貌似见底,其他产业环节则情况则会很不同。

疫情期间,年前没有停工的产业链环节开工率较高,而停工了的企业则复工困难,这就导致了不同产业链环节的开工率相差很大。

光伏玻璃和多晶硅料的生产具有典型的大化工属性,生产装置的开停动辄数月,所以历来过年不停工,至今保持较高开工率,坏处是相对于其他产业环节显得相对过剩,若疫情持续下去,相关产品会有供过于求的压力。

光伏玻璃环节从去年底紧缺持续到最近,如图示9月和12月两连涨,逼近上一轮2018年一季度的高位,4月初价格开始松动,很可能本轮上升周期将告一段落。