品途解读:

新一期的报告显示,2016年中国的快速消费品市场实现了线上和便利店渠道两大零售渠道的双高速增长,而大型零售商则失去活力。

撰文/董洁

近日,贝恩公司和凯度消费者指数联合推出了2017年中国购物者报告之系列一《中国快速消费品市场的双速增长:在家和在外消费》。报告的研究结果显示,中国家庭的快速消费品依然呈现“双速”发展,与此同时,不同于以往在家烹饪,许多中国消费者如今更加亲睐餐厅外卖或外出就餐。

以下为品途商业评论整理的报告的主要内容:

中国双速前行现象依旧

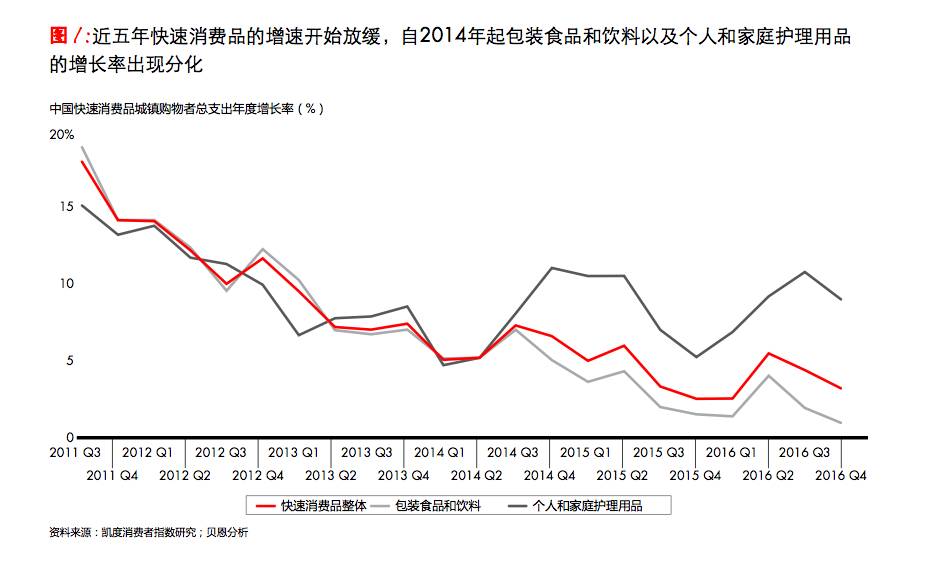

今年的报告发现,就包括食品、饮料、家庭护理及个人护理在内的整个快速消费品市场而言,双速增长趋势依然得到延续。

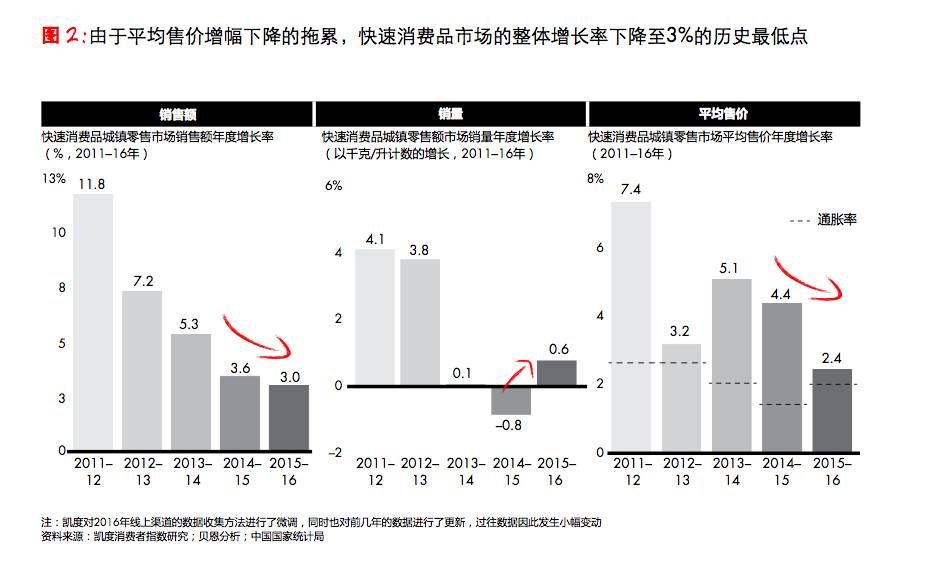

但与此同时,纳入2016年研究的所有品类的家庭消费依然疲软,增速为3%,创五年新低。

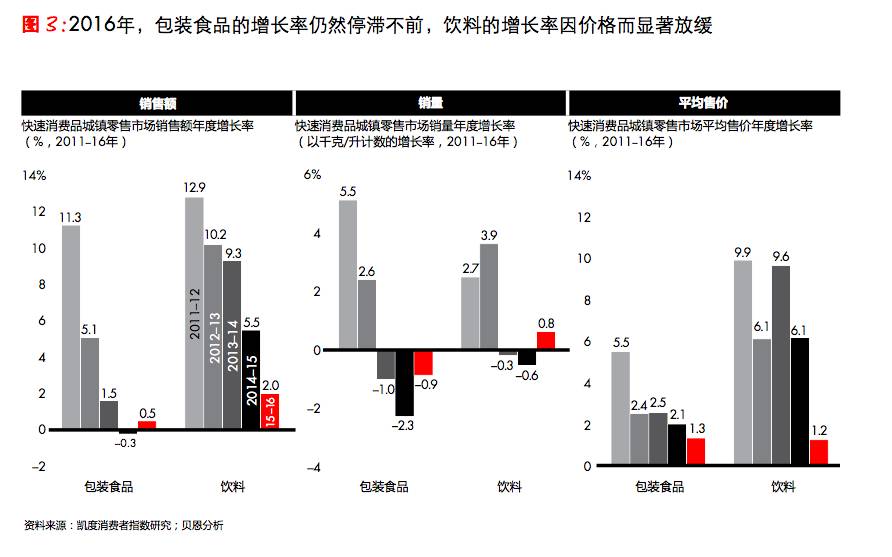

其中,包装食品的销售额增长仍然近乎停滞——增幅仅为0.5%。在各类包装食品中,甜食品类承受了最沉重的打击,糖果、巧克力和口香糖的销售额增长分别下跌6%、9%。

究其原因,在于销量增长平缓、价格上涨减速,从而拖累了快速消费品市场的整体销售额增长。

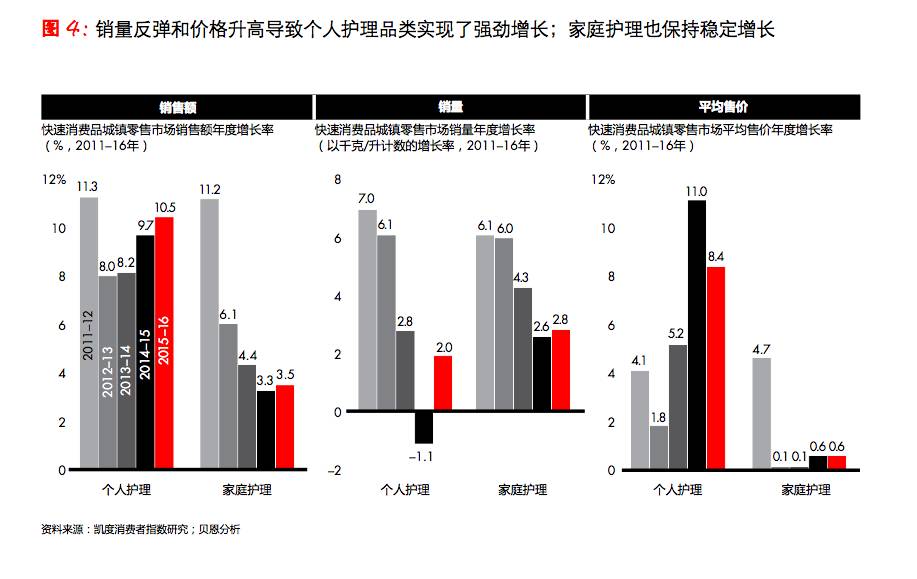

尽管包装食品品类正经历整体走弱,但其他品类则保持较强的增长势头。例如,随着销量和价格同时复苏,个人护理和家庭护理用品的销售额在2016年分别增长10.5%和3.5%(见图4)。这些品类都受益于中国消费者呈现的一些关键趋势,例如对健康和保健的关注度不断提升。

部分品类高端化趋势日益明显

报告显示,中国消费者正不断表现出对健康产品或更优质生活的偏好,其中个人护理用品品类出现较为显著的高端化趋势。这种现象的主要推动力是平均收入提升。举例来看,2016年,瓶装水和护肤品的销售额增长分别达到17.3%和13.6%

以在美妆(化妆品和护肤品)品类为例,阿玛尼和圣罗兰等奢侈品牌本年度在2016年的中国市场表现非常好。在牙刷品类中,高端化趋势体现在基于消费者对口腔健康的认识不断提高,由飞利浦等公司生产的电动牙刷也日益流行。

同时,随着新一轮的消费升级,越来越多的中国家庭更注重区分纸制品的使用场景,在一些常见使用情景下(如面部使用、家居使用等) 用面巾纸替代原本多功能使用的卫生纸,面巾纸销量因而有所增长。同时,由于更多消费者升级购买,从双层换购三层面巾纸,面巾纸也正出现高端化趋势。

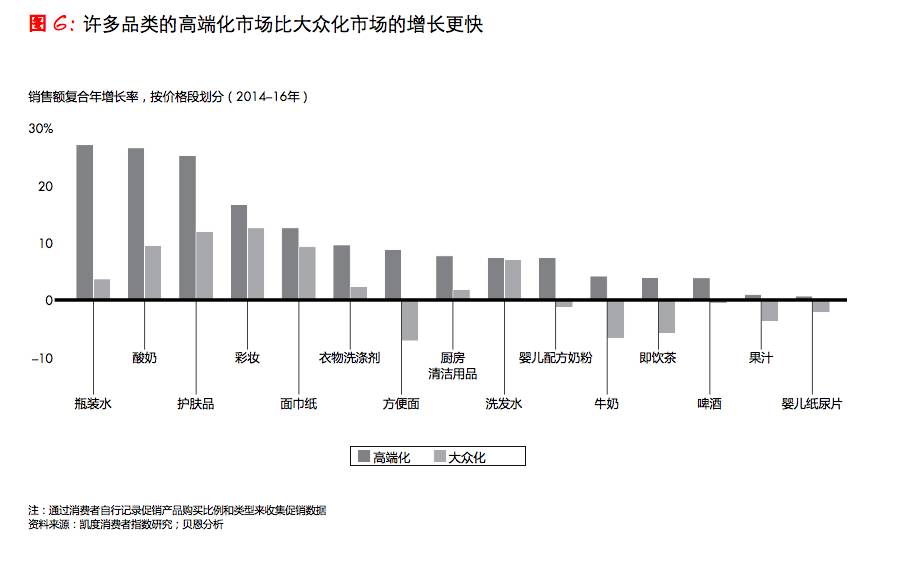

与此同时,报告也在在很多品类中揭露了这一趋势:高端细分市场增速如今已超越大众细分市场。这种现象尤其适用于瓶装水、酸奶、护肤品、化妆品、衣物洗涤剂、方便面、厨房清洁剂、婴儿奶粉、牛奶和即饮茶(见图6)等产品——这进一步证明中国消费者愿意为健康产品或提升个人生活品质买单。

电商和便利店渠道齐发力

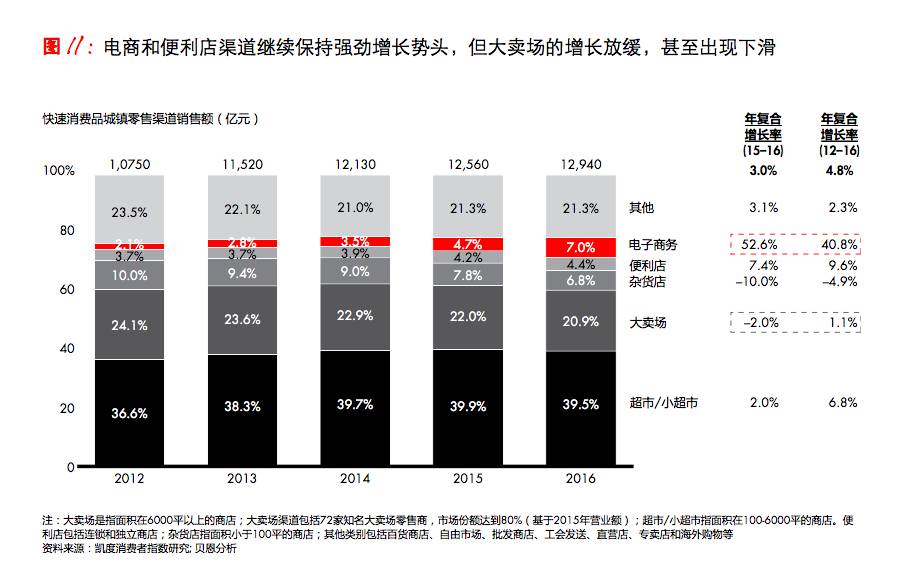

新一期的报告显示,2016年中国的快速消费品市场实现了线上和便利店渠道两大零售渠道的双高速增长,而大型零售商则失去活力。

报告指出,电商领先群雄,实现超过52%的增长。便利店由于能满足繁忙都市消费者需求,实现7.4%的增长,而一直保持稳健增长的大卖场销售额则下跌2% ,一度繁荣的超市/小超市业态销售额增长2%,仅略高于通货膨胀率。尽管大卖场、超市/小超市这两种业态所占的份额在慢慢缩水,它们仍将占快速消费品市场的半壁江山。

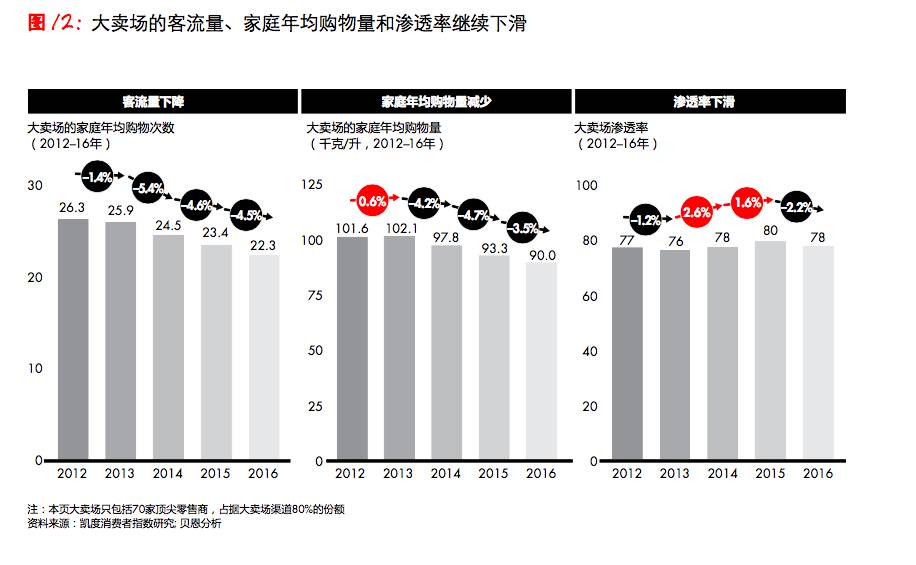

而关于渠道偏好变化的背后,报告也给出了结论:无论是在线上还是线下,越来越多的中国消费者正在追求便利。结果就是,他们去大卖场的次数越来越少——自2012年以来,大卖场客流量逐年下跌,家庭平均购物量也下降了11%。同时,大卖场业态已呈现饱和的迹象,2015年渗透率已经达到了80%的峰值,在2016年降到了78%。

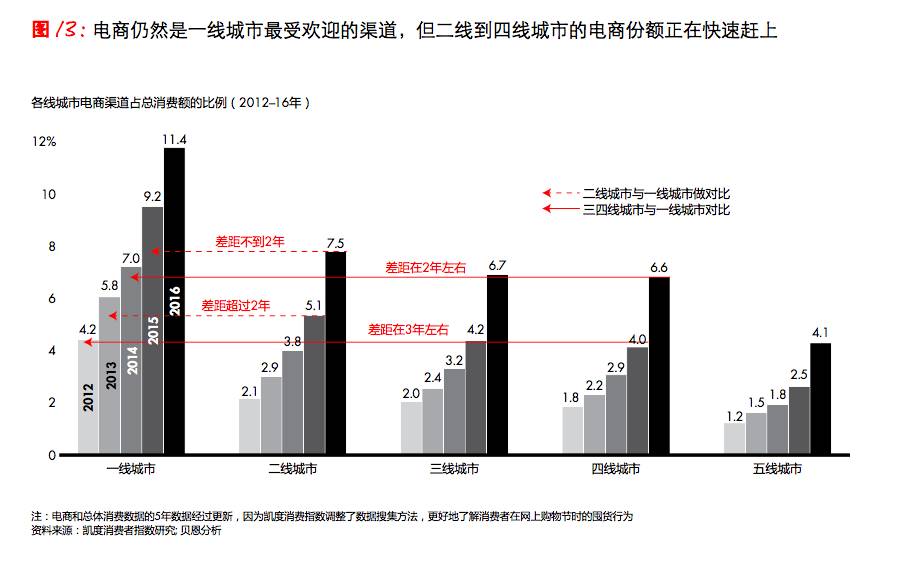

与大卖场市场下降趋势呈现鲜明对比的是电商销售的状况。电商在一线城市的追捧度依然最高,但是二到四线城市也正在快速迎头赶上。2015年,三四线城市快速消费品消费中电商渠道仅占4%,与一线城市3年前(2012年)的水平接近。不过仅仅一年后,这一比例便接近7%,达到一线城市2014年水平。换句话说,下线城市仅比一线城市落后两年,而追赶的脚步正在不断加快。

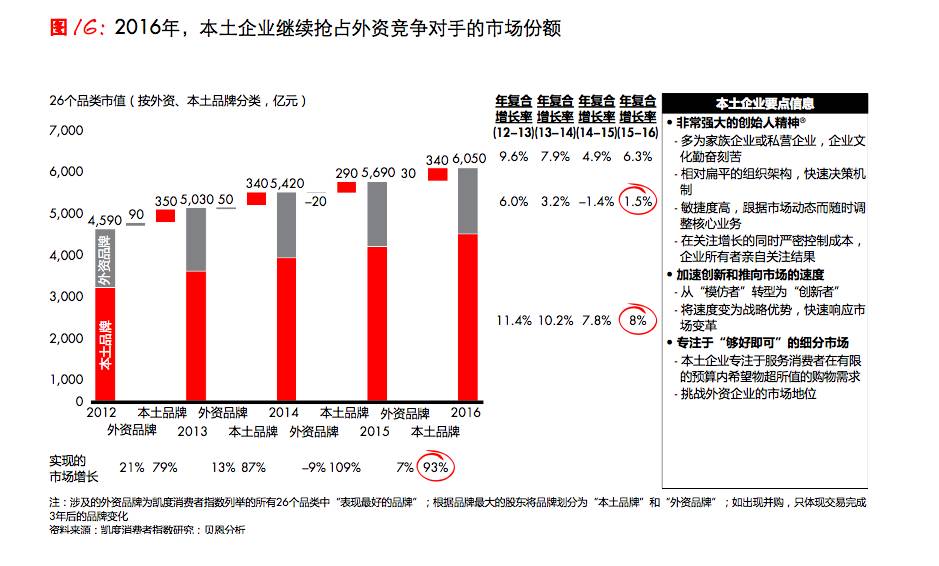

本土外资品牌发展稳中有升

在中国,本土品牌的发展速度依然快于外资品牌,这也是双速环境的另一层面。报告显示,在2016年,本土品牌实现了8.4%的增长,贡献了中国快速消费品市场93%的增长额。与之相比,外资品牌仅仅增长1.5%。

外资品牌在18个品类中出现了市场份额下滑,在4个品类中取得市场份额增长,在另外4个品类市场份额基本保持不变(见图17)。其中,外资品牌市场份额下降最多的品类是化妆品、护发素、洗发剂和牙刷;外资品牌取得市场份额上升的品类则是口香糖、衣物柔顺剂、方便面和啤酒。

但需要强调的是,并不是所有外资品牌都处于颓势。实际上,还是有很多外资品牌成功提升了自己在某品类的市场份额。

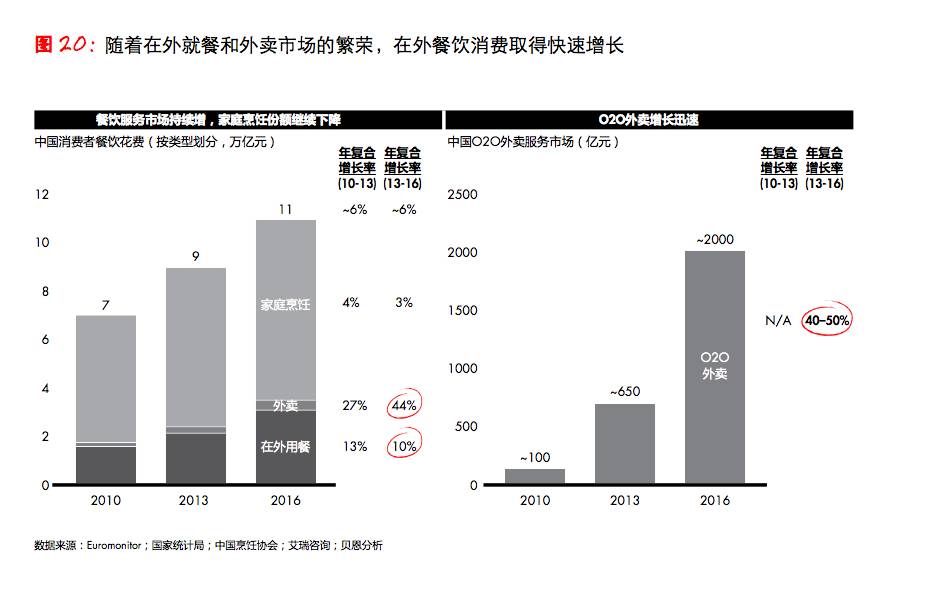

外卖和在外用餐业务蓬勃发展

这是凯度消费者指数今年首次引入在外消费数据,而调查的结果也正揭示新的现象的出现。

报告指出,有很多食品和饮料品类方面的花费是用于在外消费,其中不仅仅有饭店、酒吧、电影院、面包坊等渠道,还包括了从便利店购买边走边吃这一部分的消费。现在,很多中国消费者不在家里做饭,更多的是选择叫外卖或外出用餐。

根据研究,从2013到2016年,用于家庭烹饪的食物消费量每年增长约3%,而相同时间内,外卖市场和外出用餐市场的年增速分别约为44%和10%。

对品牌和零售商的启示

此项研究发现,企业和品牌可通过三种方式迎合双速增长,拥抱影响市场的重大零售变革:

1. 重新审视业务组合,评估自身高速和低速增长产品品类与渠道的搭配组合

2. 调整产品范围,捕捉消费者对健康、高品质和在外消费的需求

3. 持续发展数字化能力,按照全渠道愿景拓宽业务职能范围

零售企业还可采取以下关键行动:

1. 调整客户战略,实现数字化业务和O2O业务的高速增长

2. 重塑门店组合,缩小平均规模,重点发展预加工食品和即食食品

3. 改造便利店和食杂店渠道的门店设计,为挖掘在外消费的巨大潜力做好充分准备

本报告由贝恩公司(Bain & Company)与凯度消费者指数(Kantar Worldpanel)共同完成。报告的作者特别感谢贝恩公司的张婧、丁燕虹、周琪和贾明辉,以及凯度消费者指数的李嵘、秦怡和乔溯晓为本报告做出的贡献。

【转载须知】

1.文章为品途商业评论原创作品,欢迎转载。

2.转载时请在文章开头注明“文章转自品途商业评论,ID:pintu360”,作者标注原文作者