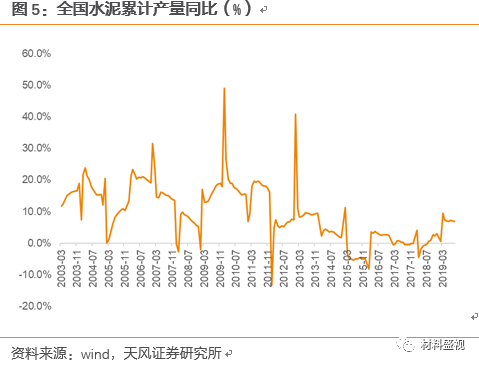

1-9月全国水泥累计产量16.9亿吨,同比增长6.9%,去年同期为微增1%;其中,9月单月产量2.2亿吨,同比增长4.7%,环比增长3.6%(旺季影响)。

无论是单月还是累计,以水泥产量代表的水泥需求延续较高景气,但同比增速比前值略有下降,我们判断原因包括:

1)房地产新开工、施工虽有回落但保持韧性,分区域看,中西部地产开发投资表现更为突出;

2)西北方需求同比显著改善,例如9月磨机运转率为74.27%,同比提高近14个百分点;

4)华北部分地区受大庆停工影响,供需双限,例如9月磨机运转率为46.67%,同比下降6.67个百分点;

3)新增产能影响(截止今年8月,全国新增熟料产能超过900万吨,2018年新增2043万吨);

5)基建投资拉动。

下游需求角度看,

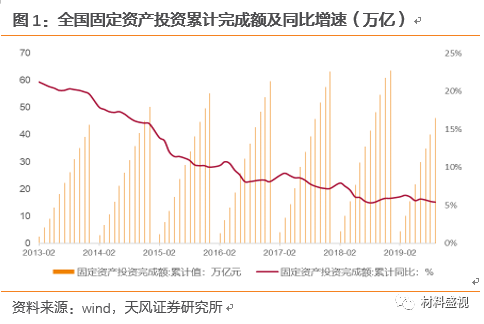

1-9月固投(不含农户)同比增长5.4%,增速比前值回落0.1个百分点。直接影响水泥需求的地产和基建投资保持增长,

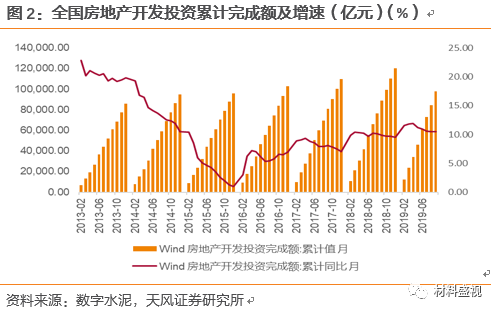

其中地产方面,房地产开发投资1-9月累计同比增长10.5%,结束连续4个月的环比下降表现,

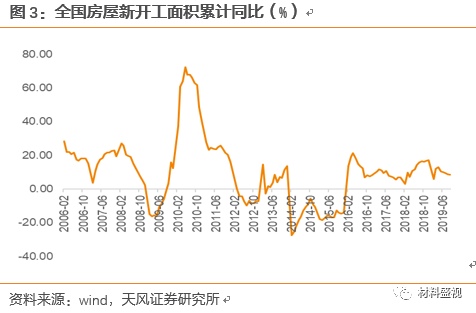

与前值持平;房屋新开工面积累计同比增长8.6%,增速比前值下降0.3个百分点,降幅收窄,9月单月同比增速6.66%,环比改善(6-8月分别为8.88%、6.56%、4.89%)。

近年来施工增速持续低迷,进入2019年加速明显,虽有波动但短期逻辑可持续,

1-9月累计同比增速8.7%,除2019年外,前次累计增速超过8%的时点发生在2014年12月(累计同比9.2%),累计增速环比前值下降0.1个百分点,环比降幅收窄,9月单月同比增速7.59%(前值0.61%,旺季和天气影响);

从施工与竣工结合角度看,竣工连续4个月单月同比增速改善,确有施工向竣工传导迹象,从绝对值角度考虑,9月仍实现近2.1亿平的较高单月施工水平,继续支撑房屋施工水泥需求。

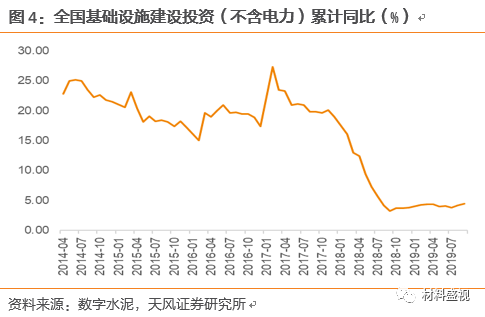

基建方面,我国基础设施增长仍有很大潜力,整体存量水平大约相当于发达国家的20-30%,结合明年专项债部分新增额度的提前下达以及加大逆周期调节力度的政策指引,我们看好四季度基建投资增速,在房屋新开工增速放缓的背景下,水泥需求有望得到对冲支持。

1-9月基建投资不含电力口径同比增长4.5%,

增速比前值加快0.3个百分点,与2018年全年增速相比提高0.7个百分点,道路、铁路投资增速分别为7.9%、9.8%,增速比前值分别加快0.2、回落1.2个百分点。截止9月已发行新增地方政府专项债2.15万亿元,超4成用于在建项目,按计划10月底前全部拨付到实际项目上。

基建投资预期向上,社融表现超市场预期,建材上下游资金流动性有望改善。

9月新增社融2.27万亿,存量社融增速10.8%,

显著高于市场预期。

其中,企业中长期贷款继续改善,预计基建融资需求部分贡献,10月15日央行2019年第三季度金融统计数据新闻发布会提到

“9月末基础设施行业的中长期贷款同比增长8.9%,比上年末高0.3个百分点,这个速度是今年以来的高点”。

下游需求的集中化提高产业链对资金的敏感程度,例如水泥行业体现在农村自建房的减少与重点工程的增加,消费建材体现在精装集采以及装修公司对个人装修模式的替代。

资金对建材行业影响,从产业链角度看,包括

(1)制造业信贷支持与资金周转实力;(2)经销端垫资承受能力影响销售意愿;(3)需求端结算时长与兑付风险。

而地产链与基建链也应一分为二看,地产链资金收紧压力持续的背景下,我们认为未来一段时间建材投资主线是集中度提升,磨底期间市场手段去产能,同时也是新商业模式形成期。

基建链短期继续受益逆周期调节力度,重点工程、市政工程有望加大投入,增量有空间保障竞争程度不及地产链激烈,短期盈利具备稳定性。

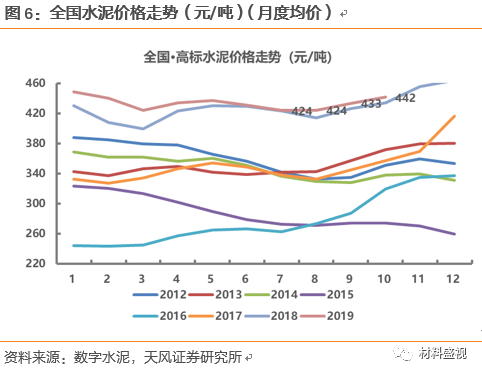

短期关注水泥普涨行情,弹性角度关注雨水负面影响较大的区域,

例如广东、湖南及江西。此外,

辽宁及无锡超载引发交通事故,部分地区严厉治超,我们判断对水泥行业影响偏正面,

特别是辽宁南下水泥熟料有望控制,以及原材料、辅料等运输费用增加,不排除从成本端支撑水泥价格上行,

但目前治超尚未形成独立影响,后续进展有待观察。

此外,

秋冬季错峰生产执行力度有望维持,

例如黑龙江省近日发布《关于做好黑龙江省2019-2020年采暖期水泥错峰生产工作的通知》,时间范围:2019年10月20日至2020年4月20日,执行企业范围:省内所有水泥熟料生产企业(含电石渣),协同处置或危废处置的产线除外,但要适当降低生产负荷。山东枣庄发布秋冬错峰生产方案,全市水泥(含粉磨)错峰时间为2019年11月15日-2020年3月15日,跨度4个月。

我们对今年水泥量价判断保持不变,行业整体需求大幅下跌可能性小,盈利稳定性有望超预期。

当前水泥板块基建端需求边际向好,旺季价格上涨利好企业盈利,建议继续重点关注海螺水泥、祁连山、华新水泥、上峰水泥、冀东水泥、天山股份。

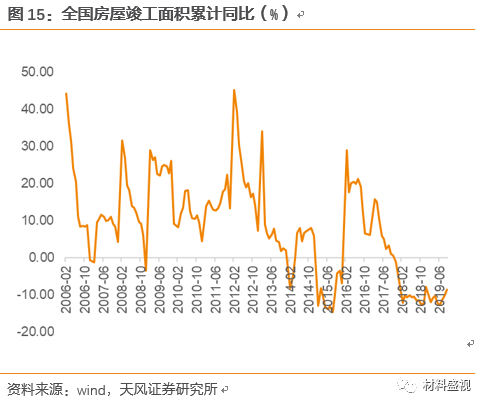

2019年9月全国平板玻璃产量8015万重箱,同比上升7.1%,环比8月增速提升2个百分点;1-9月全国平板玻璃累计产量6亿9758万重箱,同比上升5.4%;需求方面,1-9月全国房屋竣工面积4.67亿平方米,同比下滑8.6%,环比下滑幅度减少1.4个百分点。

点评:

据中国玻璃期货网数据显示,19年9月末产能9.26亿重箱,产能同比下降3.2%。18年年初玻璃价格高,企业加快复产,导致玻璃产能恢复较多,因此整体产能基数在18年下半年逐渐走高,今年玻璃价格虽然在下半年逐步抬高,但是受环保、冷修成本高等因素,复产产线有限。1-9月份全国玻璃产线共冷修了15条线,合计减少产能10200吨日熔量,

符合我们之前对19年是冷修大年的判断;

冷修复产15条,新建产线2条,合计增加产能11650吨日熔量,整体看产能保持平稳状态。

当前时点进入旺季,叠加竣工需求逐步恢复,玻璃价格继续抬高。

直观看库存下降明显,自4月之后行业整体库存开始下降,9月末库存比4月末高点下降810万重箱,9月末存货同比增长19.4%,相比较4月末下降约15个百分点。

从需求层面看,虽然竣工数据依旧保持同比下降,但是降幅继续保持收窄,符合我们前期对竣工数据的判断,而且玻璃是竣工的最前端需求,从库存的下降幅度来看也印证了需求不差,

因此价格反弹明显,从4月末不到1500元/吨,增加到当前的1658元/吨,

虽然整体库存比历史水平高,但是当前去库存态势良好,而且高库存情况主要出现在有色玻璃品种,普通白玻库存水平正常,玻璃价格有望延续至年底赶工期。成本方面主要原料纯碱价格依旧在低位,短期来看,随着玻璃价格走高,企业的盈利情况有望继续改善。

9月玻璃价格延续前期涨势,玻璃价格有望保持涨势,长期来看需求端的改善情况决定玻璃价格涨幅和延续性。

继续推荐旗滨集团,公司三季度业绩继续改善,作为行业龙头随着玻璃价格走高业绩弹性大。

消费建材:

竣工单月同比增长4.81%,看好地产后周期

1-9月房屋竣工面积累计同比下滑8.6%,降幅比前值继续收窄1.4个百分点,占比约70%的住宅竣工面积下滑8.5%,降幅比前值收窄1.1个百分点。1-9月房屋施工面积累计同比增长8.7%,比前值下降0.1个百分点,从月度累计增速角度看,当前较2015年以来的低速状态有明显改善,累计增速超过5%已经持续9个月。此外,1-9月建筑及装潢材料商品零售额同比增长3.6%,比前值提高0.1个百分点,15个品类中排名第11(前次为第11)。

我们看好施工向竣工传导,竣工同比增速已连续4个月改善,9月单月同比增长4.81%。

建筑及装潢材料零售增速持续低迷,与地产链融资压力以及C端模式不及B端景气有关,我们建议关注3个方面,一是

品牌企业市占率有望加速提升,主要受益行业景气底部内生整合;

二是

地产精装与家装公司集采扩大趋势下,B端增速快于C端零售,关注B端占优标的以及B/C模式转换成本较低的标的;

三是

7月30日中共中央政治局会议提出“实施城镇老旧小区改造等补短板工程”,我国既有建筑面积大,旧改市场需求有望释放,优先关注涂料、防水、管材等需求增量。相关标的包括,防水龙头东方雨虹、瓷砖龙头帝欧家居、管材龙头伟星新材、石膏板龙头北新建材、涂料龙头三棵树、五金龙头坚朗五金等。

风险提示:

基建项目水泥用量不及预期,供给格局变动不及预期,天气变化不及预期。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:

《天风建材|行业点评:

旺季如期而至,基建预期向上,竣工连续回暖

》

对外发布时间:2019年10月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

盛昌盛 SAC 执业证书编号:S1110517120002

李阳 SAC 执业证书编号:S1110519060001

联系人 时奕