作者:陆宜,来源:XVC

交易平台的定义

不久前,XVC举办了一场内部交流会,邀请了滴滴、摩拜、Airbnb的投资人以及小猪短租、探探的创始人参与讨论。本文是对座谈内容和观点的提炼总结,非座谈会原始记录。

大家首先总结了一下交易平台的定义。从市值已经接近3000亿美金的阿里巴巴,到移动互联网时代崛起公司的领头羊新美大、饿了么、滴滴出行,他们的本质都是“交易平台”,都通过一定的机制来匹配供给和需求,从而完成交易/服务。

下图是XVC总结的一个国内泛交易平台的图谱:

说起交易平台,我们常常会分析他们的“网络效应”以及由此带来的“赢家通吃特性”。然而,我们发现许多领域已经出现了“赢家通吃”的玩家,但也有一些领域已经厮杀了很多年仍然在水深火热中;有一些公司已经极度盈利了,也有一些还在苦苦挣扎。

这些模式之间区别在哪里?为什么盈利性差异这么大?我们总结了两个简单概念,也许可以帮助大家从另外的角度进行思考。我们给它们起了两个名字,分别叫做“懒惰指数”和“渗透率体验曲线”。

懒惰指数

一个交易平台的参与者迁移到替代方案的动力或能力的高低,就是我们所说的“懒惰指数(Laziness Index)”——“懒惰指数”越高,平台的使用者就越不愿脱离平台、越没有动力或能力使用多个平台;反之,“懒惰指数”越低,平台上的用户就会越勤快积极地寻找替代,或容易被替代产品触达并转化。

其中,在双边交易市场(Two-sided Market)中,供给方和需求方的“懒惰指数”往往不同。壁垒最高的市场,往往交易双方都非常“懒惰”,进攻方试图建立任何一方的用户规模,都需要很长的时间,而一方的密度不够会导致另一方的体验不好而流失,进而形成恶性循环,所以防守方有充分的反应时间和盈利变现空间。

上图是针对部分国内流行的泛交易平台总结的“懒惰指数”坐标图:X轴代表需求端的“懒惰指数”,Y轴代表供给端的“懒惰指数”;指数越高,代表相关参与方越“懒惰”,越不愿意寻找替代方案或平台。

举几个形象的例子。

1. 闲鱼、转转等:在一个经典的二手物品交易场景中,供给方(二手物品售卖者)和需求方(二手物品购买者)都是相对“懒惰”的。大部分转手的二手商品供给是用户的个人物品,来自非专业卖家,同时又不是他们的主要收入来源,让他们去维护多个交易平台、并完成上架、修图、潜在买家沟通等工作,成本极高。

同时,作为需求方,当它通过3-4次交易形成惯性思维,认定某个平台可以满足需求,它往往就会把那个平台当做第一选择。所以当供给和需求双方都是“懒惰”的情况下,一个头部二手交易平台可以不断高效地促成交易完成、并通过交易规则设定来保证和提高客户体验,这个平台的留存率是极高的。

2. 达达、闪送等:在外卖配送运力交易平台中,作为供给方的配送运力(快递员)和作为需求方的配送客户(餐饮店)都是“勤快”的,因为在这两者关系中,交易完成的本身是双方赖以生存和盈利的基础。对于快递员群体来说,他们彼此之间信息沟通很紧密,会不断寻找每单配送费更高(高收入)、区域配送密度更大(时间效率)、社保及团队文化更好(福利及氛围)的平台工作。而对于餐饮店来说,他们也会根据配送成本(价格)、配送速度与质量(客户体验)不断优化自己的选择。

同时,这段交易关系中的双方都有很多可替换选择,包括传统同城物流行业快递员、外卖平台自有配送系统、餐厅自营外卖团队等。所以,在这种供给需求两端都足够“勤奋”的前提下,外卖配送运力交易平台本身就会是一个辛苦的生意,唯有通过扩大规模、增加区域配送密度、提高运营效率来建立优势,从而构建长期壁垒。

3. 探探,看上去是一个社交平台,但是其实是一个有意思的双边市场,其中女性是相对懒惰的,营销渠道较难触达,口碑传播也不通畅;而男性是相对勤奋的,愿意同时尝试多个平台,口碑传递快速,哪个平台女性多就涌向哪里,所以平台的产品、营销和运营,都向女性倾斜,努力地维持平台的性别平衡。

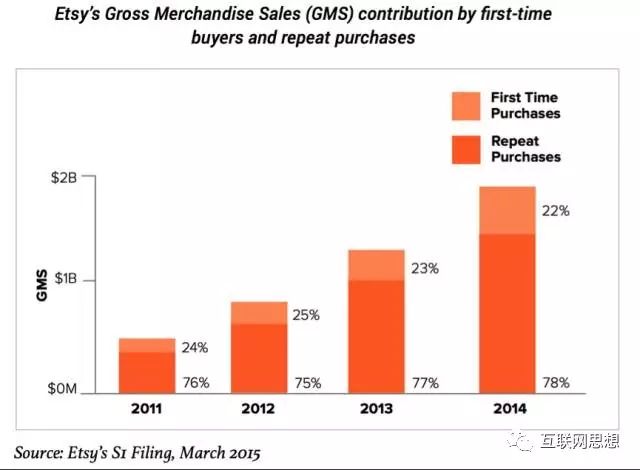

4. 再以美国手工艺品电商Etsy的2011-2014年销售收入为例,“懒惰”的消费者已经养成习惯,通过Etsy浏览和购买它们所需要的手工艺品,所以回头客购买占比在这四年里持续提升。同时,它的供给方,是全球的手工艺者,他们同时维护和管理多个销售平台的能力很有限(维护库存状态、提供客服等),所以他们一定程度也是“懒惰”的。

5. 摩拜、OFO等:共享单车其实是一个“B2C租赁”业务,不存在撮合交易,不过我们可以把它想象成为一个“供给方极度勤奋”的交易平台来分析。在这段交易关系中,供给端(共享单车运营方)是“极度勤奋”的,会通过增加投放密度、主动搬运平衡错峰、巡检维修来提供供给。

但是需求端的“懒惰”程度会不断变化。当车辆密度不大的时候,客户会选择离它最近的单车(50米以内),这时他们愿意为了少走几步路,从一个熟悉的平台迁移到另一个平台,所以是“勤奋”的。不过在供给密度很大的时候,许多用户不愿意缴纳多份押金,他们会“懒惰” 地选择已经缴纳押金的那一两个平台的车(押金会左右部分用户对于单车的选择,这一点我会在文章后半“创业者的战术突破”里分析提及。)

我们可以发现,那些有潜力成长为巨型独角兽,或者我们称之为“鲸鱼”的公司,除了他们本身目标市场容量足够大之外,“懒惰指数”也是重要的参考指标之一。优秀的交易平台通常能够寻找到“懒惰”的一方,牢牢地粘住他们,同时尽力地提高对相对“勤奋”的一方的锁定,从而构建长期壁垒。

如果在坐标图上加上一条曲线(如上图所示),我们称之为“懒惰生死线”。交易平台离开这条线的距离,就是它的安全边际。在“懒惰生死线”右上角的平台,离的越远,安全边际越高,供给端和需求端就越“懒惰”,它们的替换意愿就越低,平台潜在商业化的潜力就越大。

相反,如果平台还在“懒惰生死线”周围徘徊,那么它的财务状况就会非常紧张,往往需要为了提升产品体验、降低“懒惰”门槛付出额外成本。而那些原本就在“懒惰生死线”之下的公司,在去掉补贴之后,也就慢慢淡出我们的视野,关门大吉。

渗透率体验曲线和体验门槛

交易平台的交易效率和用户体验随着懒惰一方的渗透率逐渐提高而随之提高,这两者之间的关系曲线,XVC称之为“渗透率体验曲线(Penetration-Experience Curve)”。“体验门槛(Experience Threshhold)”指的是,平台为了保证一段交易的基础用户体验,而需要在“懒惰”方达到的基础渗透率门槛。一旦当“懒惰”方达到这个渗透率,那么此时平台就会产生马太效应,“勤快”方就会主动寻找并加入平台,供给需求双方在这里的体验就可以大幅提升,从而迅速拉开与竞争对手的差距,形成规模优势。

以上是针对不同泛交易平台,总结的“渗透率体验曲线”分布。其中“懒惰”方渗透率并不是一个绝对的数字,而是相对概念。

交易的双方的懒惰程度还会影响“渗透率体验曲线”的长度。“渗透率体验曲线”就越长,领先者能够持续改进的空间就越大,能够在很大的空间持续拉开和进攻者的差距。在懒惰方渗透率还不是很高的情况下,平台的交易效率和体验提升就不明显了。在这些领域,就容易出现多家长期竞争。

从另一个角度来说,“渗透率体验曲线”也可以理解为“竞品追赶曲线”。这个概念非常好理解:在懒惰的一方,获取新用户比从竞品偷用户要容易很多,如果“渗透率体验曲线”很长,并且竞品的渗透率已经很高,那么希望从竞品处“偷用户”来到达“体验门槛”,会很艰难。

我们来举几个身边的例子。

1. Airbnb:民宿共享领域是一个典型的低频次、高客单价、提前预定的行业。行业特征和预订场景决定了消费者在出行前有足够的时间浏览、比对、选择、做出决策;但与此同时,消费者又是偏向“懒惰”的,想象一下每次出行,在不同的停留地点如果需要通过不同平台进行住宿比对和预订,这样的体验并不愉快吧?

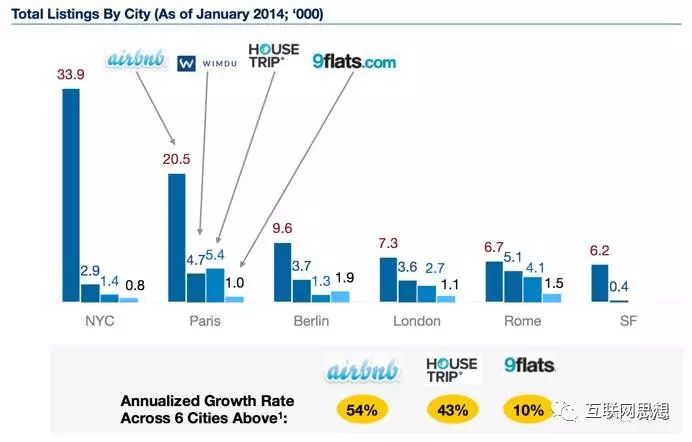

上图是Airbnb与竞争对手,在不同城市的库存上架数量对比。一旦在用户端的渗透率越过“体验门槛”,供给库存会像被黑洞吸引一样聚集到领先平台上。

同时,共享民宿供给端的管理者往往是小型非专业房东(管理1-10套),同时让他们在多个平台上维护准确的库存信息是有难度的。所以,一旦当Airbnb在“懒惰”的需求端渗透率达到一定门槛,供给端的房东就会更用心、主动的去维护Airbnb上的信息,从而在产品的客户体验上拉开与对手的差距。

另外,由于需求方(休闲旅游者)对于地理位置、房屋的风格多样性的无止境的追求,导致体验曲线非常长,所以当它的规模持续增大的时候,它和竞争对手的体验差距还在越来越大,构建了极高的壁垒。

在中国,因为沟通语言和供给端撬动的方式不同,造成国内民宿共享平台可以利用时间窗口,优化区域供给。小猪短租、途家等平台依靠本地化的运营拉动,在区域内提高渗透率,从而提供更好的用户体验,与Airbnb一竞高下。

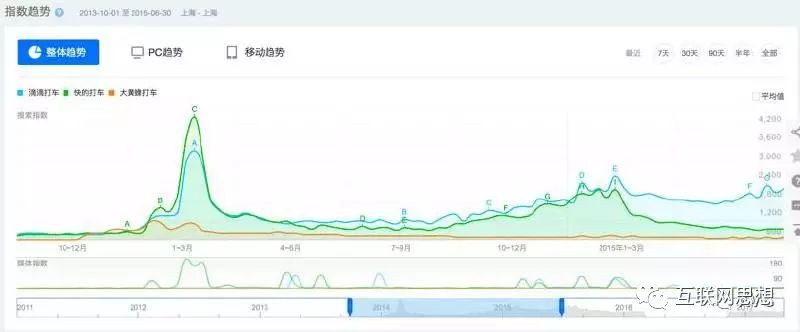

2. 滴滴打车:在贯穿2013-2015年的打车红包大战中,相信大家一定对以下的画面非常熟悉:出租车司机师傅同时开着三台手机,一台滴滴,一台快的,一台大黄蜂打车,哪里跳出来的单子红包高、哪里的客户距离近,他们就抢哪张单。

在这个场景里,供给端司机是“勤奋”的,他们会不断优化自己可能的选择。于是,相对“懒惰”的需求端乘客就成为各大平台的争取对象,因为平台知道,一旦缺少乘客发单,那么他们阿里中供铁军地推下来的供给端司机将毫无用武之地。

在打车大战初期的上海,三者差距平不大。2013年底快的合并大黄蜂后,快的与滴滴也打的难解难分。

于是在各个平台红包雨的助阵下,前三大打车平台都越过了“体验门槛”,各平台订单数量的增长,开始直接与区域内的红包投放线性相关。

这就是因为打车应用的“渗透率体验曲线”的长度并不长,将等待时间从5分钟降低到4分钟,体验的提高很有限。另外,在交通高峰,叫车成功率下降,需求方的“懒惰程度”会大幅降低,会积极寻找替代品。这就给竞争者留下了一定生存空间。

创业者的战术突破

在座谈中,大家还提到不少有意思的战术。在这里我们结合自己的经验,给“交易平台”领域的创业公司一些战术层面的建议:

A. 为“懒惰一方的渗透率”充分优化

在到达“基础门槛渗透率”之前,一切要为“快速提高懒惰一方的渗透率”充分优化,在融资策略、推广策略、变现(补贴)策略上,都要做好取舍,不要犹豫。懒惰一方到达基础门槛渗透率之后,仍然应该通过持续提高懒惰方渗透率、用各种运营策略来锁定勤奋一方等各种方式来阻止竞争对手到达基础门槛渗透率。

B. 聪明地定义边界

在公司成长的不同阶段,根据自身能力实际情况,定义边界将会十分重要。这将决定了你把公司有限的资源,投入到哪些最能产生正向反馈的领域。正确的定义边界,包括市场边界、用户边界、和体验边界。

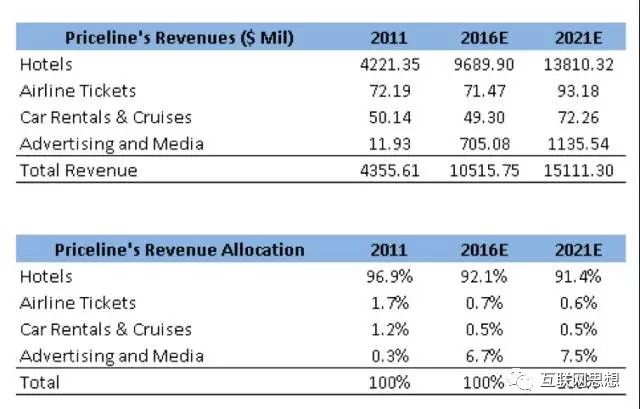

Priceline为Booking.com的母公司,酒店仍旧贡献了集团大部分的收入

Priceline为Booking.com的母公司,酒店仍旧贡献了集团大部分的收入

哪怕已经做到全球领先的酒店预订网站Booking.com,他们至今也没有切入机票预订——按照常理,酒店与机票是天然相关的品类。因为Booking.com主要做休闲旅游客户,而这部分用户的机票预订行为(提前3个月)和酒店预订行为(提前1个月)是切割的;对于航空公司,机票预订是重要的营收管理环节,但是机票的利润率又很低,Booking.com不需要投入资源与航空公司正面PK。

相反,在国内携程主要做商旅用户,他们的机票与酒店预订行为直接相关,这也就不难理解,为什么携程需要通过薄利的机票频道,为厚利的酒店频道引流。

我们还可以从另一个有意思的策略来观察Booking.com对自己的“边界”的定义:它利用自己在休闲旅游者端的巨大的流量进入了Airbnb的战场,开始提供一些能够“秒定”的民宿供给。这部分供给,其实是Airbnb的供给方中相对“勤奋”的一部分,但却又是最优质的一部分,而Airbnb对此似乎还没有很有效的办法。接下来几年,观察这两个巨头的战争会是一件很有意思的事情。

C. 占据心智,占据押金,提高用户的“懒惰指数”

这一战术的集大成使用者就是在共享单车领域。在一线城市,共享单车已经严重过度投放,每个地铁口都被五颜六色不同品牌单车平台占据的时候,我们往往发现路上被骑的大多还是摩拜与OFO,究其原因,是因为这两个品牌的运营方已经在先期占据了我们的APP入口,并且缴纳了押金。在已经有两家头部玩家,并且越过了“体验门槛”的情况下,说服用户缴纳第三家平台的押金,挑战是很大的。

图片来源:艾瑞2017中国共享单车研究报告

在这里,我想为小蓝单车Bluegogo的“充值199免费骑半年”宣传策略点赞:

在押金收取困难的前提下,小蓝单车通过“充值后免费使用”的营销策略,变相收取押金,占据用户心智,不失为一个讨巧的办法。199占据半年,结合99元押金,按照最保守的8%年收益计算,半年的cash value大约在12元……这个价值说大不大,但是反正我知道,作为一个共享单车高频用户,去年9月我在OFO充值25元,现在余额里还有23.16元,何况这个押金就像是一个低成本的债权融资,对高速发展的创业公司来说,它所创造的价值可不止“一年8%”。

D. 错位竞争

在主战场格局已定的情况下,腰部玩家可以选择错位竞争,让竞争对手的优势无法发挥,在自己打造的错位空间里快速越过“体验门槛”,从而获得立足空间。

再以共享单车为例,在一线城市已经被摩拜、OFO占据的情况下,Hellobike主攻二三线城市,通过巨头产能限制的时间窗口,大量占据二三线城市用户的心智和押金,率先在二三线城市到达“体验门槛”,为将来的PK获得资格。

我愿意以我全部的科技换取跟苏格拉底待一个下午

每天一杯咖啡吸收宇宙能量!

重构思维方式,

AI+时代,读互联网思想(wanging0123)

联系方式:投稿及内容合作|[email protected]