自1999年四大资产管理公司成立以来,中国不良资产管理行业从无到有、从小到大,经历了政策性阶段、市场化转型和全面市场化发展的不同阶段。进入全面市场化阶段以来,各类资产管理公司不断涌现,处置手法也在不断丰富。当前中国经济正处于产能出清、利润修复、产业结构重塑的新旧动能转换期,无论是金融机构还是实体企业的不良压力都不小,大量资产管理公司在内的多种投资者也在不断涌入,中国未来的不良资产管理又将如何发展?

▌

一

、中国不良资产管理的发展阶段

中国不良资产管理行业从国有银行剥离不良资产的改革起步,可以说发端于政策性需要,并逐步走向市场化,主要可以分为三个阶段:政策性阶段、市场化转型阶段和全面市场化阶段。

政策性阶段(1999年-2000年):

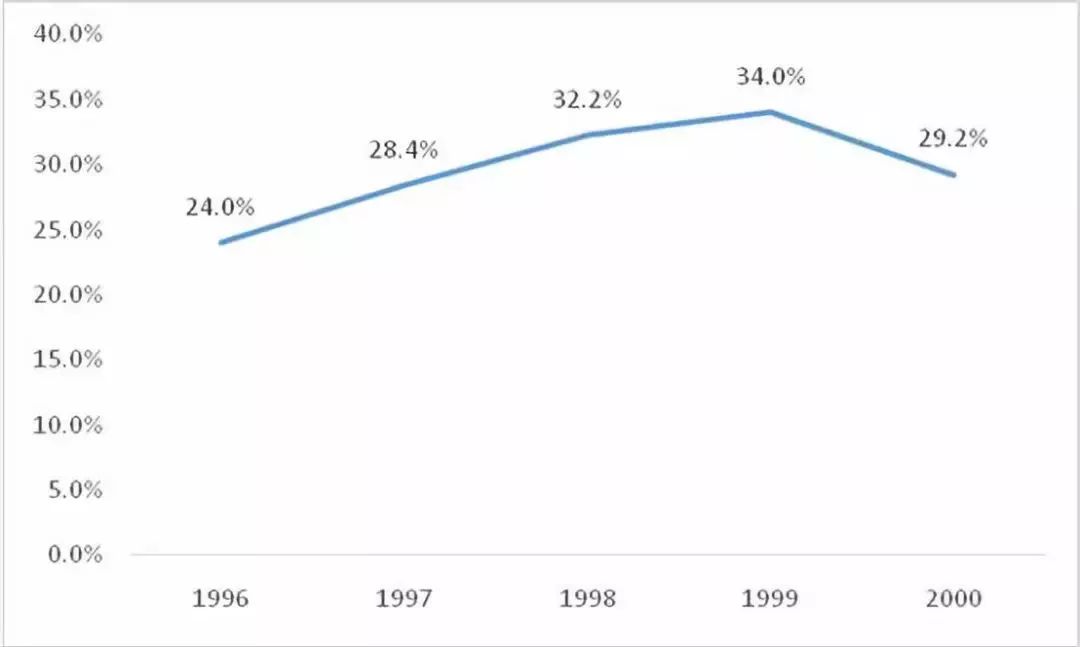

此阶段,因为种种历史和体制的原因,中国的国有银行体系积累了居高不下的不良资产,据统计,1998年和1999年国有商业银行不良贷款率分别高达33%和34%。为剥离国有商业银行巨额的不良资产,财政部发行了特别国债以募集资金,充实国有商业银行资本金,提高其风险防范能力,并于1999年成立了四大资产管理公司(即第一次不良资产剥离),力求化解商业银行资产负债表中长期积累形成的不良资产风险。

市场化转型阶段(2001年-2008年):

随着中国金融市场日趋多元、完善,商业银行经过改革之后,其盈利能力逐步增强,已经逐步具备以市场化手段处置不良资产的能力。于是,四大资产管理公司开始折价收购银行不良资产。在此阶段发生了第二次和第三次不良资产剥离,第二次不良资产剥离主要是为了商业银行完成股改上市;第三次不良资产剥离开始按照逐包报价的原则出售不良资产。自此,资产管理公司开始了市场化转型,被收购对象也由银行不良资产拓展至非银行金融机构的不良资产。

全面市场化阶段(2009-至今):

2008年金融危机过后,银行体系的不良资产率随着经济的周期性下行和结构性的转型压力有所上升。随着监管部门一系列管理办法的出台,四大资产管理公司逐步发展成为全牌照的综合性金融控股平台,并且陆续出现了地方性资产管理公司以及未持牌的市场化资产管理公司等服务业态,形成了“4+2+N”格局。除此之外,目前中国银行业总体盈利能力较强,自身得资本金及坏账准备已经可以通过市场化的方式来消化一定数额的不良资产。

当前中国的不良资产处置模式

经过近二十年的发展和探索,中国四大AMC的经营处置方式或者说获利方式,主要有以下几种模式:

(1)传统收购处置

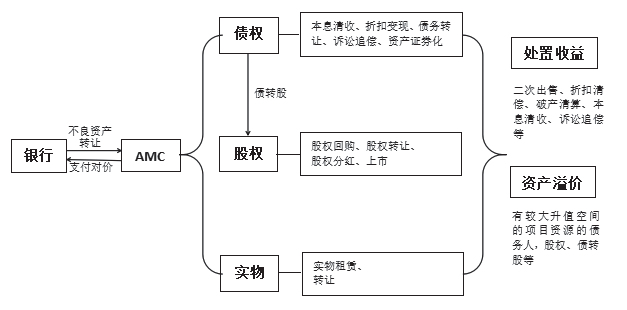

传统收购处置是四大资产管理公司最为传统的业务模式。其投资策略为:在估值核价的基础上,向金融机构(主要是商业银行)收购大型不良资产包或者对应投资标的的小资产包,按照资产的实际情况进行拆包分解后,采用二次出售、自行处置、委托清收等模式,获得处置收益。这种业务模式较为传统,流程较为标准化,人力成本相对较高。

(2)困境企业重整

困境企业重整是传统业务中的另一个比较有代表性的模式,对应着图3中的资产溢价部分。其投资策略为:在详细的尽职调查的基础上,选取有阶段性还款困难但尚有核心资产的困境企业,提取出有较大升值空间的生产要素,采用资产重整或债务重整等综合手段,获得增值运作收益。这种业务模式处置周期较长,方案较为个性化,时间和协调成本相对较高。

(3)违约债务重组

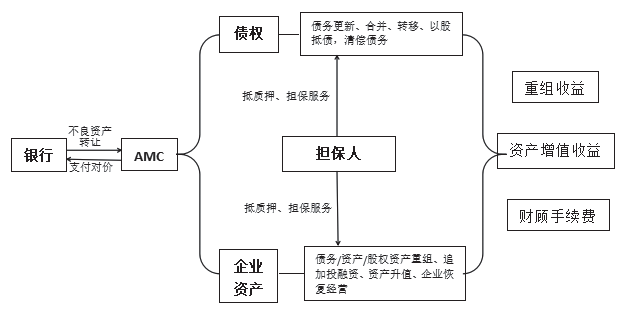

违约债务重组是开展较多的一种非传统处置模式。其通常策略为:在经济下行阶段,挖掘存在流动性困难但仍有发展价值的企业,通过债务更新、债务合并、以股抵债等方式将信用风险化解的关口前移,帮助企业恢复正常经营,有些资产还可并购重组装入上市公司。这类业务模式运用范围比较广,与资本市场运作的结合度相对更高。

(4)不良资产投资模式新探索:市场化债转股+不良资产证券化

随着中国金融市场的发展和金融工具的多样化,不同类型的不良资产管理机构开启了新一轮市场化债转股和不良资产证券化的探索。

▌

二

、当前中国的不良资产管理行业面临新挑战

1.

不良资产包价格上涨,局部地区受到市场追捧

2014至2016三年,中国的不良资产一级市场(银行向资产管理公司转让)的价格比较稳定,保持在本金3折左右的水平,上下游的预期也较为稳定。2017年以来,资产包整体价格水平整体走高。以市场公认资产质量较高、交易最为规范、并由总行统一安排交易的中国建设银行资产包为例,其价格比前两年有大幅提升,过去几年一直维持在3折左右的交易价格,2017年上半年银行实际交易价格达到了4.5折,比往年提高了近50%,到下半年,建行资产包的均价已超过5折;从区域来看,交易活跃的长三角、珠三角地区更是超过了6折,甚至不少资产包接近8折,而就连西北、东北等欠发达地区,其一级市场的交易价格也接近5折。究其原因,可能是商业银行惜售不良资产,入场投资者增多等多种原因。

2.

影子银行中的不良资产处置面临新的挑战

相比表外的影子银行体系的不良资产,银行体系资产负债表内的不良贷款竞争更激烈。首先,银行对不良资产进行了筛选,法律文书、风险评估及运营管理都比较规范,资产处置相对容易;而影子银行体系大量的不良资产,由于种种原因未能引起重视,资产处置较为困难。除此之外,影子银行体系,如P2P或信托机构,缺乏银行体系巨大的资产池,不良资产拨备体系尚不完善,资产处置缺乏有效的渠道和工具,并且P2P等领域的不良资产还需考虑到刚兑如何逐步打破的问题。

3.

发达地区与欠发达地区买卖方数量不均衡

从目前的市场趋势分析,中国市场上的不良资产投资者更愿意到长三角、珠三角等发达地区投资不良资产,而欠发达地区,例如中国的中西部地区,还处在一个几乎是绝对的买方市场的状态。发达地区之所以这么拥挤,主要因为这些地区的市场发育比较完善,流动性好,买方卖方主体都相对较多,资产也相对容易处置。

4.

传统处置方式与重组方式发展不同步

目前市场上的投行大量的精力还是集中在传统处置方式上。由于一般重组时间的比较长,需要投行大量的能力和资源去做,另外还要大量资金进行运作,门槛比较高,因此重组方式受到处置能力和资金实力的限制,参与的人也比较少,导致到现在为止仍然是债权人为主。

▌

三

、中国不良资产管理行业发展趋势

1.

不良资产处置需求处于上升趋势

2008年危机过后,银行的不良贷款和不良率有所攀升。在此背景下,不良资产管理的需求持续增加,资产管理公司对银行及非银机构不良资产的处置显得尤为重要。目前,在原银监会分批次批准多省市设立一家地方资产管理公司处理本省市不良资产业务后,各地监管部门又相继通过各省设立第二家地方资产管理公司的申请,并且在地方牌照放开后,专司债转股业务的银行系资产管理公司以及专司非牌照业务的民营类不良资产处置服务公司得以较快发展。在原有四大资产管理公司的基础上,由于地方资产管理公司及未持牌资产管理公司的快速发展,目前“4+2+N',的行业格局已经形成,未来预计会持续处于上升趋势。

2.

持牌照机构有望增加,互联网+不良资产创新发展空间大

未来,不良资产管理机构的发展或依据区域和产业结构差异等形成结构分化格局,对于部分不良资产比例较高的省份,省级资产管理机构的成长空间相对更大;同时,考虑到不良资产不同于一般资产,其估值、定价、风控等能力要求更高,加之业务数据相对较少,对于从事不良资产业务人才分布相对密集的区域,资产管理发展更占优势。