行业背景(国产替代趋势):

这几年

身边的国产汽车越来越多。与其靠高性价比去占领市场,不如说是国产汽车质量实实在在提高。从国产神车五菱宏光,到

H6

大卖,

GS4

,

RX5

等等,近期如上海车展吉利的

linkco

和长城的

WEY

,国产汽车在自主设计越来越得心应手。纵然在核心的发动机

,

波箱设计还存在相当长的差距,但在市场充分化竞争的汽车市场,国产汽车是靠自身的努力去赢得市场。国产汽车的成功,最核心一样东西就是竞争力的提高,体现在两块。一,本土化策略成功,熟悉国人的消费习惯。以

SUV

为例,低端品牌几乎清一色是国产,而

SUV

的成功是有着深刻原因的。国内的路面烂,普通轿车根本无法开。再者人多,譬如春节,后面摆个鸡笼,前面再坐一大堆人,喜欢车大。而合资车企往往都是把国外最成熟的车型放到中国,譬如日产的玛驰,虽然也火了一阵子,但这种小车在国内有前景吗

,

以致威驰,本来是个微型车,

14

款也大大改动,硬生生做成紧凑车尺寸,底盘也提高。还有神车卡罗拉,改到接近中级车的尺寸,当然也就热卖。二,自主研发能力的提升。以吉利为例,新车帝豪

GS

的外观设计水准,已经接近合资车的能力,如果换成

VOLVO LOGO

,价格起码贵一倍。

纵观车市,国产车在

SUV

领域取得重大突破。轿车市场是下一个函待突破的领域,但轿车多用在城市,城市人普遍对品牌粘性强,这块还是合资车的天下,目前只有吉利一款车型杀进来。个人认为,类似帝豪

GS

这种跨界

SUV

是未来有望切入轿车市场的一个强有力武器,兼备小型

SUV

和轿车的设计水准,有望通过高性价比去蚕食轿车中的低端微车份额。由于二胎的放开,低端

MPV

市场也开始为国产车布局,吉

利

新款

MPV

竞争力优势突出,有望打破宝骏

730

一支独大的局面。汽车市场是一个充分竞争化的行业,不进则退。目前看,未来主流集中在日系,德系,国产差和美系车四个派别,法系和韩系基本出局。日系车以耐操,高性价比,但由于国内减配和反日情绪,沦为家用代步车困局,日系三大高端品牌回天乏术。德系由于长期以来稳定的质量体系和良好的口碑,拥有一批忠实的粉丝。国产车以高性价比和不断创新的研发能力,市场份额逐渐壮大。法系车由于设计车型一成不变,创新能力困乏,淘汰是大势所趋。韩系车受日系和国产车的夹击,日子也不好过。

目前看,国产车龙头企业吉利优势明显,经过和沃尔沃的多年整合,产品设计功力越来越老练,产品线丰富,主力车型博越,博腾,帝豪

EC7

和帝豪

GS

尚处于旺盛的生命周期,后续车型丰富,年内有望超越长城成为国产汽车龙头。反观长城,目前还是固封于

SUV

,但这个行业受外来者冲击厉害,

GS4

,

rx5

等等,目前还是靠老款

H6

和

H2

在苦苦支撑,竞争优势越来越差。在汽车配件产业链的选择上,

A

股有一百多家企业,涵盖了发动机,波箱,轮胎,内饰,玻璃等等。

例如:

浙江仙通这个牛股也为市场指明了一个方向,虽然传统行业估值不高,但只要具备持续成长性,依然可以得到资金的青睐。

例如:次新股之中的凯众股份,宁波高发,新泉股份,保隆科技等,大家其实也会发现近期批量上市公司中汽车和定制家具领域的公司占比明显的,背后在于行业进入快速发展期。

基本面:

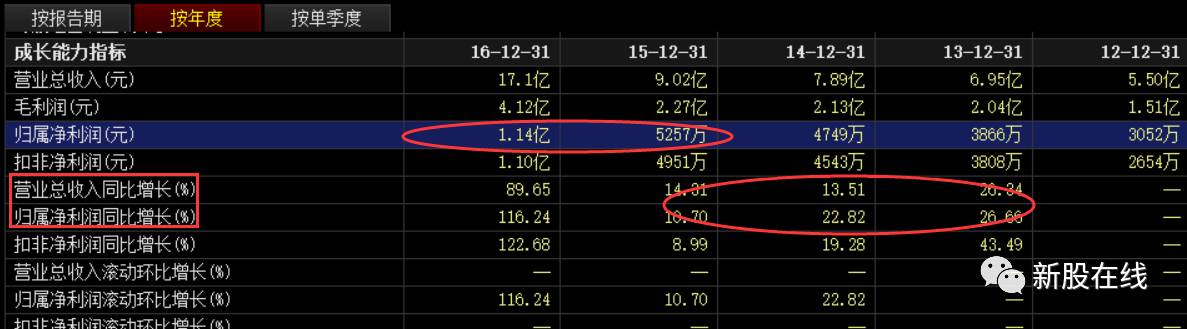

我们知道研究一家公司要知道历史成长性如何,我们看见公司历史增速一直维持

20%

,

2015

年出现短暂的低于

20%,2016

年业绩完成翻倍的增长。

主营业务分商用车和乘用车,过去几年,增速一直不愠不火,去年和今年初以来出现了加速。原因有两大块,

第一,

受益国内基建持续投入,重卡出现

恢复性

性增长。

第二,

乘用车主机厂增速加快。公司多年依赖,主要客户集中吉利汽车,上汽集团,广汽集团,奇瑞汽车等等,作为配套厂家,容易受上游厂家爆款车型拉动,高度依赖主机厂家。自

20

14

年起,奇瑞厂家销售额和占比持续下滑,而吉利汽车增长迅猛,这种情况也符合车市现状。吉利汽车以帝豪

EC7

,博越等汽车热卖,也拉动了下游配套企业。分析国内车市现状,国产汽车占有率越来越高,与其打超高性价比招牌,不如说是越来越好的工艺在吸引消费者。

SUV

,

MPV

基本是国产车的天下,目前只有轿车这块难以撼动合资车天下。从行业属性看,吉利龙头风范越来越明显,与沃尔沃多年整合终见成效。博越,上汽

RX5

,广汽

JEEP

自由光都是去年投放的产品,目前陆续进入放量阶段,加上国内重卡恢复性增长,

17

年业绩增长无忧,全年估计

2.2

亿左右净利润,目前

30

倍估值。明年增长寄望来自主机厂更多新产品,吉利本月

19

号有一款新型

MPV

,以吉利的开拓能力,有望做到月销

2

万。(借鉴雪球博主观点)

估值角度:

以

一季报

5543

万元