纵观我朝近十年风雨楼市,08年中国房地产在美国次贷危机所引发的金融危机下彻底跌入谷底——“

成交量腰斩

”,一时间媒体唱衰之风盛行。

为了拯救楼市,政府出台了著名的“四万亿计划”,硬生生把楼市从漩涡中拉了出来,这才有了之后中国楼市欣欣向荣之景。

经济的快速增长填满了老百姓的钱包,“有钱存银行”显然已无法满足精进的理财需求。

与此同时,房价的飞涨为无处安放的财富进一步打开了缺口,从一线城市到小县城无不弥漫着炒房的气息,房子俨然成为中国居民最火爆的投资品种。

异常火爆背后必有乱象,面对炒房客的肆意破坏市场环境,国家层面于2016年提出了“

房住不炒

”新定位。

政策出来不久中国大佬纷纷抛出不建议买房的言论。

马云劝年轻人不要买房,说8年后房子如葱。李嘉诚说年轻人不要急着买房,10年后房子会一文不值。

甚至颠覆形象的王思聪也说,租售比不合理,租房更合适。花光父母积蓄贷款买房,在经济上是愚蠢的选择。

当时不少人正是听信了大佬的话,结果几年来房价飞涨,后悔不已。

买了房的不少靠房子跃升中产,没买房的感叹十年奋斗勉强买个厕所。

如今购房者大致形成两派,激进派认为楼市政策只是小打小闹,大佬言论也纯属站着说话不腰疼。

保守派认为这两年“房住不炒”没有降温意向,房价下跌也可能只是时间问题。

但不管站队那边,

当下国情楼市展望依旧是购房者必须参考的信息。

一,

折磨人的现金流

就在前两天科创板上市时,身为证监会主席的郭树清却把大量的言论指向房地产,发出警告:

“当你买了房子不用于出租,那就是一堆闲置的水泥钢筋和砖头……靠投资投机房地产来理财的居民和企业,最终都会发现,其实都很不划算”。

存在这种现象是因为,在楼市上涨时代,住房空置并非什么问题,炒房投机的风险也可忽略不计,因为房价上涨收益足以覆盖所有成本。

但一旦楼市上涨转为下行,哪怕是进入长期震荡走势,对于很多人来说,

现金流和资产安全性就会出现问题。

因为买了房,房贷的利息成本、资金占用的机会成本、物业成本乃至未来的房地产税等成本,都会涌现出来,成为投资者难以摆脱的重压。

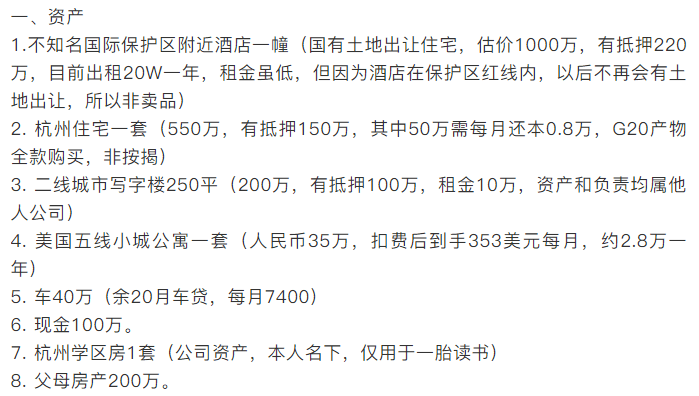

上月一篇《六套房的我,面对现金流压力不知所措》引发热议,作者总资产高达2125万,坐拥6套房产,国内国外,写字楼,学区房,公寓均有涉及,令人惊羡。

但又进一步爆出手上现金流只有100万,在各项开支下却撑不过一年。

作者面临的现金流压力,是许多读者都会遭遇的问题,看似总资产不少,其实能拿来周转的钱却十分有限。

与此同时孩子的教育花费,父母的赡养费,日常生活费都是需要白花花的钱来支付。

就拿养育一个孩子来说,从小到大的资金花费都是硬性指标。曾简单算了下家里小娃娃的养育账单:

孕期、生育支出:50000元

尿布、奶粉支出:35600元

饮食、衣物支出:106000元

幼儿园费用:57600元

义务教育阶段费用:85000元

大学费用:150000元

其他费用:30000-100000

总计:65万

此外,很多购房者都怕自己生病,也害怕家人生病,因为很可能一生病就摧毁一切。

这件事发生在一个时常交个股的朋友,他平时习惯晚睡,三点钟有时候还在熬夜复盘,白天抽烟喝酒应酬。

一个月前昏迷不醒,突发脑溢血,送去医院。检查结果是大脑里血管爆了,各种指数都爆表了。

面对身边同样年纪的人,一下子这么突然大事,有点反应不过来。如果从理财者角度来看待这件事,第一个闪入我脑海的词便是——

风控。

我给你们算笔账。

按照长期算下来投资收益,最近半年还能有20万结余,这次突发抢救和住半个月ICU,医疗开销住院约为45万……

(20-45)/20=-125%

简单算这场疾病后得到收益为

-125%

当然还是要庆幸人抢救回来了,不然今天就没心情写这个事了。

......

没有风控,你所谓的家庭资产和现金流会被轻而易举的变为负数。

很多读者是家庭主要收入来源,那么风险全集中在自己身上。

说实话,这样的案例很能代表在读这篇文章的人群。

毕竟一场大病花费动辄几十万甚至上百万,现金流不足摆在面前只有两条路:

要么依靠亲友或发起众筹消耗大家的爱心;要么就是卖了房子抛售股票等资产去凑钱。

2019年我

第一次很认真

劝大家,你们一定要考虑配置最基础保障,

避免现金流变为负数,不至于陷入最坏的情况。

二,

如何跳过坑,做到大病不花一分钱?

很多粉丝真去打算配置保险时,一开始方向就搞错了,想着怎么靠保险赚一笔,却忘了保险姓保最紧要患病时能否拿出那笔救命钱。

私下整理的

看病不花一分钱

配置思路:

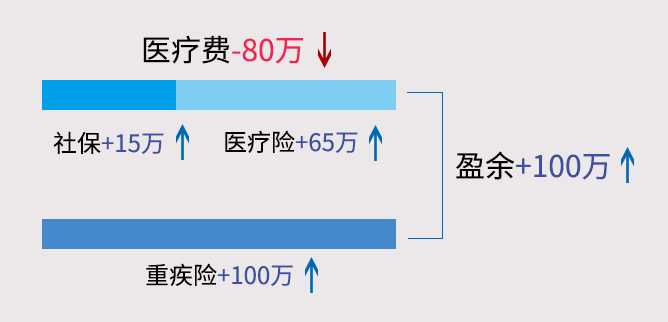

大病花费:约80万

病后收入损失:50万/年*2=100万

社保报销:15万(平均)

商保赔付:165万

假设一场大病三甲医院花费80万,经过医保报销和商保赔付后,没花一分钱,剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响一家人正常生活。

有了正确配置思路还不够,“

特殊国情

”有太多坑你的业务员,需要跳过保险公司精心设计的

四个坑

才能成功上岸。

用保险理财,

给孩子买了教育金,结果发现,

利率还不如银行定期

,孩子生病也起不到任何作用;

给老人买了重疾险,

结果“心脏瓣膜手术”,必须要是“

开胸手术

”才属于重疾险赔付范围,可目前大部分是“微创手术”,不能赔付;

亲戚在卖保险,

碍于情面,买了一堆,表面看覆盖很齐全,细细一看,

要么保额不足,要么保额共用

,真遇到事,完全扛不住;

买了30多份保单

,三口之家一年交保费60多万,实际上,如果有家人去世,保险赔付,

仅为自己已交的保费。

如果你中了以上4个中的一项,那么你要重新审视买的保险能否真正起到作用。

国内保险中有很多坑的披着保险外衣的理财产品,保障低费用高。

而且大部分人都忽略的

2个真相:

1.年龄越大保费越高

以市面上某产品举例

2.生病需要时很可能被拒保,有病史的需要核保,不能隐瞒疾病。

可专业领域处处存在着信息误区,一点点误差就白买了。

随着年龄增长,有些人因为

甲状腺疾病、血脂高、高血压、胃炎

等一些看着不起眼的毛病真的会被拒之门外。

之前很多人问到的分红险、年金、针对家庭经济支柱、孩子、父母老人的保险如何配置。