> 3%目标值并不高,但中国历史经验3%以上容易出现通胀的预期自我实现

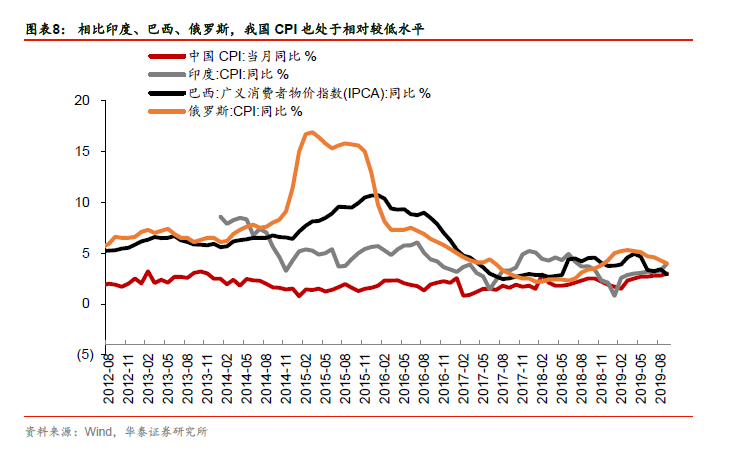

从全球视角来看,我们比较主要发展中经济体通胀目标值,2019年,巴西政府通胀目标为3.8%,印度为4%,与之相比,我国CPI3%的目标值并不高,但是我国历史经验表明,一旦CPI达到3%以上,容易出现通胀的预期自我实现,这比通胀本身更有负面影响。

一般情况下,人们主要依据近期通胀水平的变化来形成预期,即适应性预期。当通胀出现逐步上涨趋势,且呈现单边上涨情形时,公众往往会推测未来通胀形势将会延续,并会倾向于通过增加物品储备来抵御通胀,造成短期内对物品的需求大量增加,进而继续推升通胀。

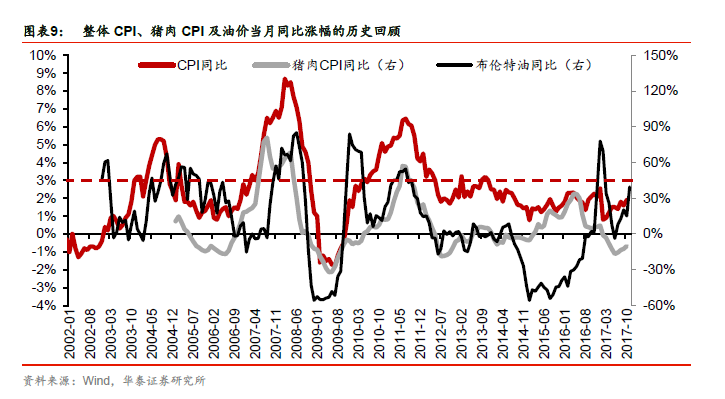

我国CPI最核心的影响因素是猪价和油价,两者都容易形成价格上行的自我强化,随着价格的上涨,相关供应商、零售商等主体跟风涨价、囤积居奇现象出现,居民也出现抢购行为,尤其是当我国CPI达到3%时,预期自我强化机制存在加剧的风险。

央行货币政策司司长孙国峰在10月15日的答记者问中指出“当前中国并不存在持续通胀或者是通缩的基础,但是也要防止通胀预期扩散,形成一个恶性循环”。

农产品如猪肉、鲜菜和鲜果都存在明确的养殖/种植周期,一旦供给紧缺,短期内难以有效补齐缺口,其中,生猪出栏时间一般需要6-7个月,养殖周期长,短期补栏效果只能在几个月后显现,价格上涨预期较高时,厂商的囤积行为及居民的抢购行为均会进一步推升价格,最终出现通胀的预期自我实现,新兴市场经济容易出现此问题。

原油的供给则主要受地缘政治事件的扰动,以第二次石油危机为例,第二次石油危机后,各国预期到未来的油价上涨和通胀问题,提前应对,提高囤油自保积极性,美国原油库存在1979、1980年快速增长。事实上,在油价上涨预期下,囤油自保会进一步强化需求刚性和供给收缩,导致油价上涨预期自我实现,第二次石油危机前后,全球供需缺口并未大幅变化,但在伊斯兰革命催化上涨预期后,油价快速增长,美进口油价自78年10月至81年2月增长267%。

我们最担心的是在猪价可能仍将在一段时间内维持高位的背景下,中东地区地缘政治因素带动油价短期上行、形成“猪油共振”的风险情形,此时容易出现通胀预期自我强化,CPI可能面临较大上行压力。

> 货币政策在稳增长与控通胀之间,大概率选择稳增长

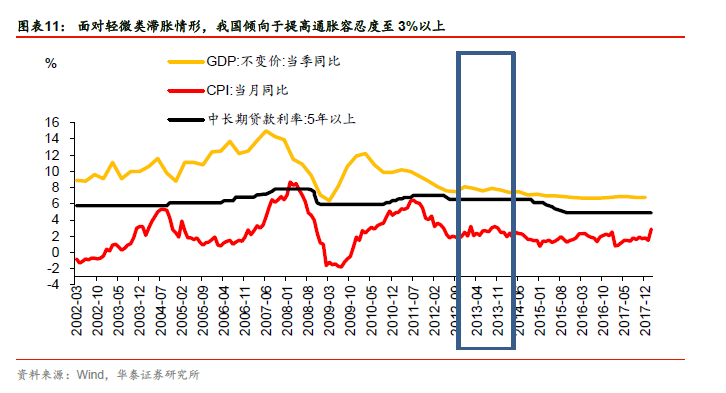

我们梳理发现,在面临经济下行和通胀高企的类滞胀组合,即在稳增长与控通胀之间出现冲突时,我国政府和央行大概率选择稳增长,表现出对通胀的容忍度,通过设定更高的通胀目标来应对滞胀。近期出现过轻微类滞胀情形的是2013年,政府工作报告将通胀容忍目标提高至3%以上。2013年政府工作报告指出“把居民消费价格涨幅控制在3.5%左右,是充分考虑各方面因素后作出的选择”。因此我们认为,在类似的经济环境中,我国央行大概率优先稳增长,首先解决“滞”的问题,再解决“胀”的问题,进一步大幅收紧货币政策的概率不大。尤其是在全面建成小康社会的收尾年份,稳增长存在更大的诉求。

> 货币政策放松原因不是核心CPI低,而是经济增长和就业压力较大

货币政策放松的核心原因在于经济增长及就业压力加大。

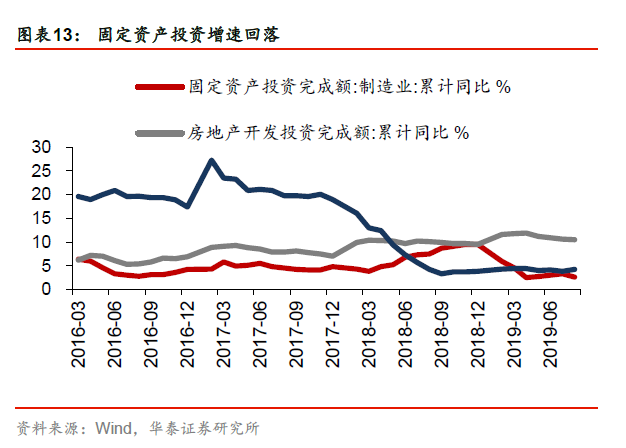

今年二季度我国GDP同比增速6.2%,超预期走低,并且正在逼近6-6.5%区间目标的下限。三季度以来,经济回落压力继续加大,工业生产超预期下行,设备制造业生产维持低位,5月至9月,PMI已连续5个月处于荣枯线下;截至8月份,固定资产投资累计同比增速继续下行,由二季度的5.8%回落至5.5%,其中,地产和制造业投资增速均小幅回落,基建投资增速微升0.1个百分点;全球经济下行和中美贸易摩擦导致我国出口增速继续回落,内需弱于外需,进口增速弱于出口,衰退式顺差持续。

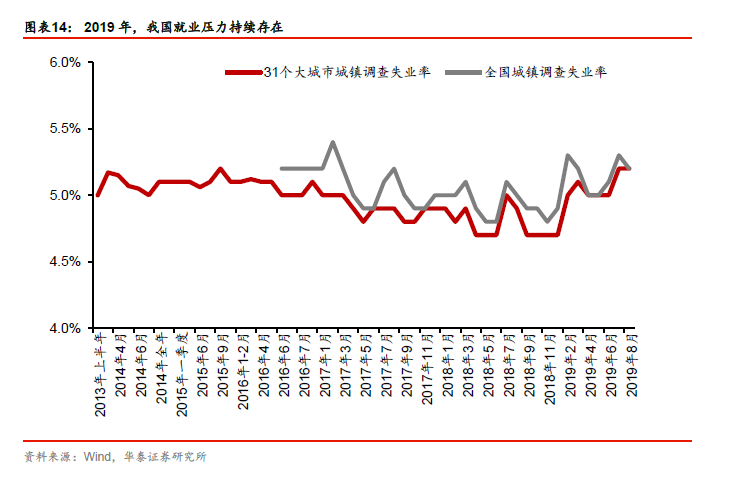

2019年,我国就业压力持续存在。

今年失业率中枢较去年明显提升,2至8月,全国调查失业率分别同比去年同期高0.3、0.1、0.1、0.2、0.3、0.2和0.2个百分点。后续随着经济增速下行压力加大,预计失业率将持续高于去年同期,我国民营和小微企业吸纳了全国约80%就业,民营小微企业融资问题及经营状况虽有逐步改善,但仍然面临较大困境,是就业市场最大的不确定性因素。我们预计失业率5.5%左右仍将是今年重要的政策底线,随着经济回落,就业压力会进一步增大,货币政策放松的核心考量之一就是托底就业形势。

> 我们预计放松方式尽量不用降低利率,而采取扩信用的方式

预计货币政策放松的方式不是降低利率,而是采用扩信用等数量型工具。

央行在今年一、二季度货币政策执行报告中持续强调关注通胀风险,9月CPI上行至3%,今年四季度至明年初持续存在通胀压力,将制约降息节奏,因此预计央行尽量不会使用降息操作。

与之相比,扩信用等数量型工具对稳增长效果更为直接。

目前我国货币政策中介目标仍以数量型为主,核心原因在于我国实体经济融资仍主要依赖银行贷款等间接融资方式,货币政策传导渠道中,“信贷渠道”相比“利率渠道”更为顺畅,央行调整价格型工具涉及到一个传导过程,虽然央行在逐渐完善货币政策传导机制,强调货币政策框架正在逐渐由“数量型”向“价格型”转变,但目前仍以数量型为主,数量型工具对实体经济的作用效果更好。

央行在二季度货币政策执行报告中提出广义货币供应量M2和社融增速与名义GDP增速基本匹配,我们认为,“基本匹配”是指通过提高M2和社融增速匹配名义GDP增速的回落压力,而并非指数据同高同低。随着经济下行压力加大,近期央行加大逆周期调控力度,9月末,M2增速8.4%,比上月环比回升0.2个百分点;社会融资规模存量增速10.8%,环比回升0.1个百分点,我们认为这体现出了“基本匹配”的要义。

> 扩信用主要是“好”项目加“类地产”

我们认为,央行扩信用主要针对“好”项目加“类地产”。

1、一季度小微企业、民营企业、制造业、服务业的好项目多,一方面,体现出金融供给侧改革推动信用的释放,自去年底以来,政策多措并举支持实体经济,尤其是民营小微企业。另一方面,银行自身从“早投放、早收益”的角度出发,年初有更强的信贷投放意愿,因此形成传统信贷大月。

2、政策性金融通过PSL资金来源发力向地方基建、老旧小区改造、保障房等“类地产”领域。9月27日,金融委召开第八次会议,会议提出:“发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”。我们认为,政策性金融工具是逆周期调节中非常重要的选项,PSL作为政策性金融重要工具,未来发力的主要方向可能从棚改转为支持老旧小区改造、保障房、市政建设和公路相关地方基建等领域。9月,央行抵押补充贷款(PSL)在持续净回笼5个月后首次出现净增量,当月新增246亿元,信号意义较强。

3、明年一季度财政专项债规模发行或超预期并形成实物工作量。专项债提速增效是积极财政政策的体现,明年一季度财政专项债规模发行或超预期,政策督促形成实物工作量、“资金跟项目走”,支撑基建领域信用释放。

> 短期经济类滞胀的情况下,可能适度提高通货膨胀的容忍度

我们认为,明年政府工作报告存在较大概率将CPI目标值上调至3.5%。

结合翘尾因素影响,以及猪周期仍在快速上行阶段的分析,明年通胀中枢继续上行、高点可能突破+3.5%都是较大概率事件。

同时,经济增长在需求端仍面临一定下行压力,经济有下行压力、通胀有上行压力。

我们认为,2020年是全面建成小康社会决胜之年,宏观经济政策稳增长可能是工作重心,在经济类滞胀的情况下,国家可能适度提高对通货膨胀的容忍度,但缺乏需求侧逻辑配合这一因素,可能也约束了通胀出现大幅度、持续上行,只要不出现“猪油共振”的风险,涨价在各商品和服务类别间广泛扩散的可能性不大。

我们也认为国家大幅调高通货膨胀目标值的可能性较低。

新兴市场国家市场价格调节机制不甚健全,居民可能在通胀环境下出现非理性的过度囤积、采购行为,通胀预期容易自我实现。

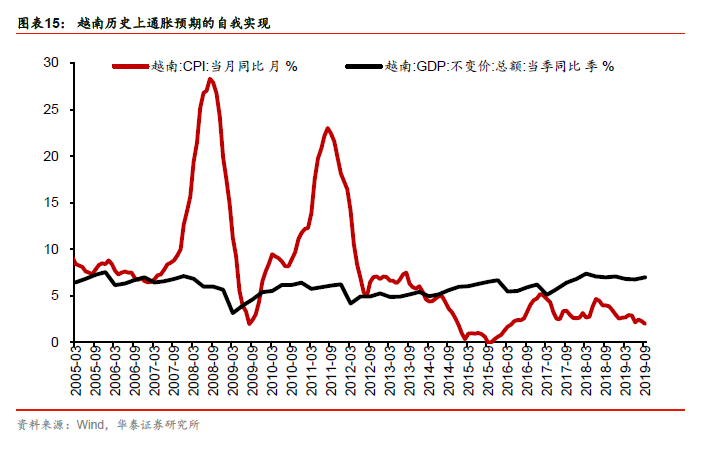

以越南为例,越南2008年的高通胀情形主要来自食品价格以及房地产业建筑材料价格的大幅上涨,其中食品价格刺激CPI数据上涨贡献度达到42.8%。

越南居民在对未来通胀将进一步上行的判断和预期下加速抢购粮油商品,加之出现“米荒”的谣言以及部分米商囤货,越南蔬菜、肉类、大米价格迅速上涨,进一步强化了通胀的上行,即通胀预期的自我实现。

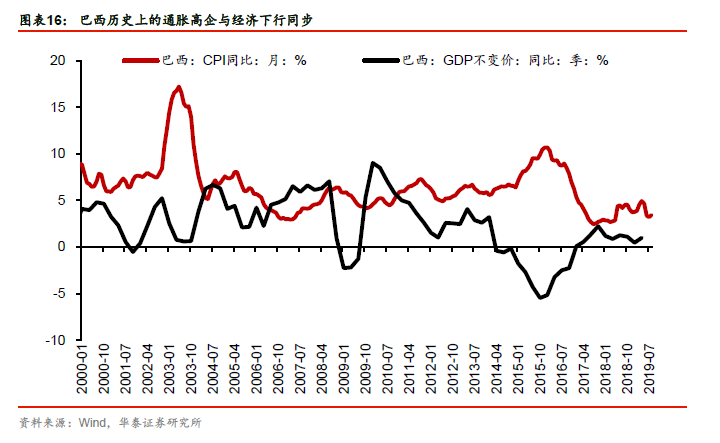

同样,2015年巴西CPI同比达到10.67%,大幅高于2014年的6.41%,是巴西政府通胀预期目标4.5%的两倍多。

2015年巴西物价上涨幅度最大的是电力和燃油,电价和油价上涨带动巴西其他物价也不断攀升,与此同时,巴西的经济却陷入衰退之中。

因此,考虑到通胀的预期自我实现的机制,我国也不大可能大幅上调通胀目标值。