华鲁恒升发布2018年三季报。

2018年前三季度,华鲁恒升实现营业收入108.5亿元,同比+50.0%;实现归属母公司净利润25.3亿元,同比+199.0%;实现基本每股收益1.56元,加权平均净资产收益率24.26%,较去年同期增加14.34个百分点。2018Q3,公司实现归母净利润8.55亿元,同比+182.66%,环比略有下降,公司业绩整体保持高盈利。

量价齐升,收入同比增加。

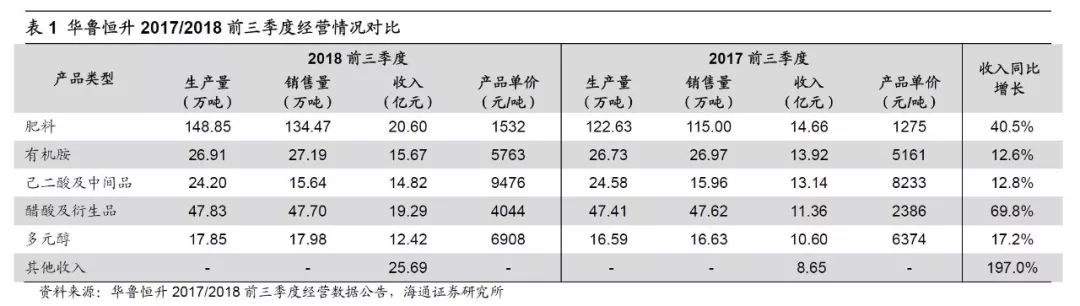

2018前三季度,公司多数产品销量同比增加,肥料销量较去年同期增加16.9%,且受益于产品价格上涨,各项产品的收入均同比增加,肥料、有机胺、己二酸及中间品、醋酸及中间品、多元醇以及其他产品收入同比分别增长40.5%、12.6%、12.8%、69.8%、17.2%和197.0%。

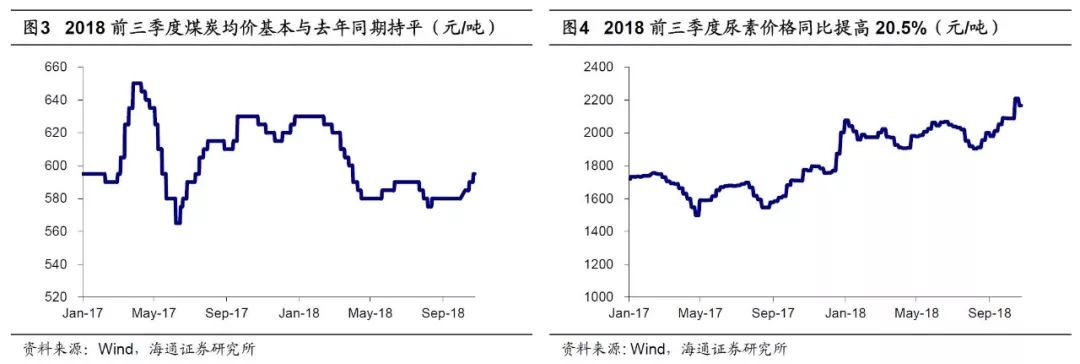

煤炭价格平稳,公司产品盈利性提高。

2018年,煤炭价格出现回落后保持平稳,前三季度均价为596元/吨,同比下降1.9%。煤炭是公司生产肥料、有机胺和醋酸的主要原料,在煤炭价格保持平稳,而产品价格上涨下,公司产品盈利性同比有较大提高。

肥料方面。

受成本、环保及国际市场等因素影响,行业整体开工率下降,由于下游需求稳定,尿素价格有所提高,前三季度华东地区尿素均价达到1994元/吨,同比提高20.5%。2018前三季度,公司肥料产量148.85万吨,销量134.47万吨,收入20.60亿元,同比增长40.5%,实现销售均价约为1532元/吨,较去年同期上涨257元/吨。其中三季度,公司肥料销量55.70万吨,同比增加47.2%,环比增加32.4%,带动三季度肥料收入同比增长79.4%,环比增长29.0%。

有机胺方面。

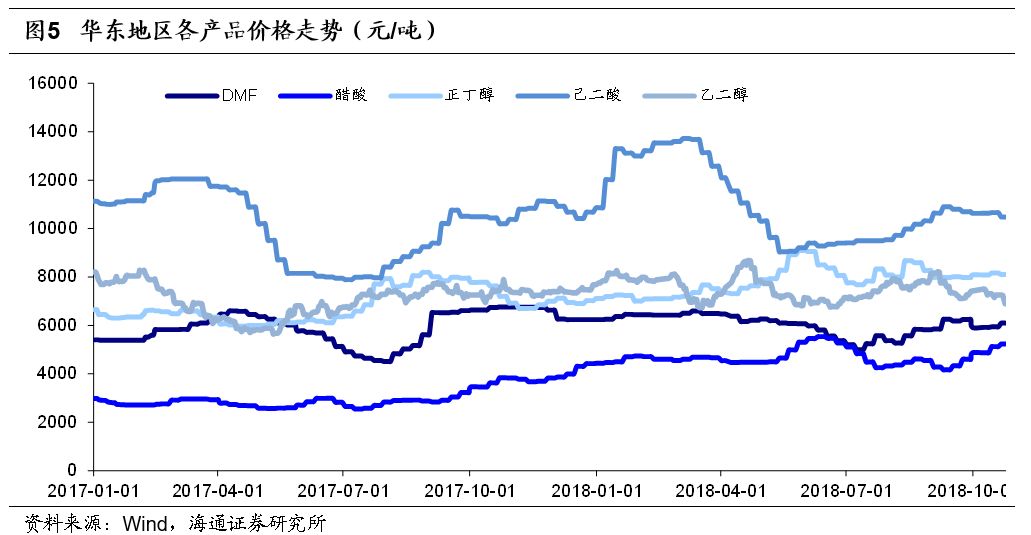

2018 前三季度,受成本及环保因素影响,DMF价格先升后降。前三季度华东地区DMF均价为6025元/吨,同比增长5.5%。公司具有25万吨DMF产能,2017年国内市场占有率30%以上,显著受益于价格上涨。2018前三季度,公司有机胺产量26.91万吨,销量27.19万吨,收入15.67亿元,同比增加1.75亿元,实现销售均价约为5763元/吨,较去年同期上涨602元/吨。

醋酸及衍生品方面。

受市场供需、出口增加及安全环保等因素影响,2018年前三季度醋酸价格高位运行,华东地区均价达到4668元/吨,同比提高66.3%。公司具有80万吨醋酸产能,前三季度醋酸及衍生品产量47.83万吨,销售量47.70万吨,收入19.29亿元,同比增加7.93亿元,实现销售均价约为4044元/吨,较去年同期上涨1658元/吨。

己二酸方面。

公司己二酸及中间品系列产品主要包括己二酸、环已酮等,其中己二酸为公司主导产品,2017年市场占有率达到11%。受市场需求及原材料价格上涨等因素影响,2018年前三季度华东地区己二酸均价为10959元/吨,同比增长9.5%。公司前三季度己二酸及中间品产量24.20万吨,销量15.64万吨,收入14.82亿元,同比增加1.68亿元,实现销售均价约为9476元/吨,较去年同期上涨1243元/吨。

多元醇方面。

受原料价格上涨及市场供需等因素影响,前三季度多元醇价格上涨,华东地区正丁醇平均价格为7851元/吨,同比增长16.5%;乙二醇均价为7537元/吨,同比增长7.7%。公司前三季度多元醇产量17.85万吨,销量17.98万吨,收入12.42亿元,实现销售均价约为6908元/吨,较去年同期上涨534元/吨。

做大做强煤化工产业,新建项目助力公司业绩增长。

2017年10月10日,公司发布《关于传统产业升级及清洁生产综合利用项目投产的公告》,公司传统产业升级及清洁生产综合利用项目顺利投产,项目达产后年生产能力为13.6783亿Nm

3

的羰基合成气(CO+H

2

),替代采用传统UGI固定床气化技术的合成气生产装置,可进一步降低原料煤和公用工程消耗。2018年5月17日,公司公告肥料功能化项目部分装置投产,新装置采用15MPa氨合成技术建设氨合成装置,替代一套传统的22MPa氨合成装置;采用先进的高效合成、低能耗尿素工艺技术建设尿素装置,替代一套水溶液全循环法尿素装置;采用先进的熔融体高塔造粒技术建设一套50万吨/年尿基复合肥装置。

50

万吨乙二醇项目投产。

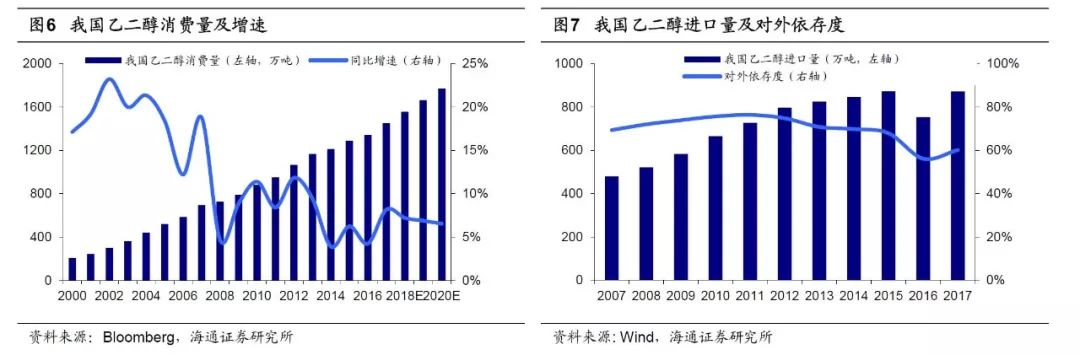

2016年4月,公司发布公告,拟投资26.74亿元建设50万吨/年乙二醇生产装置,建设期为24个月。2018年10月,公司公告50万吨/年乙二醇项目生产装置已经打通全部流程,达到70%负荷稳定运行,生产出优等品,进入试生产阶段。2017年,我国乙二醇表观消费量1451万吨,近5年复合增速6.4%,进口量872万吨,对外依存度60.1%,公司原有5万吨乙二醇产能,在完成扩建50万吨乙二醇装置后,有望受益于国内乙二醇消费的快速增长。

盈利预测与投资评级。

公司

依托低成本合成气以及尿素、醋酸、DMF、硝酸等多样化产品结构,业绩将稳定增长

。我们预计华鲁恒升2018~2020年EPS分别为1.81、2.09、2.15元,维持“优于大市”投资评级

。

风险提示

:

煤炭价格大幅上涨;产品价格大幅下降等。