经历过2015-2016的跌宕激流,直播行业在百团大战、资本热潮、政策肃清、巨头布局等各个阶段的洗礼后,其用户形象逐步变得成熟明朗。他们人格鲜明,行为偏好与付费特征明确,对直播形成了基于切身体会的清晰思考。

直播平台已经进入下半场,在政策收紧、资本趋于冷静、高带宽成本、内容资源竞争激烈、同质化严重等层云笼罩下,场上连天烽火的燎原之势仍在,分时场景需求、分内容运营策略及分群体多功能点优化的精细化运营方为破局之道。

▌

观看直播

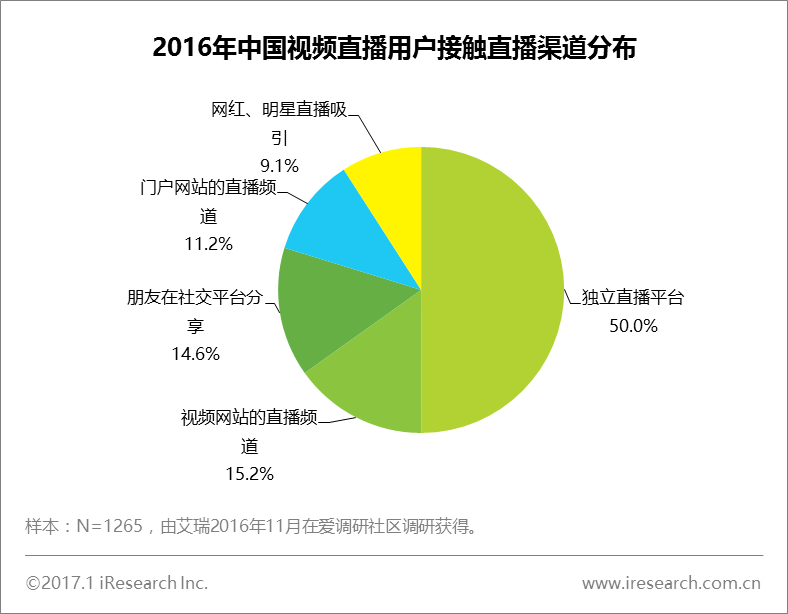

独立平台是主要触达渠道,视频网站及社交网络助力发展

近半数视频直播用户通过独立直播平台(含传统秀场)接触直播,独立直播平台是直播实现广泛触达的主要渠道,此外,综合视频网站的导流效果、社交网络的口碑效应也能为直播的普及提供一定的助力。

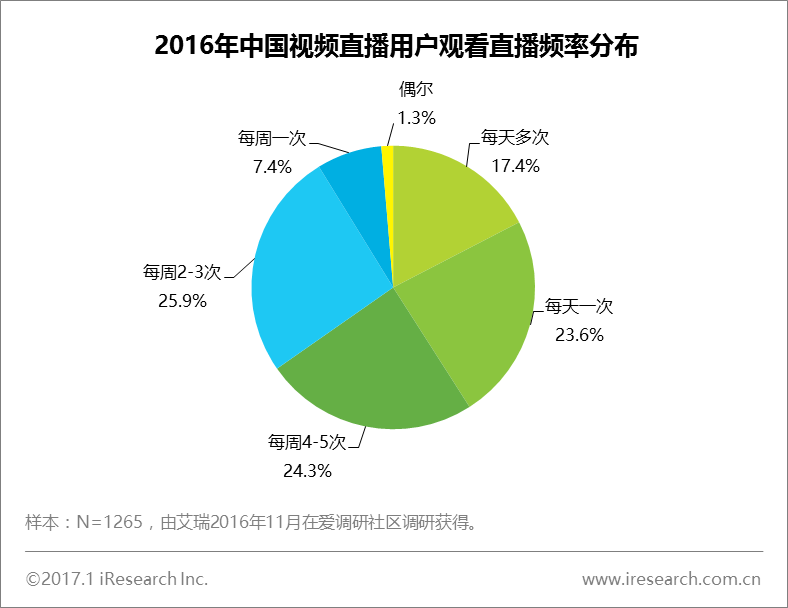

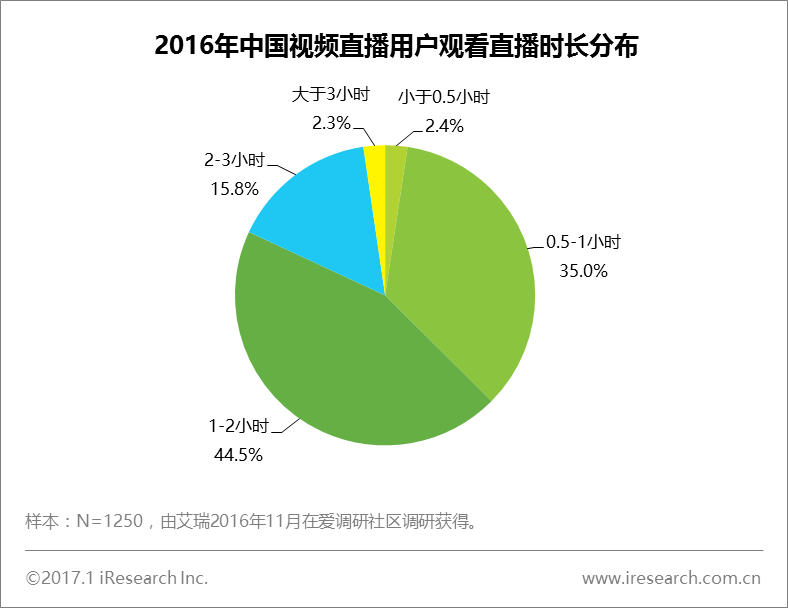

高中频用户和中等时长用户是主流,高粘性用户占比11.4%;午后休息及晚间下班后是直播用户活跃的主要场景

超过40%的用户每天都观看直播,是高频用户;而每周观看直播超过一次(不含每天观看用户)的中频用户占比超过50%。同时,大部分用户为中等时长用户,单次观看直播时长集中于0.5-1小时和1-2小时两个时间段,占比分别达到35%和44.5%。综合来看,约11.4%用户长时、高频地观看直播,是对直播依赖性较强的高粘性用户。

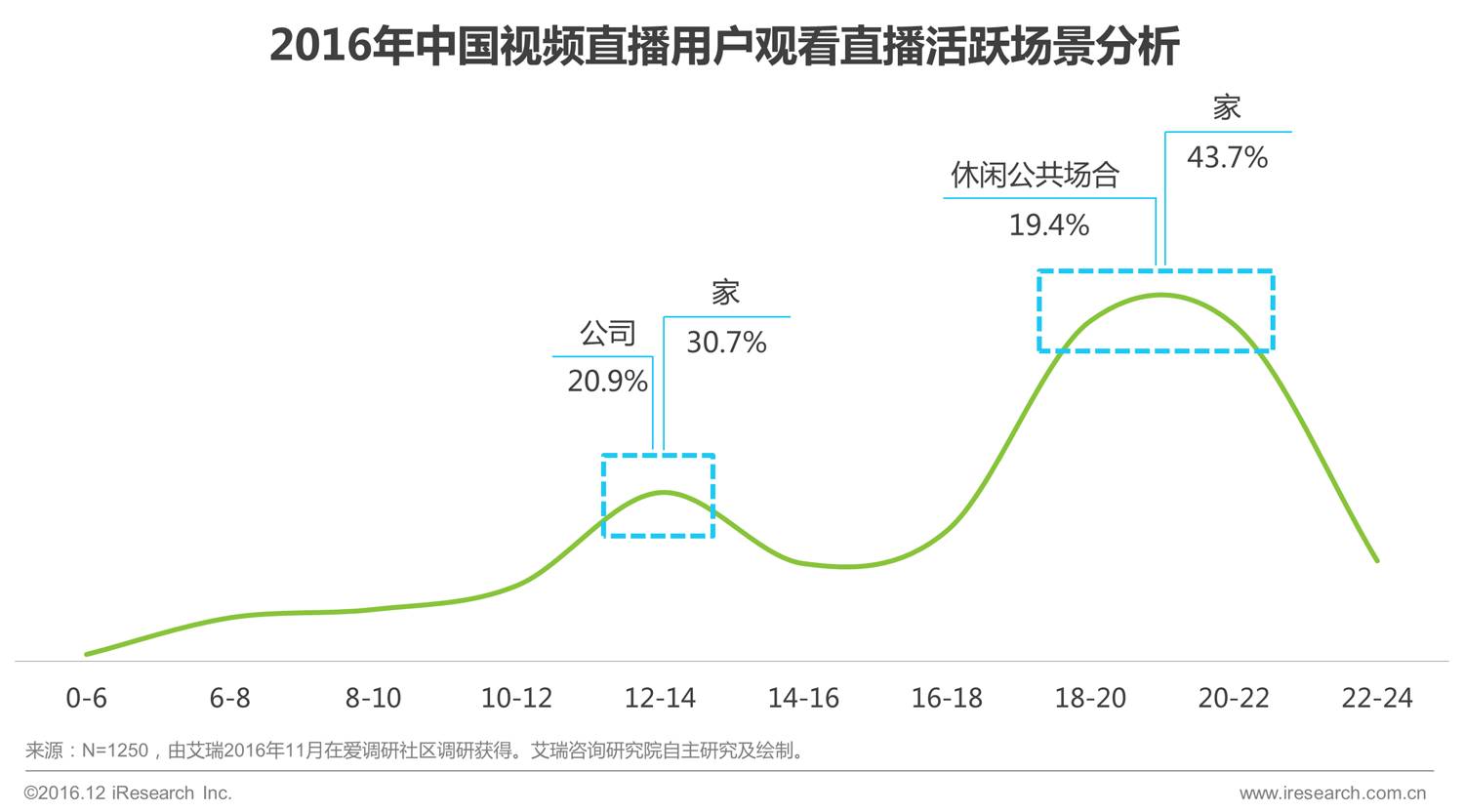

用户观看直播的活跃时间段出现在12:00-14:00以及18:00-22:00,主要观看环境分别是家里与公司以及家里与休闲公共场合。家是最常见的观看直播的地点,而午后休息及晚间下班后则是直播用户活跃的主要场景。

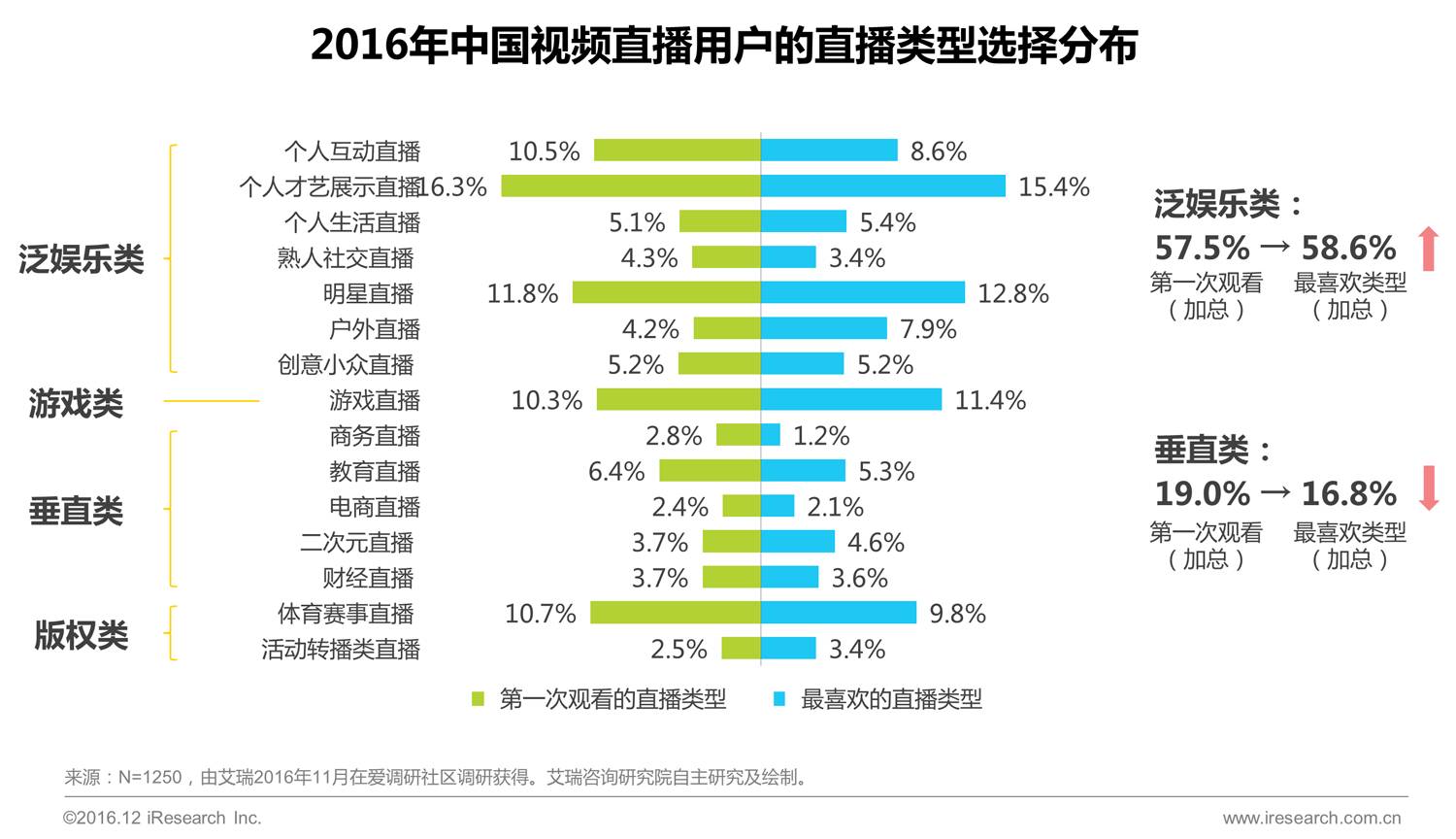

泛娱乐类吸睛能力强,垂直类内容质量要求高

视频直播用户看过的直播类型中较为主流的有个人互动直播、个人才艺展示直播、明星直播、游戏直播以及体育赛事直播。用户第一次触达的直播类型中,泛娱乐类占比过半,而在最喜欢的直播类型中,这一比例进一步提升。用户首次触达的直播类型中所占份额排名第二的是垂直类直播,但其在用户最喜欢的直播类型中的占比略有下降。

泛娱乐类为直播用户的引流起到良好的导入作用,运营模式和类型分化已较为成熟,并且获得了一定的用户认可度。而作为通过更垂直的直播内容分化用户兴趣点的垂直类直播,对内容质量的诉求更高,目前还存在提升内容质量、改善用户留存效果的空间。

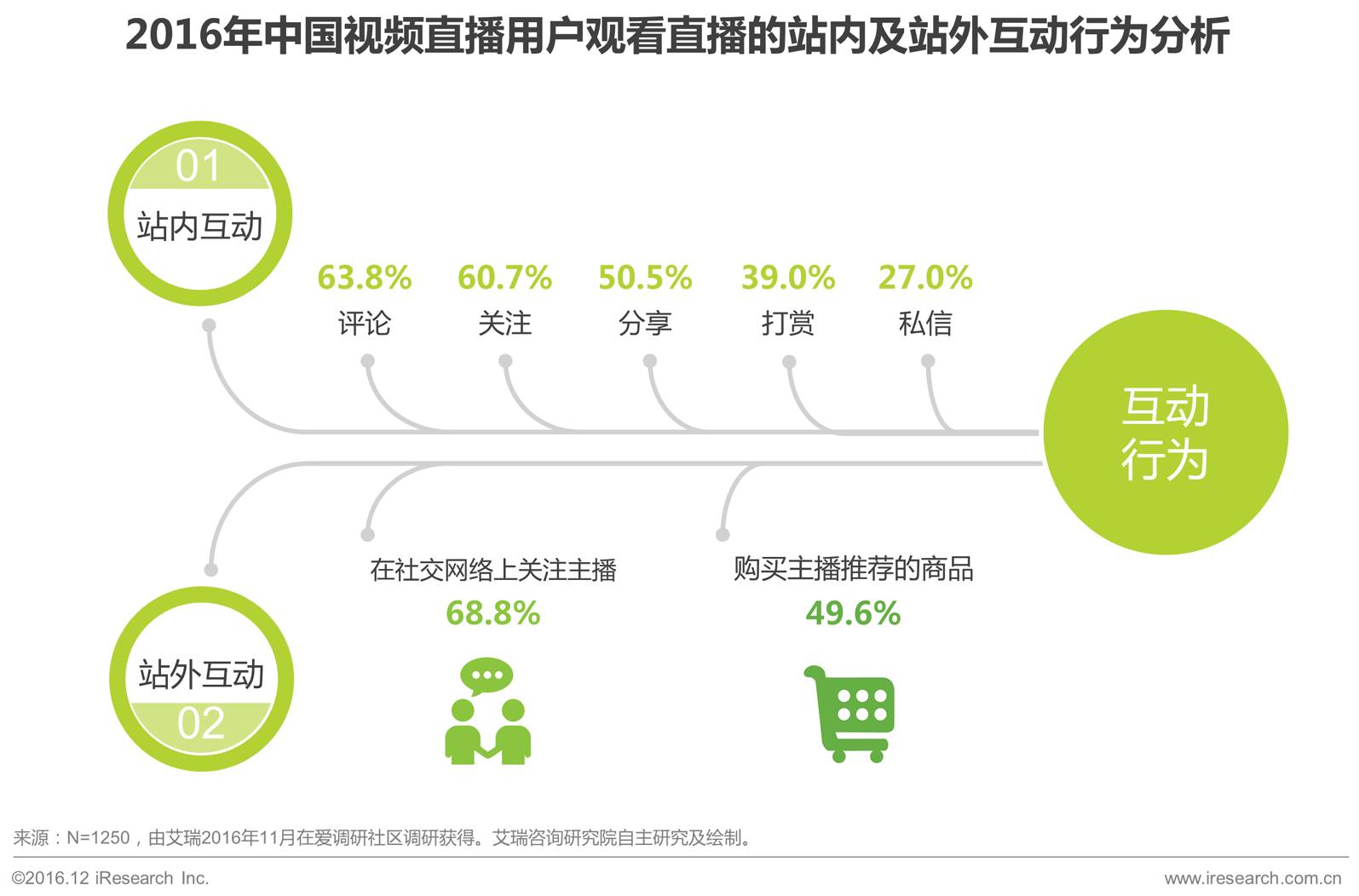

站内互动类型丰富,站外的社交转化率和电商导流效果较好;收入水平与打赏金额正相关,高收入衍生高额打赏人群

站内互动类型丰富,互动频率从低驱动行为向高驱动行为逐步递减,以评论(含弹幕)、关注、分享三种行为为主要互动方式。而站外互动行为中,68.8%的直播用户会在站外社交网络上关注主播,社交转化率较高,并与社交网络向直播的导流效应共同形成良性循环;其次,近半数直播用户曾购买过主播推荐的产品,电商导流效果也较为显著。

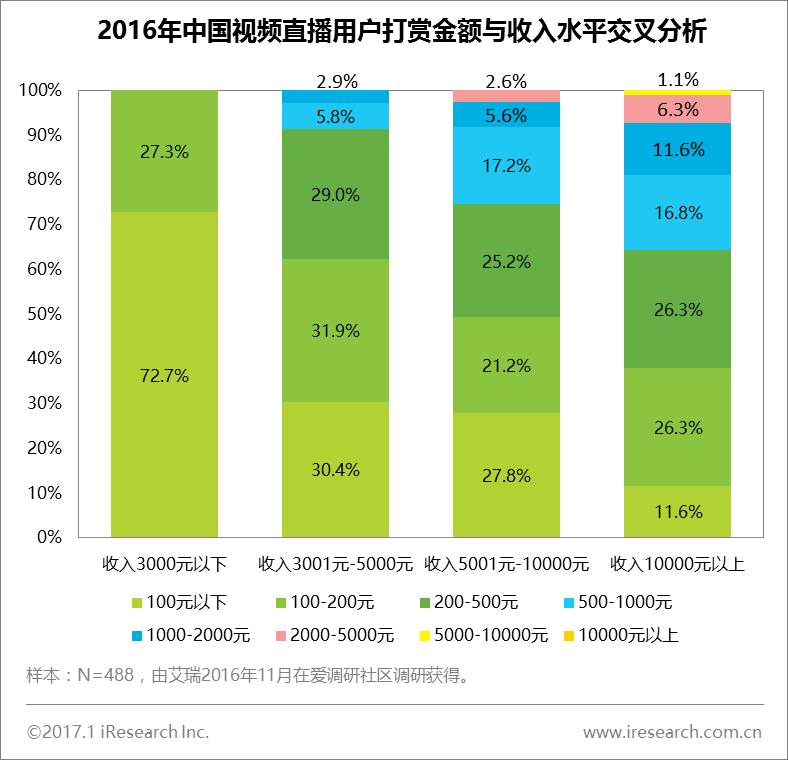

其中,有过打赏行为的用户占比39%。伴随着月收入水平上升,月打赏金额100元以下的用户所占比例逐步下降,并逐渐出现了高额打赏人群,直播用户的打赏金额整体上升。

▌

进行直播

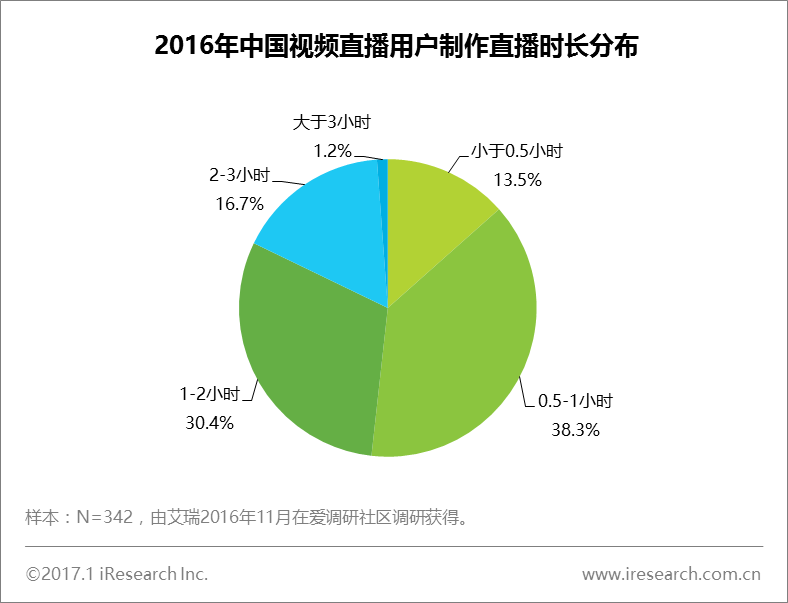

低频用户和中等时长用户是主流,粘性显著低于观看直播行为

与用户观看直播的行为相比,每天都直播的高频用户比例下降,仅为30.4%;而直播频率小于等于每周一次的低频用户占比达到40.9%。用户进行直播的频率整体显著低于观看直播的频率。直播用户大部分为中等时长用户,单次观看直播时长集中于0.5-1小时和1-2小时两个时间段,占比分别达到38.3%和30.4%。与观看直播的行为相比,用户进行长时直播的比例接近,而短时直播的比例则明显上升。整体来看,用户直播的粘性显著低于观看直播的粘性。

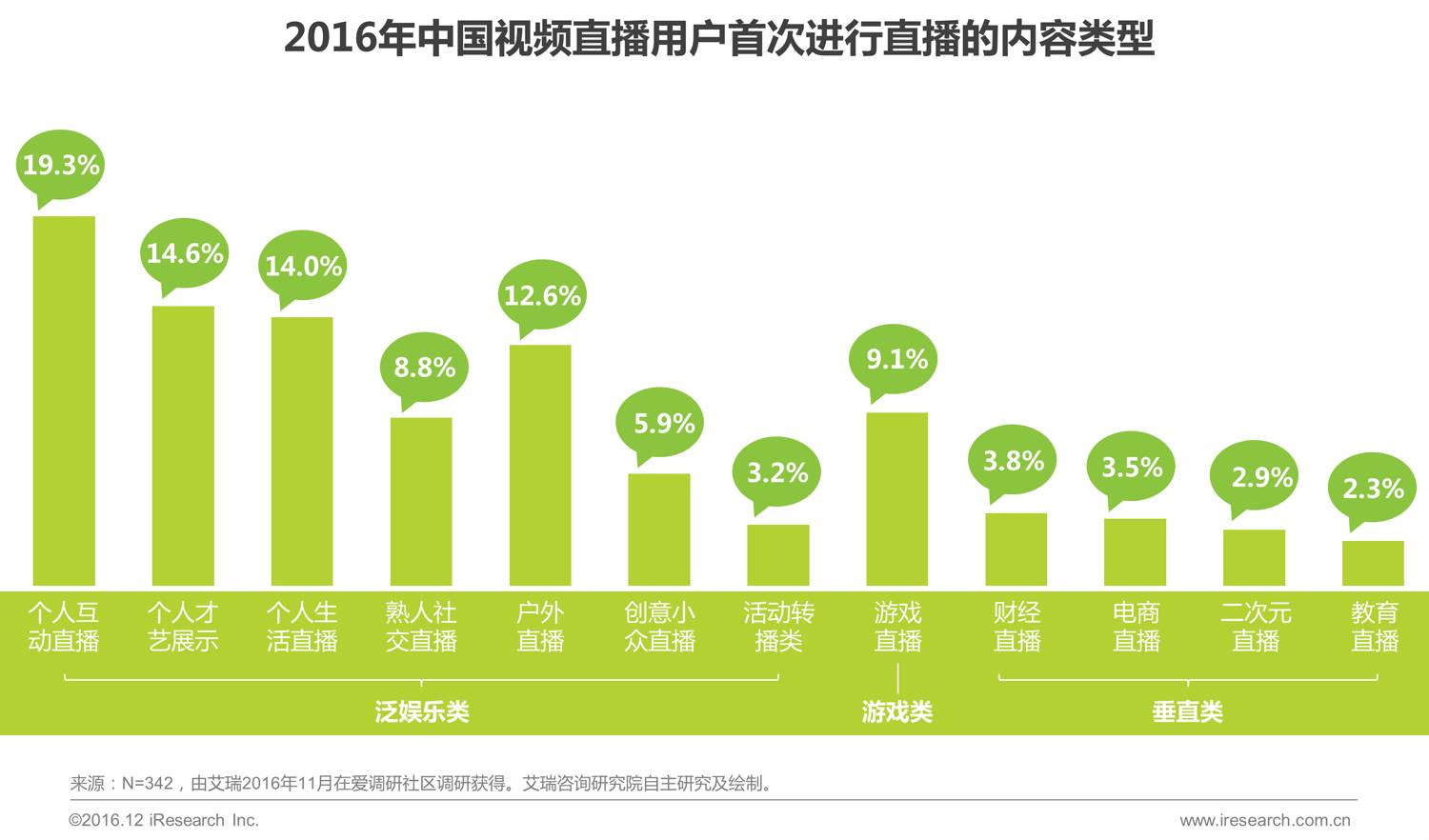

泛娱乐内容是 “触播”的主要类型,而垂直类进入门槛则较高

直播用户第一次直播选择的多为泛娱乐类直播,垂直类直播则较少,一方面是独立的垂直领域受众群体较少,故而其主播在所有主播中的占比较小,另一方面则是因为相比于进入门槛较低的泛娱乐内容,垂直类直播对内容质量的要求更高。

▌

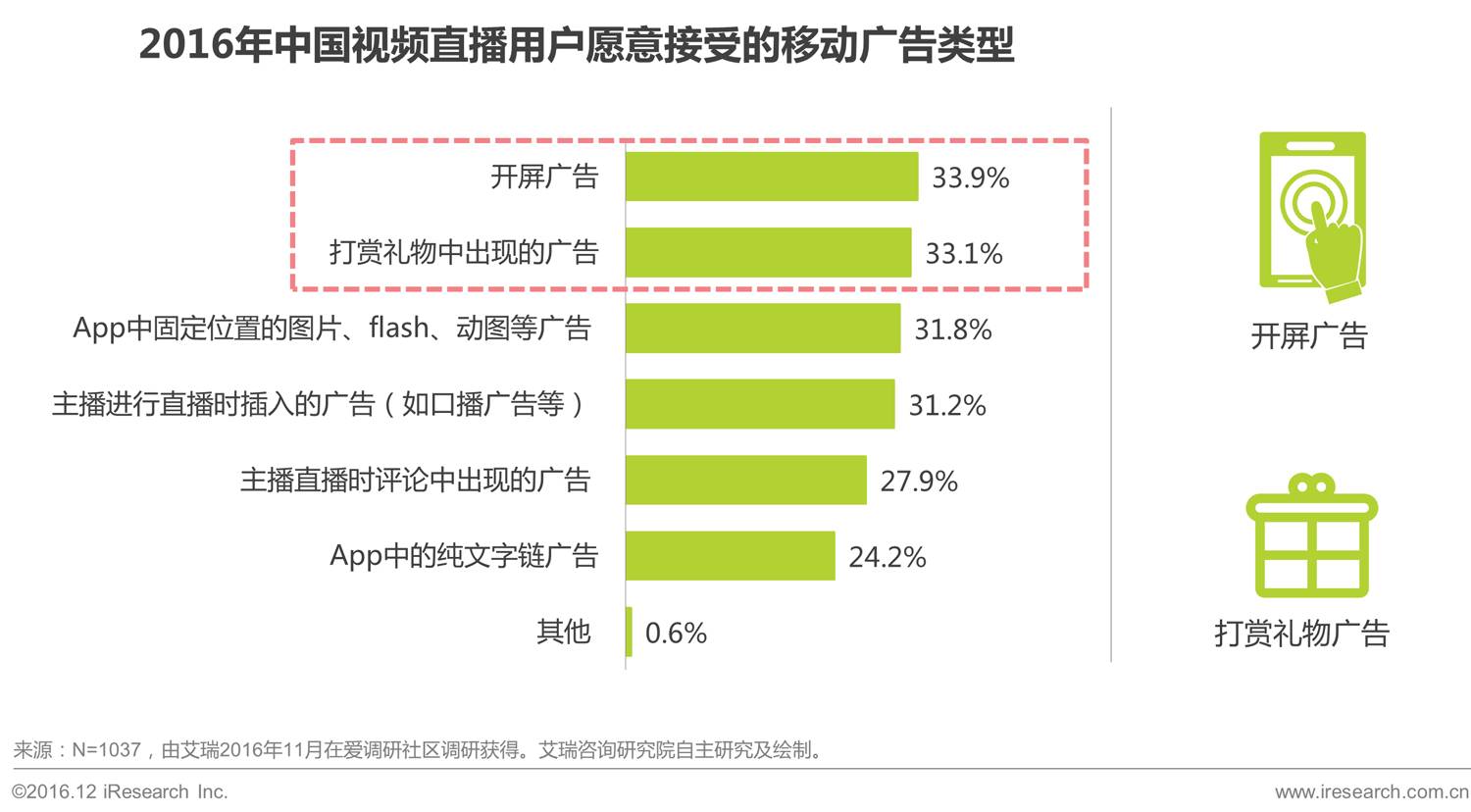

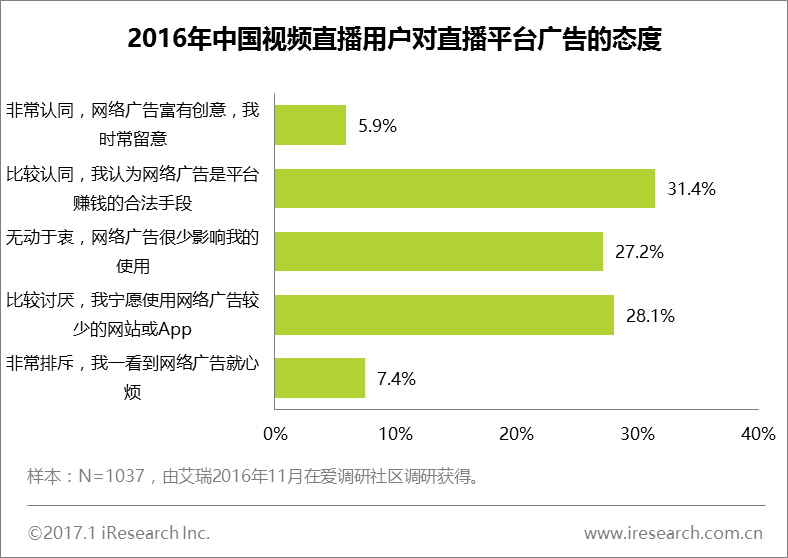

开屏和礼物广告对直播过程和直播间氛围影响较小,接受度高

各类广告的识别度都较高,但其中接受度最高的广告类型是开屏广告和打赏礼物广告,这两种广告对观看直播的过程和直播间氛围影响较小,故而用户接受度较高。此外,对于需要点击后才跳转展示的纯文字链广告和对直播间氛围影响较大的评论广告,用户接受度较低。

▌

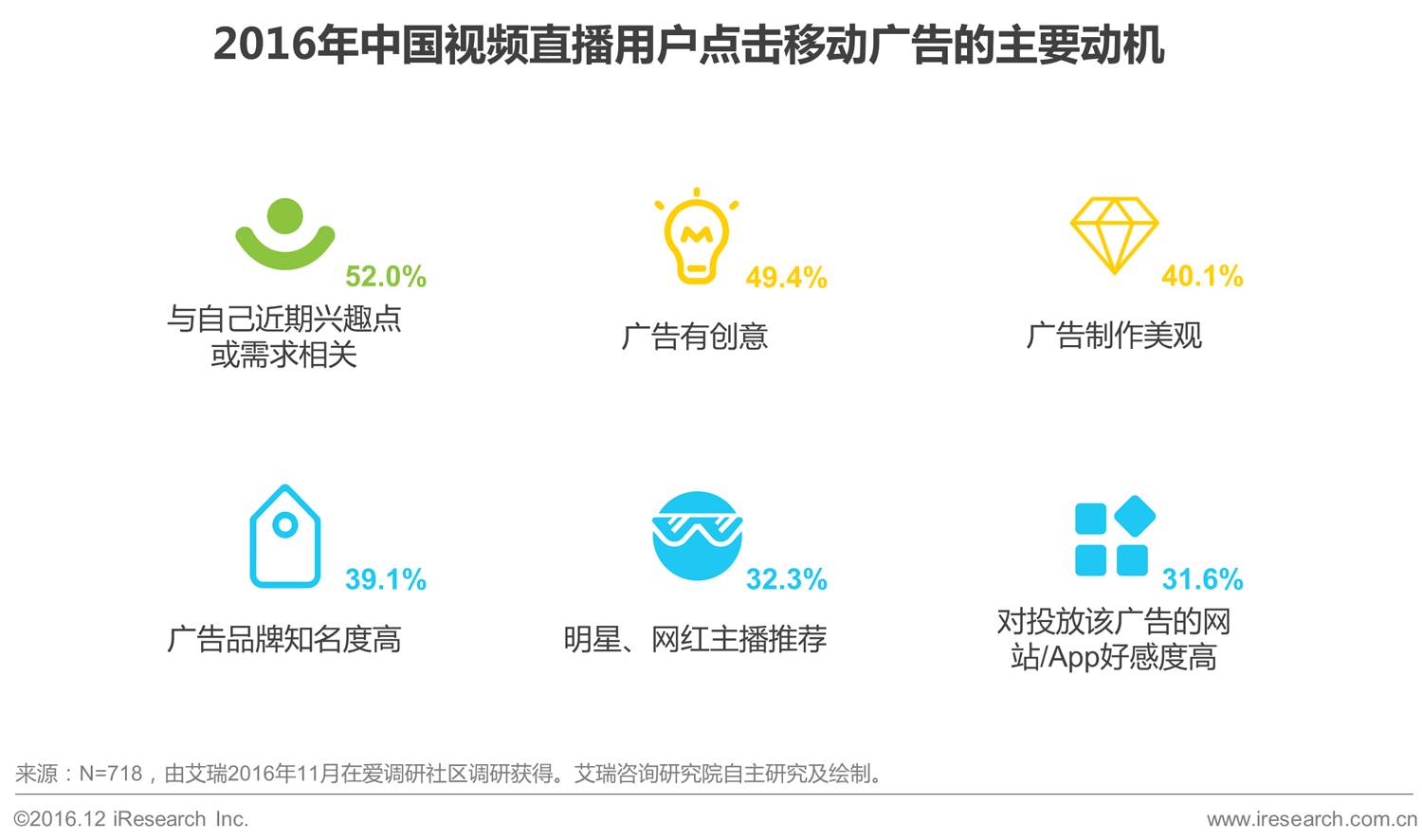

广告点击率主要取决于用户需求和广告的创意与制作

用户点击移动广告的主要因素是广告内容与自己近期兴趣点或需求相关,其次,广告自身的创意或制作也是用户点击广告的重要因素。

▌

上网体验、广告内容及网络安全是用户排斥广告的主因

对直播应用中的广告表示认同的用户占比37.3%,持排斥态度的用户占比35.5%,认同广告的用户略多于排斥广告的用户。用户对直播中的广告的排斥,主要是出于上网体验、广告内容以及网络安全三个角度。

▌

潜在用户:流量消耗是主要障碍,体育赛事直播将成爆发点

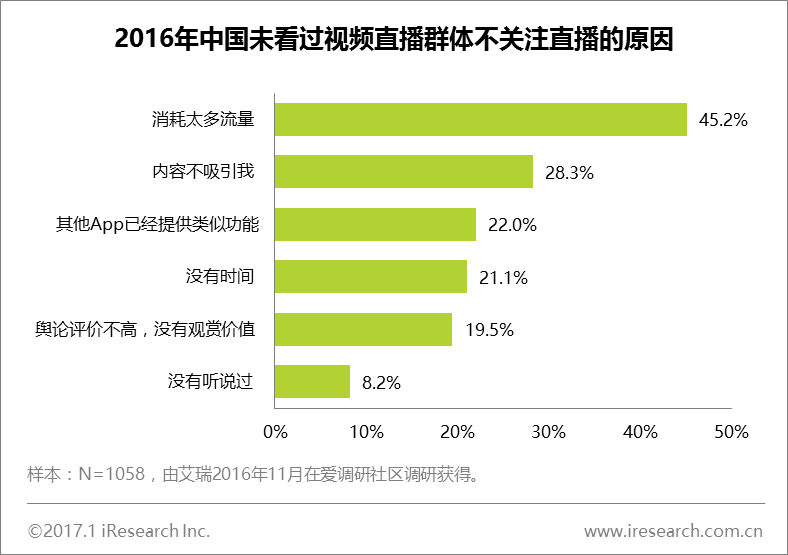

未看过视频直播群体不关注直播主要是出于对流量消耗的考虑,此外,内容价值较低、其他App已提供相似功能、没有时间以及舆论评价低也是重要原因。其中,近四分之三的人对直播持观望态度,未来有可能会关注,最有可能关注的直播类型是属于版权类直播的体育赛事直播。

▌

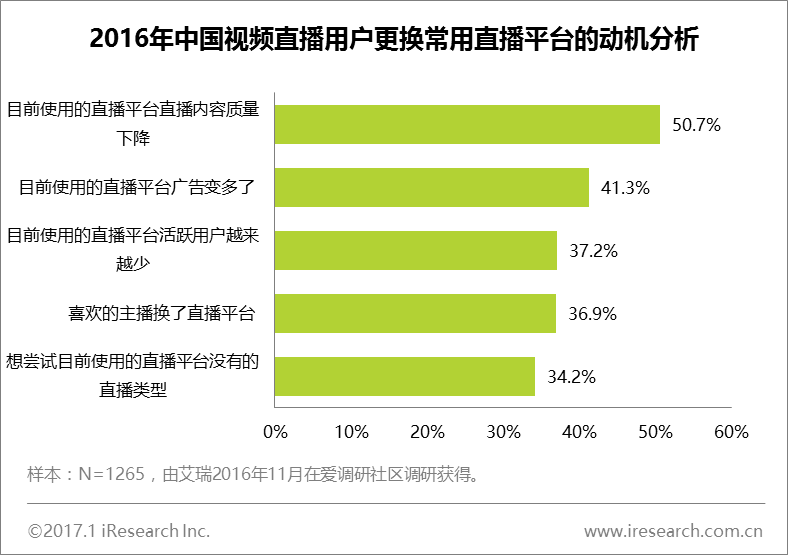

用户转移:内容质量下降导致用户流失,优秀资源提升吸引力

内容质量的下降是用户选择更换常用直播平台的主因,广告数量增多、活跃用户减少、喜爱主播流失以及直播类型缺失也会降低用户对当前使用的直播平台的忠诚度。

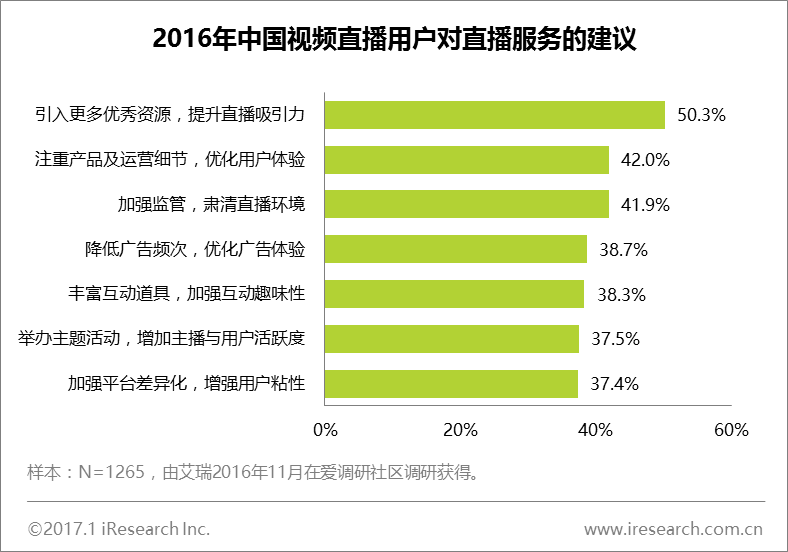

用户对于内容资源的重视程度最高,其次,用户体验的优化与直播环境的肃清也能为用户带来一定价值。

▌

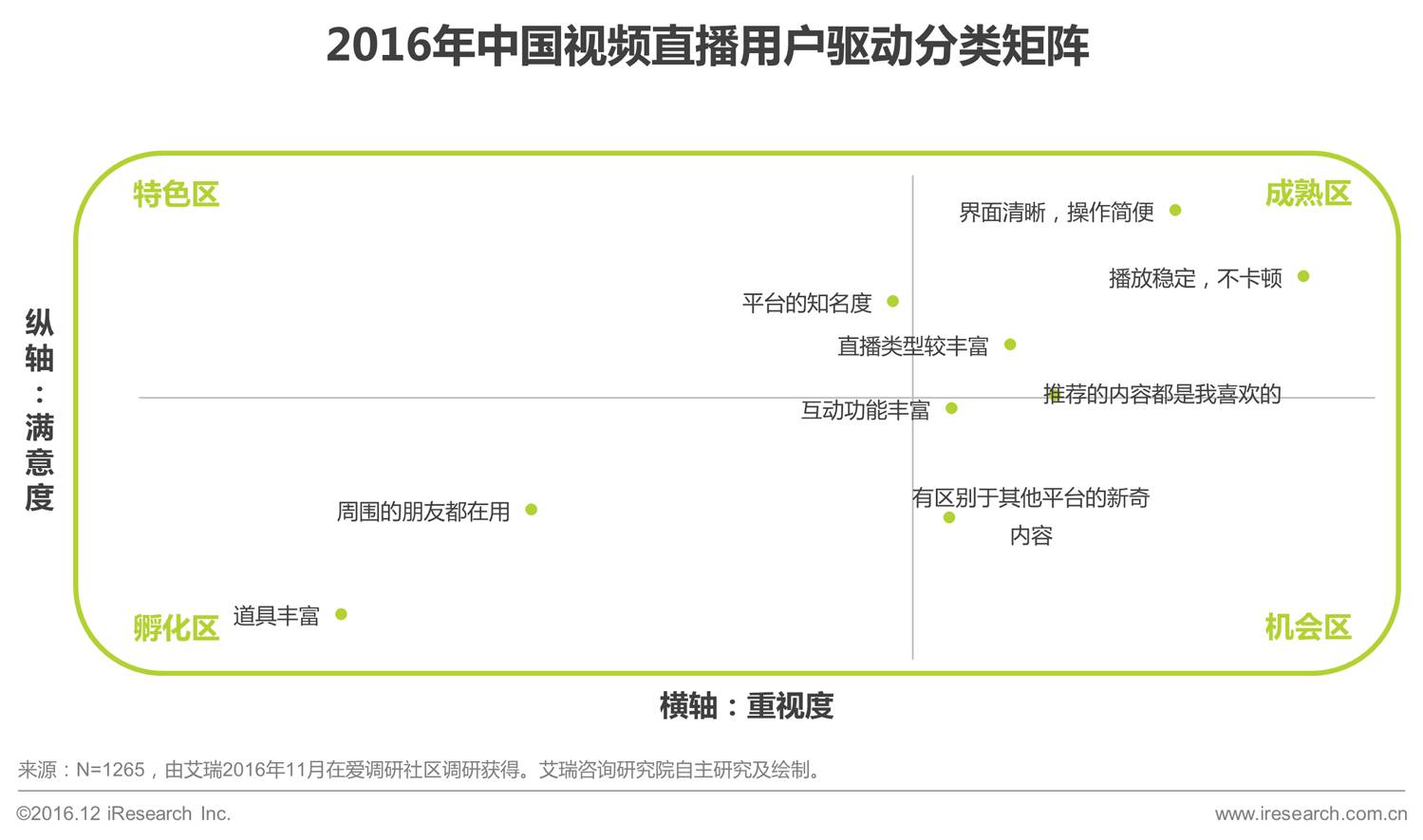

平台现状:痛点集中于内容、设计、技术和算法四个方面

▌

平台发展:差异化内容、互动功能及精准推荐将成机会点

用户所关注的画面清晰度、操作简易度、稳定的播放体验以及丰富的直播类型的发展已较为成熟,能够带给用户符合期望的体验。而差异化的优质内容、丰富的互动方式以及精准的推荐机制是用户所看重但目前体验还较差、满意度仍较低的方面,是未来直播行业进一步发展的机会点。

根据艾瑞移动网民行为监测系统mUserTracker的监测数据显示,1)与整体网民的性别构成相比,直播用户中男性比例较高;2)25-30岁的用户集中度最高,此外,35岁以下用户占比超过75%。艾瑞分析认为,秀场及游戏直播在直播行业中具有先发优势,从而吸引了相当数量的男性用户;而伴随着直播向移动端的转移,用户整体年轻化趋势明显。

经济基础和互联网普及程度造成了直播在地域发展上的不均衡,直播用户Top15城市的用户总数约为整体用户数量的四分之三,东部沿海城市占去了其中的大半席位。

与大多数猜测的结果不同,直播用户中单身群体仅为18.4%,而已婚人士最多,达到73.8%,有男(女)朋友的用户为7.8%。无论在单身用户还是有伴用户中,活泼双子座和内敛处女座均位列Top3,而单身的踏实金牛座和有伴的温柔巨蟹座,同样对直播极有热情。此外,无论是单身还是有伴的欢脱水瓶座,都对直播无感。

“大学本科及以上”学历群体占比达到75.1%;个人月收入“5000元以上”群体占比77.2%,其中,月收入“8000元以上”群体的比例超过40%;企业管理人员占比34%,超过了企业普通员工。高学历高收入高职级群体已成为主流用户,直播用户的人群层级整体上升。

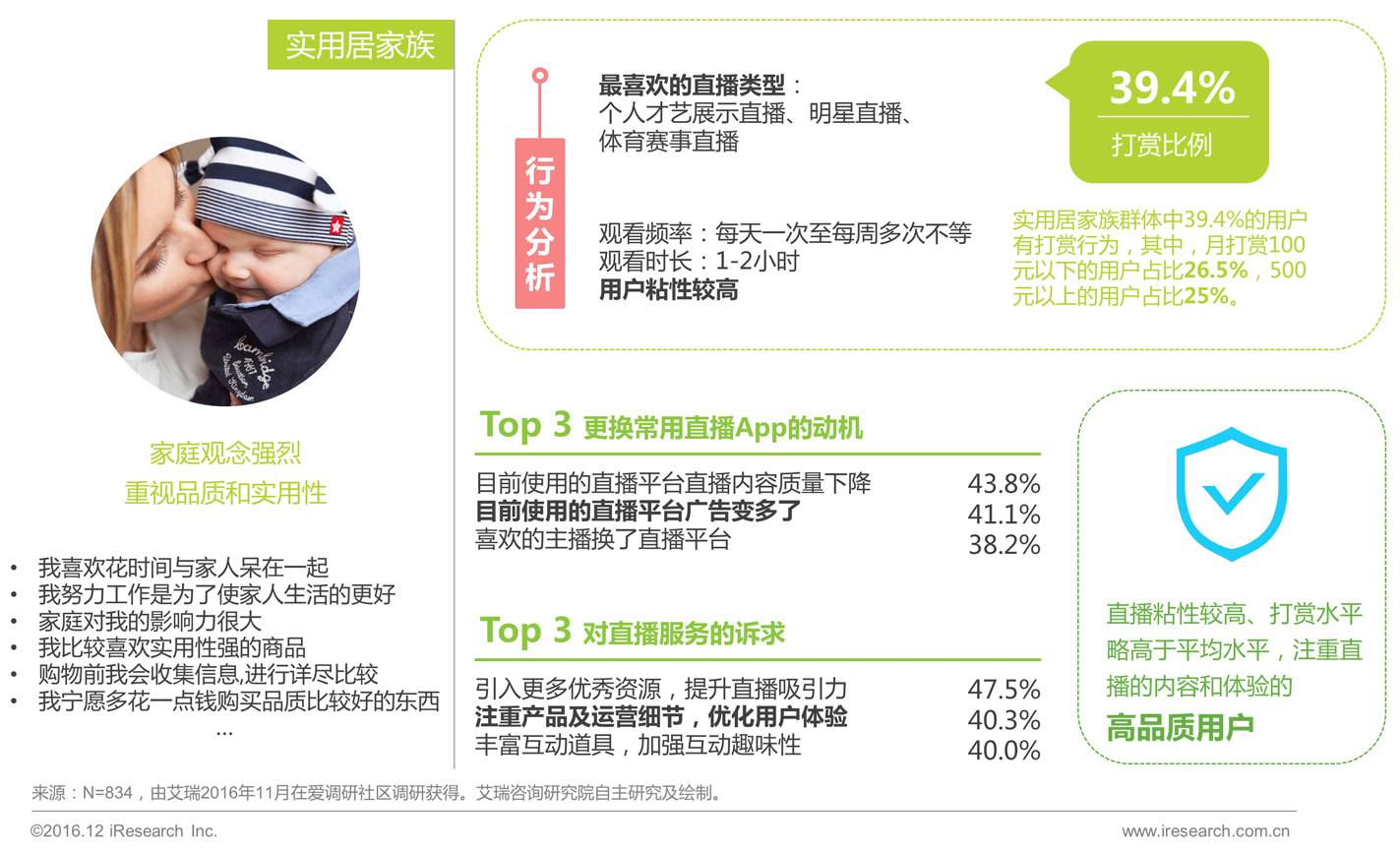

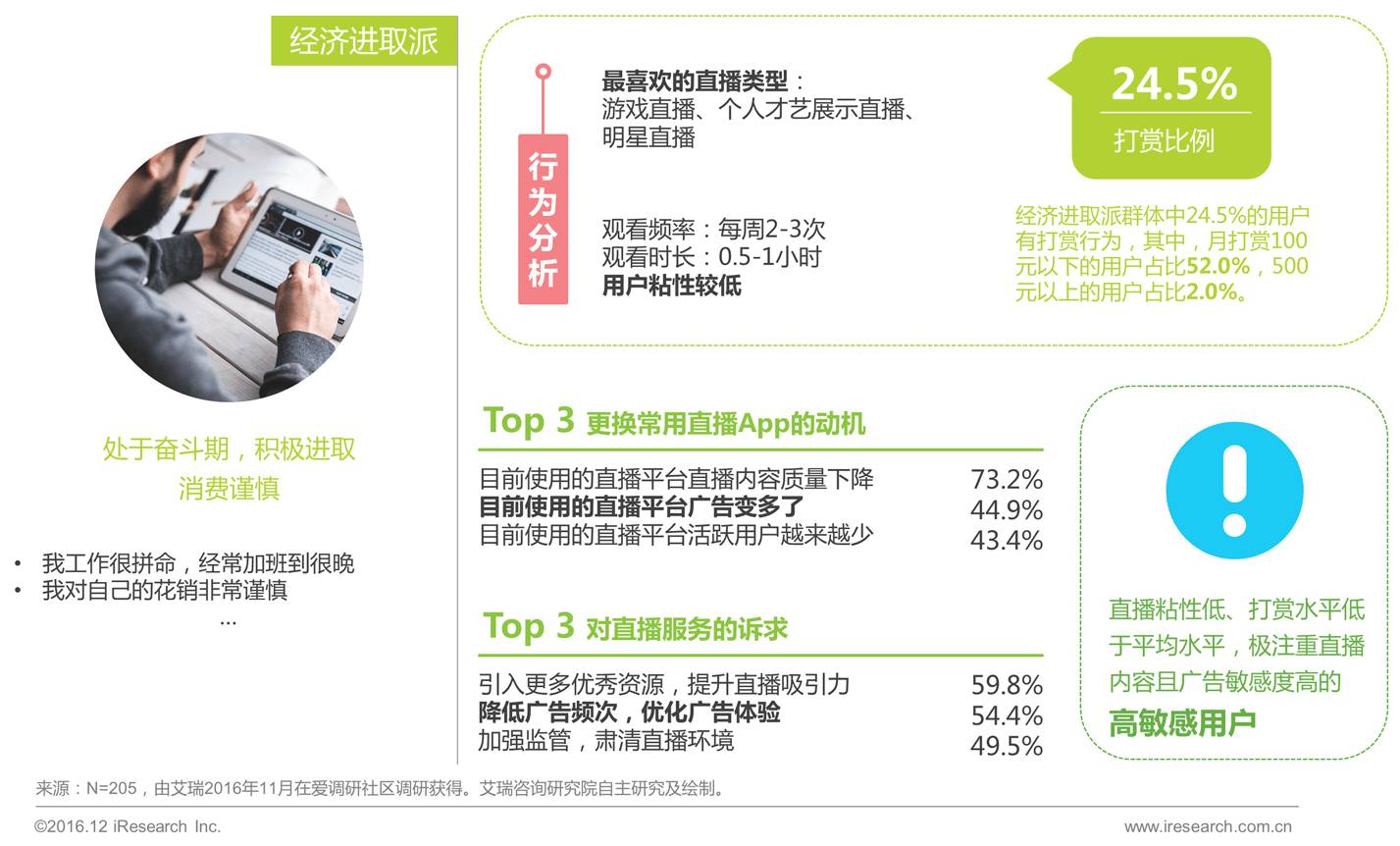

中国视频直播用户主要可划分为三种类型:个性时尚客、实用居家族和经济进取派。他们分别是高年龄分布高收入、高直播粘性高打赏水平且注重直播内容和环境的高价值用户,中等偏高年龄分布,中等偏高收入、高直播粘性及中高打赏水平且注重直播内容和体验的高品质用户,以及低年龄分布低收入、低直播粘性低打赏水平、注重直播的内容且广告敏感度高的高敏感用户。

▌

个性时尚客:粘性高、打赏多、注重内容和环境的高价值用户

▌

实用居家族:粘性高、打赏多、注重内容和体验的高品质用户

▌

经济进取派:粘性低、打赏低、注重内容且广告敏感度高的高敏感用户

针对三类主流用户群体,直播平台除了不断提高直播的内容质量外,还要根据不同群体的特性,有重点地分别优化社区氛围、产品体验及广告感受。

▌

针对午后休息及晚间下班后的直播场景,延展出具体场景需求,分时段加强对应内容的提供。

用户观看直播比进行直播的粘性更强;午后休息及晚间下班后是直播用户活跃的主要场景;休闲需求是观看直播的主要动机,分享生活是进行直播的主要动机。

▌

根据内容类型的特征设计用户获取、留存及导流转化的运营策略。

独立直播平台、视频网站及社交网络是用户触达直播的主要途径;泛娱乐类吸睛能力强,垂直类内容质量要求高,门槛也较高;站内互动类型丰富,站外的社交转化率和电商导流效果也较好。

▌

对人群进行细分管理,在内容资源之外,分别突出社区氛围、产品体验及广告感受,并重视互动功能和精准推荐功能的优化。

内容、设计、技术和算法四个方面痛点突出,其中,内容资源是用户最看重的核心要素,针对三类主流用户群体,还要分别优化社区氛围、产品体验及广告感受;未来差异化优质内容、互动功能及精准推荐将成机会点。

★

点击文末 “阅读原文”,获取

《2016年中国移动直播用户洞察报告》

!