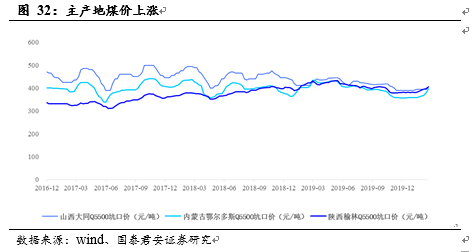

主产地煤价稳中上涨。

截至

2020

年

2

月

21

日,山西大同

Q5500

动力煤坑口价为

405

元

/

吨,较上周上涨

5

元

/

吨(

1.3%

);截至

2020

年

2

月

28

日,内蒙古鄂尔多斯

Q5500

动力煤坑口价为

397

元

/

吨,较上周上涨

17

元

/

吨(

4.5%

);截至

2020

年

2

月

28

日,陕西榆林

Q5500

动力煤坑口价为

406

元

/

吨,较上周上涨

11

元

/

吨(

2.8%

)。

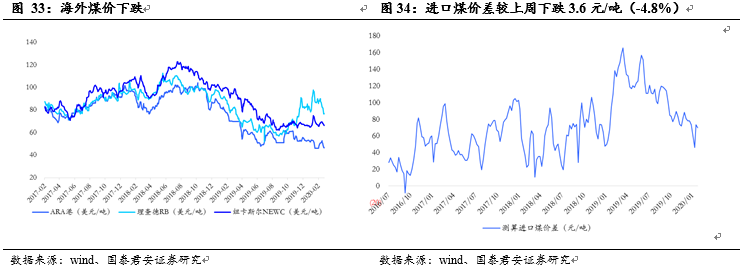

海外煤价下跌、进口煤价差略有收窄。

截至

2020

年

2

月

26

日,

ARA

港动力煤

46.30

美元

/

吨,理查德

RB

动力煤

76.51

美元

/

吨,纽卡斯尔

NEWC

动力煤

66.22

美元

/

吨,分别较上周下跌

4.59

美元

/

吨(

-9.02%

)、下跌

5.86

美元

/

吨(

-7.11%

)、下跌

2.25

美元

/

吨(

-3.29%

)。截至

2020

年

2

月

22

日,测算南部港口进口煤相对北方港南下煤价差为

70.00

元

/

吨,较上周下跌

3.6

元

/

吨(

-4.8%

)。

秦港库存、北方主流港口库存均增加。

截至

2020

年

2

月

28

日,秦皇岛港库存为

569.0

万吨,较上周增加

49.0

万吨(

9.4%

);截至

2020

年

2

月

20

日,

CCTD

北方主流港口库存为

1896.2

万吨,较上周增加

15.3

万吨(

0.8%

)。

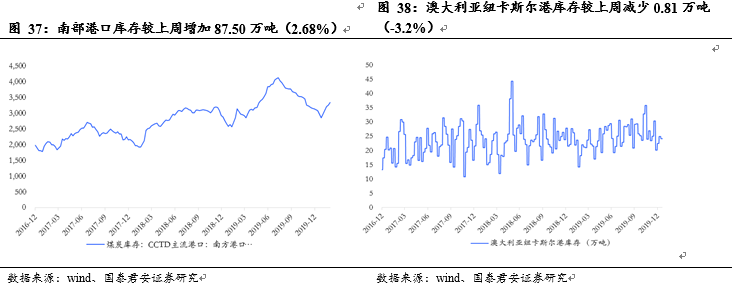

南部港口库存增加。

截至

2020

年

2

月

20

日,

CCTD

南方主流港口库存为

3348.00

万吨,较上周增加

87.50

万吨(

2.68%

);截至

2020

年

1

月

19

日,澳大利亚纽卡斯尔港库存

24.20

万吨,较上周减少

0.81

万吨(

-3.2%

)。

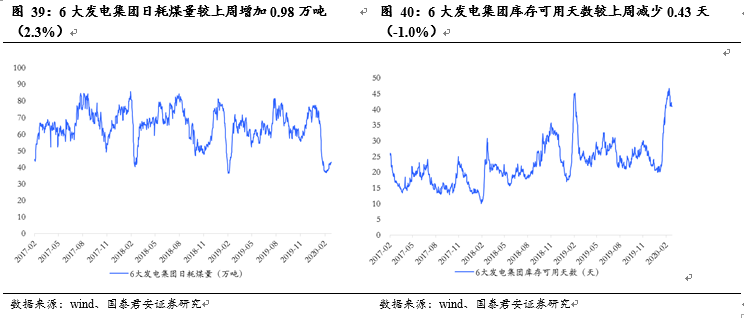

6

大发电集团日耗煤量增加

,库存天数

减少。

截至

2020

年

2

月

28

日,

6

大发电集团日耗煤量

43.11

万吨,较上周增加

0.98

万吨(

2.3%

);

6

大发电集团库存可用天数为

41.00

天,较上周减少

0.43

天(

-1.0%

)。

4.2.2.

煤焦

——

焦煤价格上涨,焦企开工率连续回升

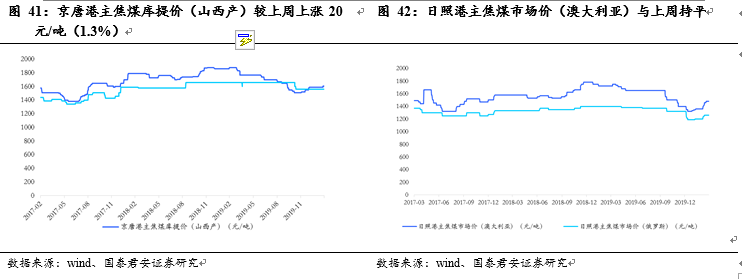

京唐港焦煤价格

上涨,日照港焦煤价格持平

。

截至

2020

年

2

月

28

日,京唐港主焦煤库提价(山西产)

1610

元

/

吨,较上周上涨

20

元

/

吨(

1.3%

);京唐港主焦煤库提价(河北产)

1560

元

/

吨,与上周持平;截至

2020

年

2

月

28

日,日照港主焦煤市场价(澳大利亚)

1480

元

/

吨,与上周持平;日照港主焦煤市场价(俄罗斯)

1260

元

/

吨,与上周持平。

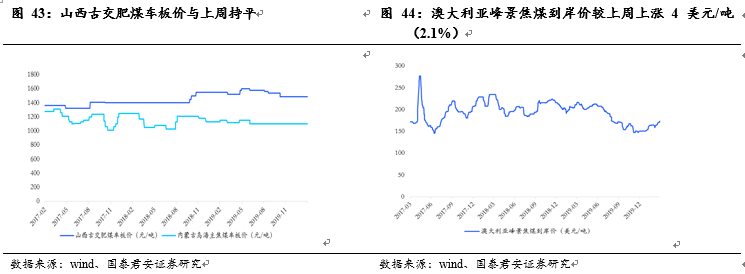

山西产焦煤车板价与上周持平,澳大利亚精焦煤到岸价上涨。

截至

2020

年

2

月

28

日,山西古交肥煤车板价

1490

元

/

吨,与上周持平;内蒙古乌海主焦煤车板价

1100

元

/

吨,与上周持平;澳大利亚峰景焦煤到岸价

174

美元

/

吨,较上周上涨

4

美元

/

吨(

2.1%

)。

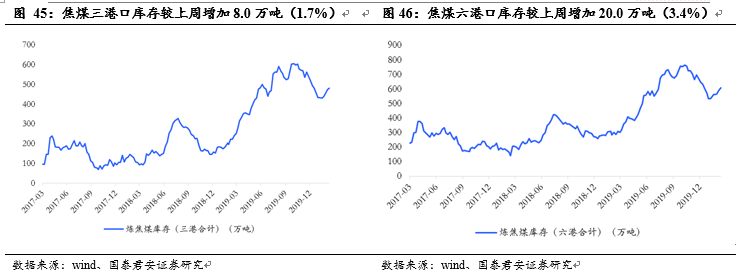

焦煤三港、六港库存均增加。

截至

2020

年

2

月

28

日,炼焦煤库存三港合计

481.0

万吨,较上周增加

8.0

万吨(

1.7%

);炼焦煤库存六港合计

609.0

万吨,较上周增加

20.0

万吨(

3.4%

)。

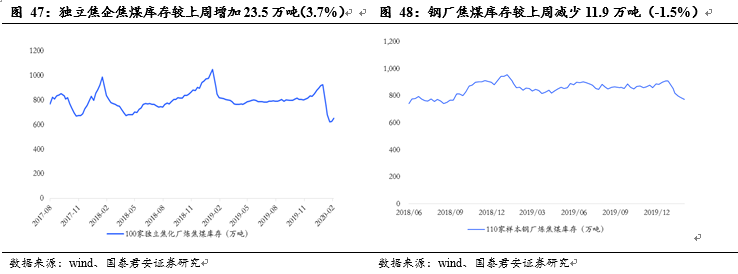

独立焦企焦煤库存

增加

、钢厂焦煤库存减少。

截至

2020

年

2

月

28

日,

100

家独立焦化厂炼焦煤库存

652.04

万吨,较上周增加

23.5

万吨(

3.7%

);

110

家样本钢厂炼焦煤库存

771.34

万吨,较上周减少

11.9

万吨(

-1.5%

)。