虽然总体增速依然在下降,但

1

月信贷社融表观数据表现好于预期

。

1

月新增贷款

3.58

万亿,同比多增

2400

亿元。

结构上也表现较好,居民和企业中长期贷款均有多增,分别比去年同期多增

1957

亿元和

3800

亿元至

9448

亿元和

2.04

万亿元。

而当月最后一周流动性收紧导致票据融资收缩对信贷形成了一定压制。

而社融表现同样好于预期,虽然社融同比增速较上月回落

0.3

个百分点至

13.0%

,但

1

月新增社融

5.17

万亿,较去年依

然同比小幅多增1207亿元。其中除贷款之外,资金价格上升导致票据贴现意愿下降,未承兑汇票同样较去年多增4900亿元左右,两者是支撑社融的主要力量。

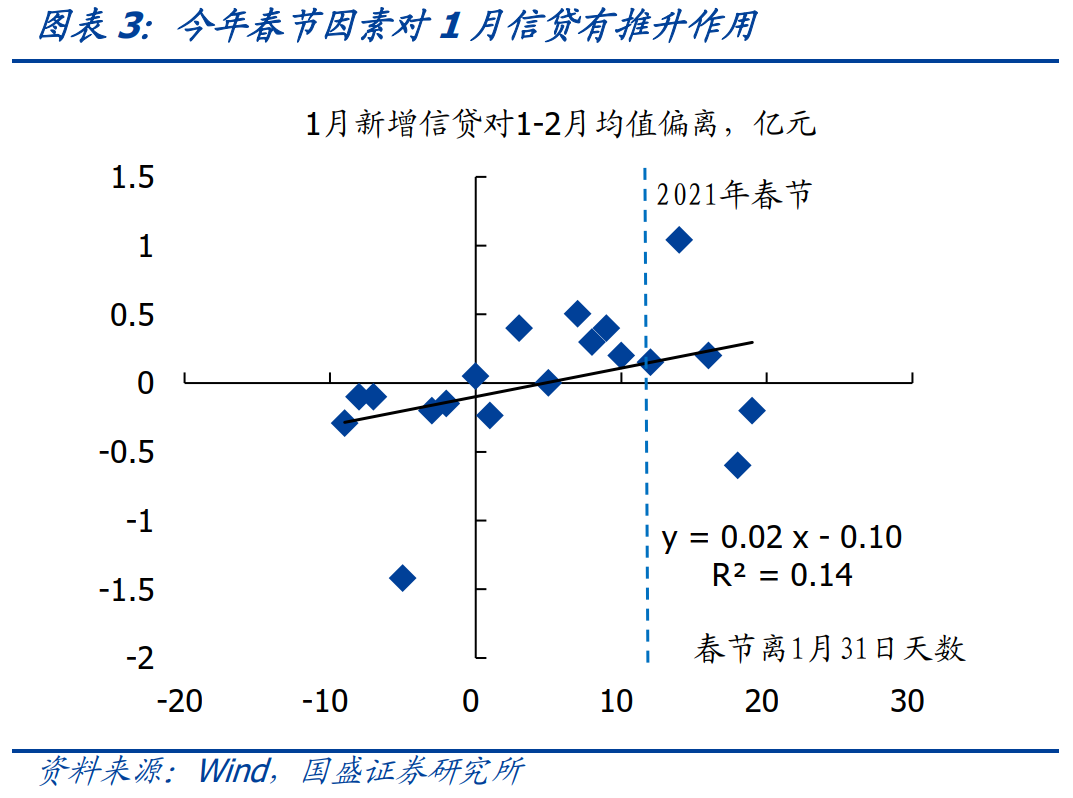

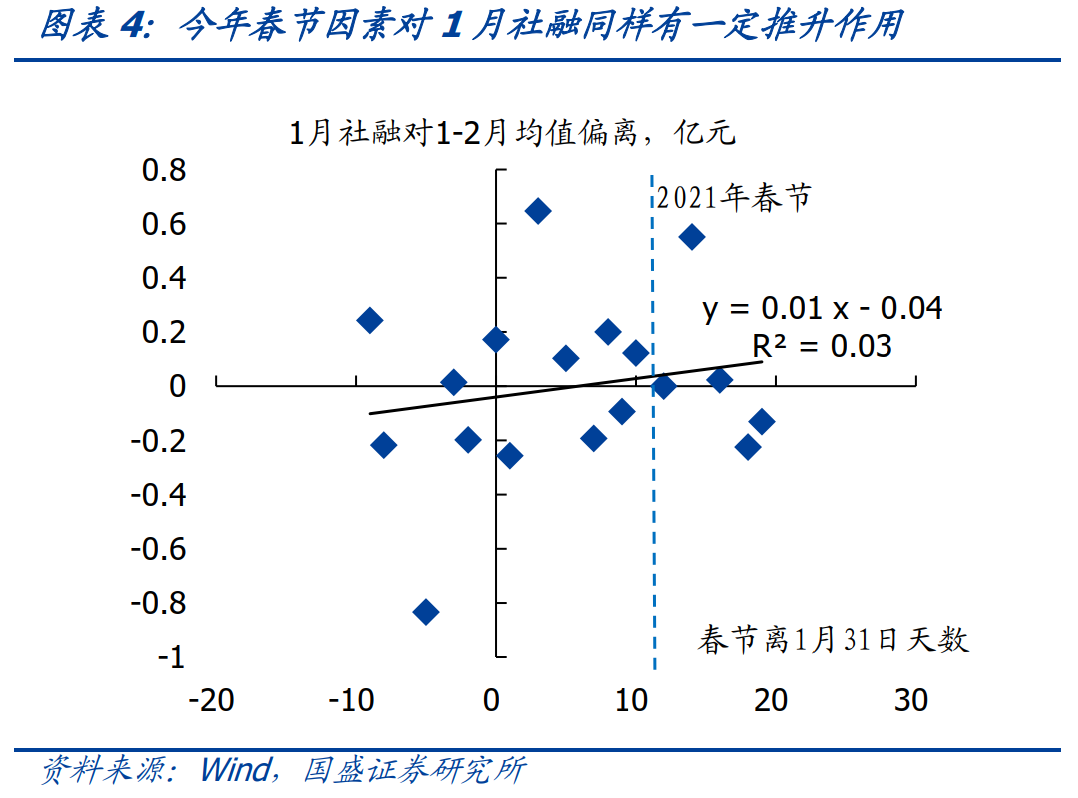

虽然信贷社融表现超预期,但年初金融数据波动较大,观察实体融资实际趋势,依然需要对颠簸的金融数据进一步分析,厘清形成波动的因素。首先,春节错位因素一定程度上推高了1月信贷社融数据。

去年的春节在1月,而今年的春节在2月,这会推高今年信贷、社融以及其它经济活动同比增速。我们借助经验数据,用春节距离1月31日位置和历史上1月贷款增速对1-2月均值偏离来估算春节因素的影响,结果显示今年春节因素导致1月信贷增速提升0.14个百分点,社融增速提升0.08个百分点。扣除春节因素后,1月新增信贷为3.36万亿,社融4.97万亿左右,基本与去年同期持平或略

低。

其次,疫情对去年1-2月信贷社融形成冲击,导致今年1-2月信贷社融面临较低基数,这个在2月会有更多体现。

疫情于去年1月下旬爆发对基数形成了一定冲击,而这个低基数会持续到2月,因而1、2月信贷社融均会形成支撑。而疫情对信贷社融的冲击在2月体现的更为明显,形成的低基数使得即使今年春节在2月,信贷社融回落速度也不会太快。

再次,融资政策变化会改变银行年初融资冲量行为。

银行每年都会在年初进行融资冲量,但随着对信贷政策判断不同,冲量的规模和程度会表现不同。今年是信用收缩的年份,年初央行就推出房贷集中管理制度等信贷管控政策,对融资政策收紧的预期导致

今年信贷冲量的程度高于往年。这也可能一定程度上导致1月份信贷规模相对偏高。

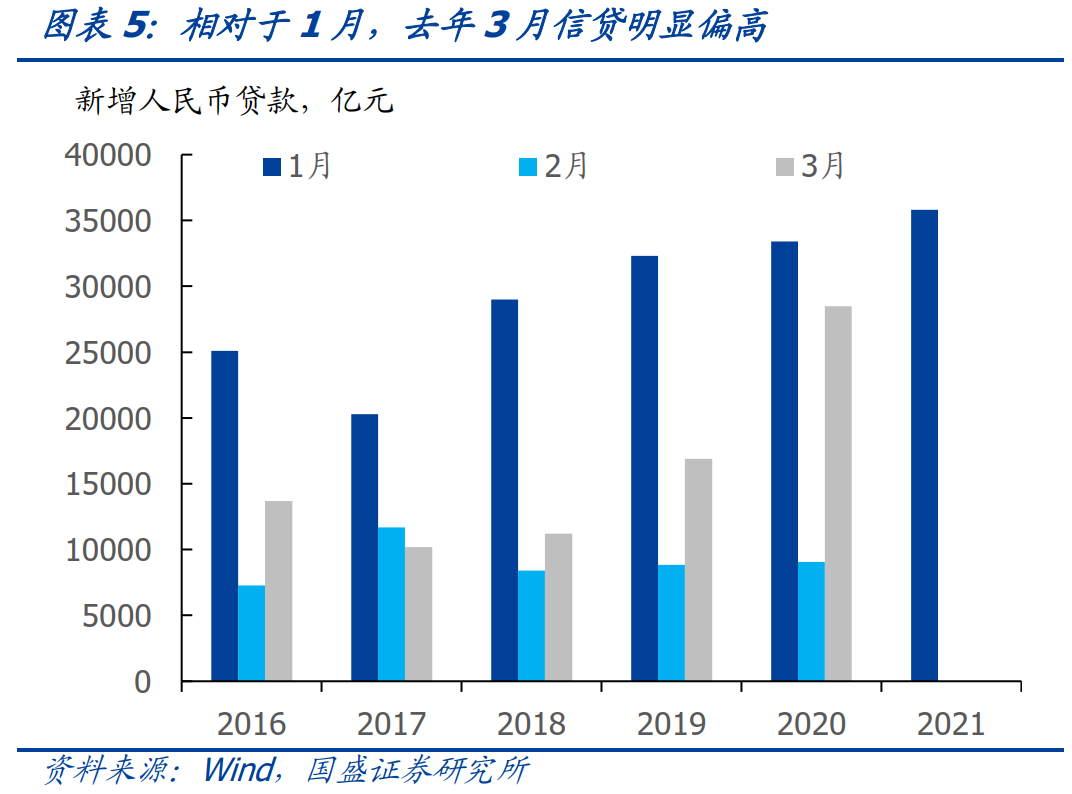

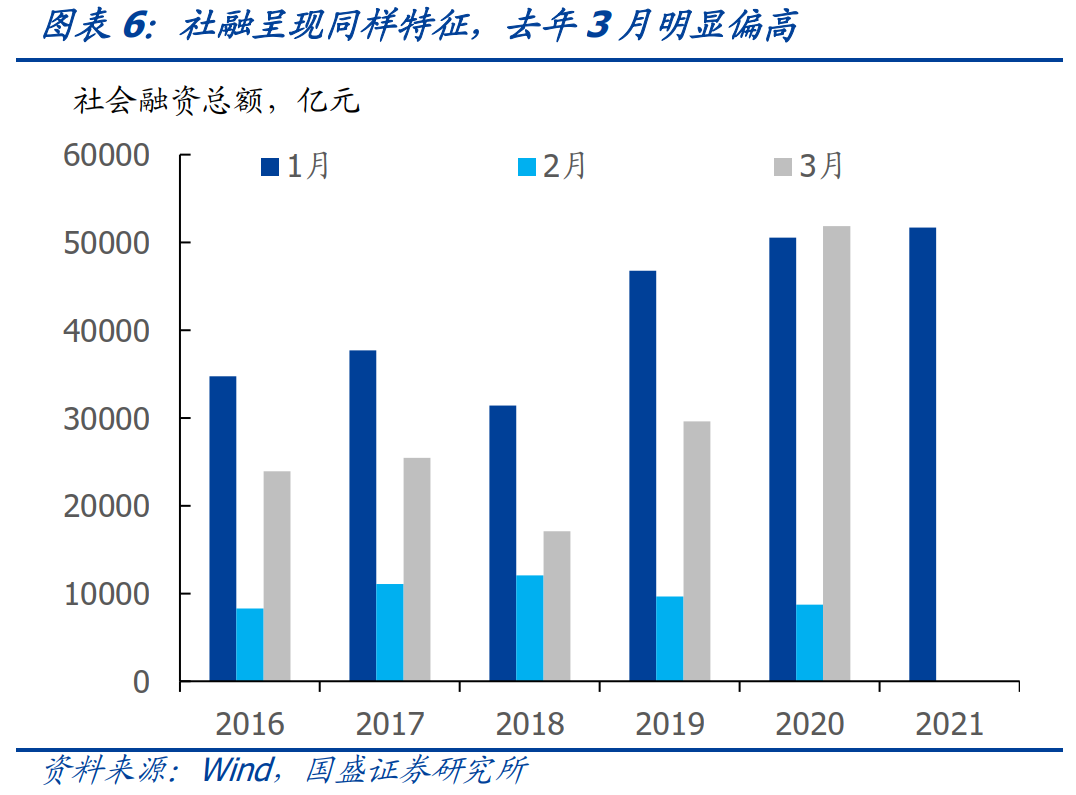

剔除短期因素影响之后,1月实体融资依然弱于去年,而信贷社融的快速收缩大概率在3月份。

信贷社融更快速度的下降预计在3月份。去年由于疫情后宽松的货币政策,去年3月是信贷社融高增,贷款仅仅小幅低于1月约5000亿,而社融更是高于了1月,这与往年的季节性显著不同,2016-2019年,3月信贷平均只有1月一半不到,社融只有1月的63.8%。如果今年3月社融与1月比例与2016-2019年相同, 3月社融会大幅下滑,预计社融增速会在3月回落至12%左右。

虽然数据颠簸,但趋势上信用依然在收缩过程中,短端利率中枢平稳环境下,债市依然会趋势性走强

。

从央行四季度货币政策执行报告来看,央行将继续保持流动性合理充裕,维持短端利率在政策利率附近。虽然1月社融好于预期,但同比增速依然回落。同时,1月社融受春节错位、疫情形成低基数以及年初冲量等影响,而表观表现偏高。未来几个月,特别是3月社融可能出现明显回落,信用总体依然处于回落通道中。信用收缩以及在此环境下的基本面见顶将为债市形成总体走强格局。

风险提示:

经济超预期,货币政策调整超预期。

从表观表现来看,1月信贷社融数据表现好于预期。

1月新增贷款3.58万亿,同比多增2400亿元,基本与预期一致。其中居民和企业中长期贷款均有所增加,分别较去年同期多增1957亿元和3800亿元至9448亿元和2.04万亿元,从表观数据来看,实体融资需求并不弱。对于居民部门来说,受房贷额度限制影响,居民贷款外溢到消费贷等短期贷款上,1月居民短期贷款新增3278亿元,同比多增4427亿元。而最后一周的流动性收紧对票据融资形成明显负面影响,导致在年初信贷冲量时,票据融资却逆势收缩,1月减少1405亿元,较去年同期下降5001亿元。也就是说,如果没有最后一周流动性收紧导致票据收缩,整体贷款的表现会比当前数据更好。

社

融表观数据表现同样好于预期。

虽然1月社融存量同比增速较上月回落0.3个百分点至13.0%。但1月新增社融5.17万亿,较去年依然同比小幅多增1207亿元,表现好于预期。政府债券是拖累社融的主要因素,1月政府债券净融资2437亿元,同比少5176亿元。而支撑社融增长的除了贷款之外,还有流动性收紧票据贴现需求下降带来的未承兑汇票提升。1月实体经济贷款同比多增3258亿元至3.82万亿元。而最后一周票据融资收紧也导致票据贴现需求下降,未承兑汇票规模增加。1月未承兑汇票增加4902亿元,同比多增3499亿元。

从表观数据来看,信贷社融数据表现不弱,好于预期。按此数据来看,信用虽然在收缩过程中,但速度较为缓慢。但实体融资情况真的这样吗,年初经济数据受到多种因素影响,因而处于非常颠簸的状态。在这种情况下观察信贷社融趋势,需要在考虑这些影响该因素的基础上。

首先,今年存在明显的春节错位因素,这会推升1月信贷社融数据。

去年的春节在1月,而今年的春节在2月,今年1月工作日较去年多出1周以上,理应今年信贷、社融以及其它经济活动同比增速高于去年。由于这个因素影响,信贷社融这会一定程度上影响信贷社融的同比增速。我们用春节距离1月31日位置和历史上1月贷款增速对1-2月均值偏离来估算春节因素的影响,结果显示今年春节因素导致1月信贷增速提升0.14个百分点,扣除春节因素后,1月新增信贷为3.36万亿,与去年基本持平。社融受春节因素影响相对较低,估算春节因素推高1月社融0.08个百分点,推高1月社融2000亿元左右。

其次,疫情对去年1-2月信贷社融形成冲击,导致今年1-2月信贷社融面临较低

基数。

疫情于去年1月下旬爆发对基数形成了一定冲击,而这个低基数会持续到2月,因而1、2月信贷社融均会形成支撑。虽然去年1月信贷社融并不低,但如果没有疫情冲击,去年1月信贷社融可能会更高。而疫情对信贷社融的冲击在2月体现的更为明显,去年2月新增信贷9057亿元,明显低于春节同在2月的2017年(1.17万亿)。这事实上对今年2月形成了低基数,导致即使今年春节在2月,信贷社融回落速度也不会太快。反而3月信贷社融增速会更快回落。

再次,融资政策变化会改变银行年初融资冲量行为。

银行每年都会在年初进行融资冲量,但随着对信贷政策判断不同,冲量的规模和程度会表现不同。今年是信用收缩的年份,年初央行就推出房贷集中管理制度等信贷管控政策,对融资政策收紧的预期导致今年信贷冲量的程度高于往年。这也可能一定程度上导致1月份信贷规模相对偏高。

从实体融资情况来看,趋势上信用依然是收缩的,区别在于信用收缩的速度。在剔除春节因素之后,1月新增信贷和社融基本与去年持平。而考虑到疫情对去年信贷社融影响,以及今年相对可能更强的年初信贷冲量意愿,1月信贷社融表观数据可能较实际情况偏高。

社融的快速收缩大概率在3月份。

考虑到去年2月信贷社融基数依然较低,因而2月信贷社融同比依然会相对稳健,不会显著下行,预计社融增速会小幅下降至12.9%。信贷社融更快速度的下降预计在3月份。去年由于疫情后宽松的货币政策,3月是信贷社融高增,贷款小幅低于1月约5000亿,而社融更是高于了1月,这与往年的季节性显著不同,2016-2019年,3月信贷平均只有1月一半不到,社融只有1月的63.8%。如果今年3月社融与1月比例与2016-2019年相同,按此估算,3月社融会大幅下滑,预计社融增速会在

3月回落至12%左右。

狭义货币受春节因素影响而走高,而广义货币受财政存款影响而加速走低。

1月狭义货币M1同比增长14.7%,主要由于春节错位因素影响。去年春节在1月,导致1月末企业存款较低,形成低基数。而广义货币M2同比增长9.4%,增速较上月回落0.7个百分点。除社融增速回落带动广义货币增速回落之外,财政存款多增也加速了M2增速的下滑。1月财政存款增加1.17万亿元,同比多增7698亿元,财政存款同比多增拉低M2增速0.38个百分点。扣除财政存款贡献之后,M2与社融增速下滑幅度相同,均为0.3个百分点。

流动性将继续保持合理充裕,短端利率继续保持中枢平稳。

从央行四季度货币政策执行报告来看,央行将继续保持流动性合理充裕,维持短端利率在政策利率附近。近期央行收紧流动性在于阶段性敲打市场,而非流动性的拐点。在央行实现有效控制资产价格泡沫之后,央行将引导流动性回到正常状况,短端利率将进入中枢平稳阶段。

而信用依然处于收缩通道中。

虽然1月社融好于预期,但同比增速依然回落。同时,1月社融受春节错位、疫情形成低基数以及年初冲量等影响,而表观表现偏高。未来几个月,特别是3月社融可能出现明显回落,信用总体依然处于回落通道中。财政回撤、监管收紧、信贷政策收紧以及信用事件频发都将继续带动社融增速回落。我们预计3月末社融同

比增速可能下滑到12%附近,年中可能回落到11%附近。

时间是债市的朋友,实体信用收缩和经济逐步走弱和债市趋势性走强的主逻辑,长端利率下行空间将逐步打开。

从策略上看,拉长久期依然是占优策略。随着疫苗覆盖范围的提升,海外疫情将得到缓解,国内经济的韧性会逐步减弱。主流预期未来疫情大概率将逐步改善,疫苗将在年中左右实现一半以上覆盖。海外疫情的改善将带来海外供需缺口收窄,并且也将导致海外需求有商品转向服务,这意味着我国出口增速将从高位回到正常水平。叠加信用收缩带来房地产和基建投资继续走弱,经济也将实质进入下行阶段。而随着经济的下行,长端利率将逐步下行,我们预计年中10年国债利率将回落至2.8%左右,期限利差将会明显收窄。

具体分析详见2021年2月10

日发布的

《

实体融资到底强不强?——透视颠簸的金融数据

》