【报告

导读】

2020年是票价市场化的目标节点。票价,终将由供求决定,并震荡上行。但是,不宜低估长期贡献,不宜高估短期弹性。

【投资要点】

一

、

航空票价市场化改革

,超级周期从分歧到共识。

自我们2016年5月首次提出“航空超级周期”中期逻辑判断以来,“航空干线市场已无票价上升空间”一直是最主要的逻辑分歧之一。我们认为即使在目前的价格管制下,2018年国内干线仍有较为充足的票价上升空间,且2018年将迎来票价与客座率的交替上行。但是目前大部分国内航线票价上限管制,确实在一定程度上影响了高客座率向高票价弹性的传导。我们梳理了2004-2016年改革文件,欣然发现,航空票价市场化改革目标明确,路径清晰。维持南方航空(600029)、中国国航(601111)和东方航空(600115)增持评级。

二、2004年民航价格体制改革大幕正式开启。

上世纪八九十年代中国民航运价管理经历了从严格管制到逐渐放松的反复探索。直到2004年《民航国内航空运输价格改革方案》,首次确立了民航运价体制改革的大方向,明确将逐步扩大航企自主定价权。取消了对票价的直接管理,改为对基准价与浮动幅度的间接管理。即国内航空票价以每客公里0.75元为基准价,票价上浮不得超过基准价的25%,下浮最低45%。同时,首次放开了94条短途航线的票价管制。

三、2010-2016年政策频出,航企自主定价权逐步扩大。

过去十年客座率不断上升,特别是部分干线市场愈加凸显的供需矛盾,为票价市场化提供了内生需求。而十余年间,票价市场化改革目标坚定,且从2010年起,步伐渐快。2010年放开两舱票价,2013年取消票价下浮限制,2014年修改基准票价定价规则,2016年放松375条航线票价管制,目前已有724条航线实行市场调节价。

四、2015年明确时点:2020年市场决定票价机制基本完善。

2015年民航局发布《关于推进民航运输价格和收费机制改革的实施意见》,明确:到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立。未来供需将成为票价关键。

五、目标清晰,路径

隐现。

目前仍有超1600条航线实施政府指导价,票价上限受到政府管制。价格管制不仅扭曲了价格信息,而且不利于航空公司通过消费力高的东部航线盈利,交叉补贴培育西部较低消费能力的航线。回顾民航局过去十余年的政策脉络,我们猜测未来三年将继续推进有序的管制放松。不过,我们不建议投资者对短期票价弹性报以过高的预期。航空是可选消费,考虑到折扣调节机制,实际票价仍将取决于供求关系与消费者的支付能力。

【报告正文】

1. 2004年确立大方向:民航价格体制改革

2004年3月17 日,《民航国内航空运输价格改革方案》经国务院批准公布实行,明确提出“国务院决定对民航体制进行改革。民航运价改革是体制改革的重要内容之一,必须与体制改革同步进行,以适应航空运输市场发展的需要”。

该方案首次确立了民航价格体制改革的大方向,正式开启了航空票价市场化改革大幕。

1.1. 基本原则:逐步扩大航企自主定价权

《方案》指导思想:从我国国情出发,在总结、借鉴国内外民航价格改革经验教训的基础上,积极稳妥地推进民航价格体制改革,逐步建立适应社会主义市场经济体制和民航体制要求的民航客货运输价格形成机制。

《方案》基本原则:

1、 在政府宏观调控下,逐步扩大民航运输企业定价自主权,通过合理价格竞争,优化资源配置;

2、 建立通过市场竞争形成价格的机制,鼓励航空运输企业降低成本,拓展航空运输市场;

3、 规范企业经营行为,提高民航价格透明度,保护消费者合法权益;

4、 加强政府对价格活动的监督和调控,维护正常的价格秩序;

5、 适应现阶段经济发展水平,根据民航体制和企业制度改革进展情况,积极稳妥,分步推进价格形成机制改革。

1.2.

变化一:票价间接管理——政府定基准票价,限制上下浮

《方案》规定,国内航空运价以政府指导价为主,政府价格主管部门由核定航线具体票价的直接管理改为对航空运输基准价和浮动幅度的间接管理。简单说,就是允许在一定范围内打折销售。

国内各航线的旅客运输票价以每客公里0.75元为基准价,票价上浮幅度最高不得超过基准价的25%,票价下浮幅度最低不得超过基准价的45%。

其中,部分以旅游客源为主的航线票价下浮幅度不限,该类航线共242条。航空运输企业独家经营的航线票价下浮幅度不限,该类航线共225条。

1.3.

变化二:首次批准94条短途航线实行市场调节价

《方案》规定,省、自治区内,及直辖市与相邻省、自治区、直辖市之间的短途航线,已经与其他替代运输方式形成竞争的,实行市场调节价,不规定票价浮动幅度。该类航线共94条航线。

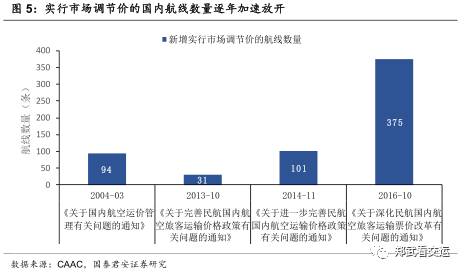

2. 2010-2016年政策频出,航企主动定价权逐步扩大

自2004年确立民航价格体制改革大方向以来,直至2010年票价市场化再次向前推进。在我们看来,票价市场化不仅仅是自上而下制定的改革目标,更重要的是日益凸显的供需矛盾提供了强烈的内生需求。2010年,中国航空业客座率首次升至80%以上,国内航线客座率更是跃升至81%。

2010-2016年间,民航局和发改委陆续出台了多个政策,依据产品差异化与竞争性逐步放松了航空两舱及700余条航线的票价管制,在很大程度上提高了航空公司的自主定价权。特别是2013年之后,政策出台速度更是不断加快,几乎每年四季度都有相关政策出台。

2.1.

2010年:两舱票价放开

2010年4月13日,民航局和国家发展改革委联合下发《民航局国家发展改革委关于民航国内航线头等舱、公务舱票价有关问题的通知》,自2010年6月1日起,民航国内航线头等舱、公务舱票价实行市场调节价,具体价格由各运输航空公司自行确定。

2.2.

2013年:取消票价下浮幅度限制

2013年10月9日,民航局和国家发展改革委联合下发《中国民用航空局国家发展和改革委员会关于完善民航国内航空旅客运输价格政策有关问题的通知》,决定自2013年10月20日起,对旅客运输票价实行政府指导价的国内航线,均取消票价下浮幅度限制,航空公司可以基准价为基础,在上浮不超过25%、下浮不限的浮动范围内自主确定票价水平。

同时,新增实行市场调节价的国内航线31条。

2.3.

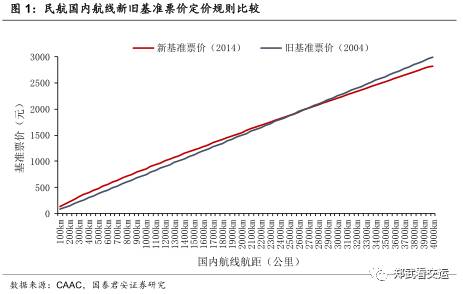

2014年:修改基准票价定价规则,票价上限提升约9%

2014年11月25日,民航局和国家发展改革联合下发《中国民用航空局国家发展和改革委员会关于进一步完善民航国内航空运输价格政策有关问题的通知》,决定自2014年12月15日起:

1、放开民航国内航线货物运输价格;

2、进一步放开相邻省份之间与地面主要交通运输方式形成竞争的部分短途航线旅客运输票价,由现行政府指导价改为实行市场调节价。此次新增实行市场调节价的国内航线101条。

3、对继续实行政府指导价的国内航线旅客运输票价,由政府审批航线基准票价改为由航空公司按照“新基准票价定价规则”自行制定、调整基准票价。航空公司继续可以基准票价为基础,在上浮不超过25%、下浮不限的浮动范围内自主确定票价水平。

与2004年出台的《民航国内航空运输价格改革方案》相比较,2014年新政策中,对继续实行政府指导价的国内航线旅客运输票价,由政府审批航线基准票价改为由航空公司按照定价规则规定自行制定、调整基准票价。

原基准票价定价规则(2004年确定):每客公里0.75元

新基准票价定价规则(2014年修改):

普通航线最高水平= LOG(150,航线距离×0.6)×航线距离×1.1

高原航线最高水平= LOG(150,航线距离×0.6)×航线距离×1.3

(高原航线,指起飞或降落机场海拔高度超过2000米的国内航线)

按照三大航国内航线平均航距1400公里测算,新基准票价将较旧标准提高超9%。

每家航空公司在不超过定价公式测算值范围内,每航季上调国内航线旅客运输基准票价不得超过10 条航线,每条航线每航季基准票价上调幅度不得超过10%。各家航空公司可以共享同一航线的基准票价上调。

(上述航季分为夏秋航季和冬春航季,具体起止日期由民航局规定)

航空公司可以根据生产经营需要以及市场供求和竞争状况,自主决定是否降低国内航线旅客运输基准票价及降价时间、范围、幅度。

2.4.

2016年:批量放开375条航线实行市场调节价

2016年10月14日,民航局和国家发展改革联合下发《中国民用航空局国家发展改革委关于深化民航国内航空旅客运输票价改革有关问题的通知》,决定自2016年11月1日起,进一步扩大市场调节价航线范围,800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。

按照民航局指导目录,此次新增市场调节价航线375条。

航空公司上调市场调节价航线无折扣的公布票价,原则上每航季不得超过10条航线,每条航线每航季票价上调幅度累计不得超过10%。各家航空公司需要各自调整同一航线的市场调节价。

(上述航季分为夏秋航季和冬春航季,具体起止日期由民航局规定)

3. 2020年市场决定票价机制基本完善

十年前,2004年民航局确定逐步建立通过市场竞争形成价格的机制。十年后,2015年民航局进一步明确2020年市场决定票价机制基本完善。

票价,终将由供求决定。目前被结构性压制的航企净利率,将随着票价市场化的推进,逐步上行。

3.1.

2015年明确时点:2020年市场决定价格机制基本完善

2015年10月12日,《中共中央国务院关于推进价格机制改革的若干意见》,确定“价格机制是市场机制的核心,市场决定价格是市场在资源配置中起决定性作用的关键。”“健全交通运输价格机制。逐步扩大民航国内航线客运等领域由经营者自主定价的范围,适时放开竞争性领域价格,完善价格收费规则。”

2015年12月22日,中国民航局下发《中国民用航空局关于推进民航运输价格和收费机制改革的实施意见》,贯彻落实《中共中央国务院关于推进价格机制改革的若干意见》。

主要目标:“到2017年,民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”

主要任务:“推进国内航空运输价格市场化改革”。会同国务院价格主管部门积极有序推进民航运输价格市场化改革,逐步扩大国内航线客运票价由航空公司自主制定的范围。改革完善燃油附加与航油价格联动机制。到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则;到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立。

3.2.

目前尚有超1600条航线有待价格放开

根据民航局公布的《实行市场调节价的国内航线目录》,截止2017年6月30日,已有724条航线实行市场调节价。

根据我们的估算,尚有超过1600条航线受到政府基准票价的上限管制。

3.3.

票价放开将明显提升干线市场远期盈利能力

目前,高客座率且高商务旅客占比的核心干线,几乎都仍处于票价上限管制状态。若未来票价完全放开,考虑到干线市场近几年的供需格局,干线盈利能力将明显提升。

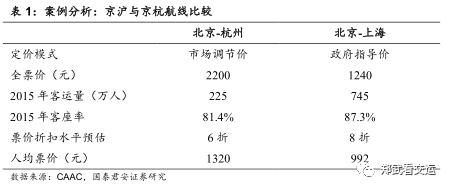

以京沪与京杭两条航距接近的航线为例,北京-杭州航线已实行市场调节价,而航距接近的北京-上海航线仍受基准票价管制。考虑到上海与杭州城市体量、消费能力与时刻短缺程度,在市场化环境下,京沪线的定价不应低于杭州。

简单框算,若北京-上海航线实行市场调节价,全票价上调至与北京-杭州航线一致,考虑到北京-上海航线的高客座率,假设票价折扣较北京-杭州航线略高为7折,则北京-上海航线可以增加超40亿元的利润。

特别提示,以京沪线为例,只是为了举例说明量化判断管制政策对核心航线盈利能力的影响。考虑到京沪线社会影响重大,尚未看到京沪线的价格管制放松的任何迹象。

4. 目标清晰,路径隐现

回顾十余年,中国航空运价体制改革目标坚定,且航空业近年供需格局对票价市场化需求强烈,我们对未来三年航空票价逐步市场化充满期待。

公用事业的管制是长期的,但是管制难免从某种程度上扭曲了价格信息,更不利于航空公司通过消费力高的东部航线盈利,交叉补贴培育西部较低消费能力的航线。

通过对2004-2016年的票价改革进程回顾总结,我们尝试基于公开政策信息对未来三年的票价市场化路径进行合理猜测。

4.1. 十年规律总结

1、政策出台节奏——步伐渐快

2004年至今十余年间,票价市场化目标坚定,且步伐渐快。

自2004年首次确立航空价格体制改革的大方向,直到六年后的2010年再出政策,放开两舱票价。三年后2013年发文取消票价下浮限制,之后2014年发文修改基准票价定价规则,2015年发文确定2020年市场决定价格机制基本完善,2016年发文批量放开375条航线实行市场调节价。

可以明显看出,十余年间政策出台速度不断加快,特别是自2013-2016年,几乎每年四季度都有相关政策出台进一步推进票价市场化改革。

2017年至今尚没有任何相关政策出台。

2、市场化顺序——按照可选度反向放开

市

场化的前提是充分的市场竞争。而中国航空票价的市场化改革,也正是按照竞争的充分性反向放开。

按照航空产品的可选性反向放松——先放两舱,再放经济舱。

按照航空与其他交通方式的替代程度反向放松——先放短航线(省内及邻省,与公路可替代),再放长航线(800公里以下,800公里以上与高铁可替代)。

3 、票价放开方向——先放下限,再放上限

2004 年政府将对票价的直接管理,改为对基准票价和浮动幅度(-45%

至+25%) 的间接管理。 并率先取消了部分旅游航线和独飞航线的票价下

浮幅度限制。2013 年取消了对所有航线的票价下浮幅度限制。

2014 年修改了基准票价的定价规则。 按照三大航国内航线平均航距 1400

公里测算,相当于票价上限平均提高了 9%。

过去几年逐批放开了 700 余条航线的价格管制,本质是放开了这些航线

的票价上限管制。

4 、改行市场调节价的航线加速放开

过去五年,民航局逐批放开了 700 余条航线的价格管制。每次新增

的

实

行市场调节价的国内航线数量快速扩大。

根据我们的匡算,目前仍有超 1600 条航线执行政府指导价。

4.2. 未来路径猜测

民航局对航空票价市场化目标坚定,我们也对“2020 年市场决定价格机

制基本完善”的目标充满期待。

我们无法预测未来三年政策出台时点与内容,但我们尝试基于对过去十

余年路径的总结,对未来改革路径进行猜测。

1、未来三年市场化改革任务: 目前超1600条航线仍为政府指导价

经过了十余年的改革,航空公司的自主定价权已明显扩大。目前尚待放

松的主要是,超 1600 条国内航线的票价上限管制。

2、未来三年放松节奏: 继续保持逐步放松的节奏

过去四年几乎每年都有政策出台推进 2020 年目标实现,考虑到未来三

年尚需放松的任务,我们猜测仍将继续保持与过往数年一样的逐步放松

节奏。

2017 年至今未有任何相关政策发布, 我们认可市场预期四季度政策出台

的合理逻辑。这也将成为市场关注票价市场化改革,与对票价中期上行

空间逐步打开的中期逻辑认可的催化剂。

3、未来三年放松顺序: 继续按照竞争性依次放开

2016 年 800 公里以下的国内航线都已放开, 未来会继续逐批放开 800 公

里以上航线的价格管制。与高铁竞争的航线将优先放开,同时依据影响

程度由小到大的次序放开。

所以,短期票价管制的进一步放松,不一定会立即触发航空公司利润的

明显增长。但三年内,随着票价市场化程度的进一步提高,目前被结构

性压制的航企净利率,将逐步上行。

4、未来三年放松限制:市场调节价上调限制或有望放松

民航局规定,航空公司上调市场调节价航线无折扣的公布票价,原则上

每航季不得超过 10 条航线,每条航线每航季票价上调幅度累计不得超

过 10%。而且,各家航空公司需要各自调整同一航线的市场调节价。

随着实现市场调节价的航线越来越多,有限的上调额度与越来越多的上

调需求之间的矛盾将日益凸显。我们猜测未来市场调节价的上调额度,

存在放松的需求与可能性。

5. 风险提示

我们并不知道未来三年票价市场化改革的相关政策出台节奏与内容。本文仅通过对2004-2016年的票价改革进程回顾总结,我们尝试基于公开政策信息对未来三年的票价市场化路径进行合理猜测。

过去四年几乎每年都有政策出台推进2020年票价市场化目标实现,2017年至今未有任何相关政策发布,我们认可市场预期四季度政策出台的合理逻辑。这也将成为市场关注票价市场化改革,与对票价中期上行空间逐步打开的中期逻辑认可的催化剂。但不排除政策出台慢于市场预期的风险。

过去数年民航局按照竞争性依次放开航线票价管制,未来将可能继续优先放开与高铁竞争的航线,同时依据影响程度由小到大的次序放开。

所以,短期票价管制的进一步放松,不一定会立即触发航空公司利润的明显增长。但三年内,随着票价市场化程度的进一步提高,目前被结构性压制的航企净利率,将逐步上行。

航空票价市场化,不宜低估长期贡献,不宜高估短期弹性。

附录:相关政策梳理

敬请参阅国君航空系列深度研究报告:

航空超级周期的第二阶段:提价

(2017.10.30)

阈值理论:三重拐点共振,利润逐季上行

(

2017.08.29

)

航空超级周期——供给瓶颈深度研究

(

2016.06.16

)

国君航空“超级周期”

(

2016.05.04

)