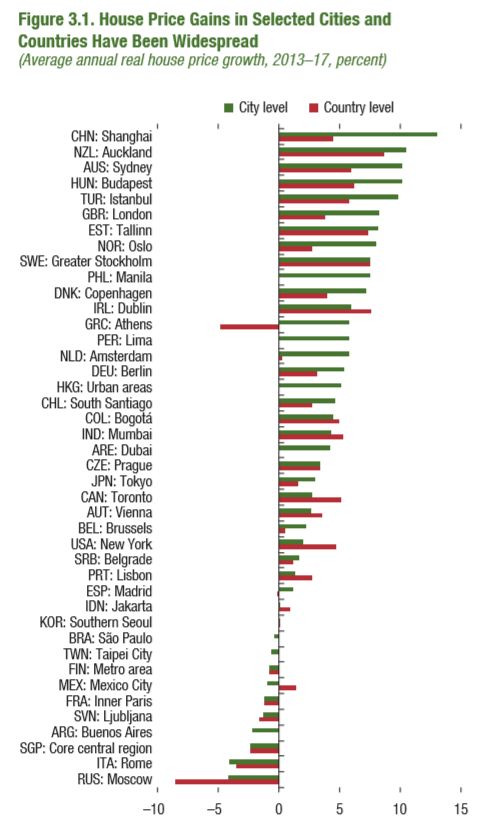

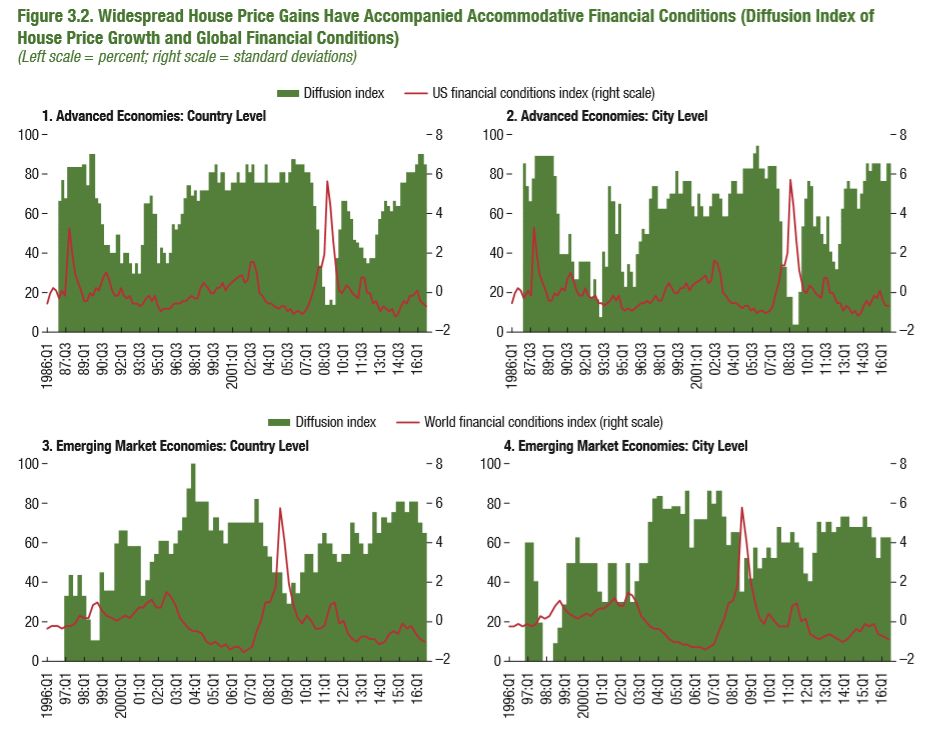

全球金融危机以来,房价上涨一直是许多国家经济复苏的一个特征。2013年-2017年,多国房价普遍上涨,在某些市场中涨幅可观(图1)。事实上,近几年许多发达国家和新兴市场经济体房价同时出现上涨,这和危机前发生的情形一致。这一轮上涨发生在主要发达经济体金融条件宽松的情形下,主要表现为低政策利率、收窄的利差以及低波动性——而这已蔓延至全球(图2)。

图1 2013-2017年许多国家和城市房价普遍增长

图2 房价上涨伴随宽松的金融条件(房价增长扩散指数和全球金融条件)

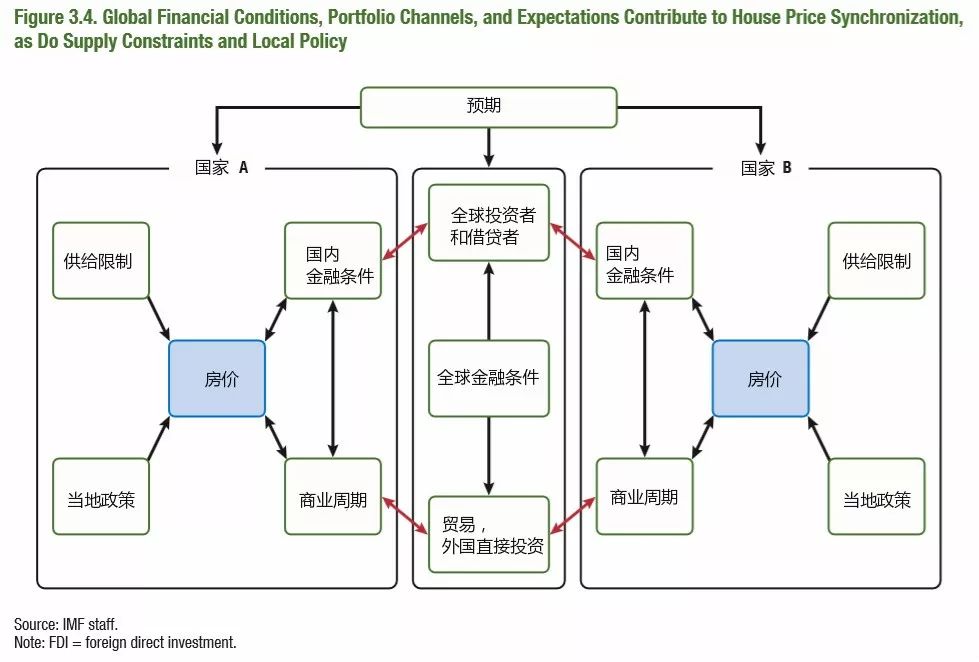

这种同步性一方面是因为经济同时好转从而带动了额外的需求,对房价造成了上涨的压力;另一方面是受到全球宽松的金融条件和跨境资本推动,前者表现为低政策利率,收窄的利差和低波动性,后者则为房地产投资基金(REITs)等机构投资者的增长。IMF总结了全球金融条件、投资组合渠道、预期、供给限制和当地政策等因素如何导致了房价的同步性(图3)。

图3 房价的同步性形成机制

IMF指出,金融因素的同步变化会导致房价更强的同步性,其机制包括:

全球金融条件的变化。

金融条件的国际扩散——如一个大国的货币政策变化导致资本流动的变化,会影响资本接收国的信贷可得性和抵押贷款利率。而全球对安全资产的需求会挤压国债利率,从而压低抵押贷款利率并同时支持多国房价上涨。

资产组合渠道。

由于共同借贷者或投资者,房价的关联性可能和经济基本面无关。例如,一国发生冲击会导致全球金融机构收回在许多国家的抵押贷款,或者在一个市场陷入困境的投资者会停止在其它国家的杠杆房产投资。又例如,冲击会导致投资者风险偏好改变,同时增加或收回在多国的房产投资。

预期资本收益的变化。

家庭或投资者关于未来多国房价的预期改变也会导致同步性。这种预期的改变可能是由对未来基本面的理性认知造成,也可能是过于乐观、心理因素或是投机。

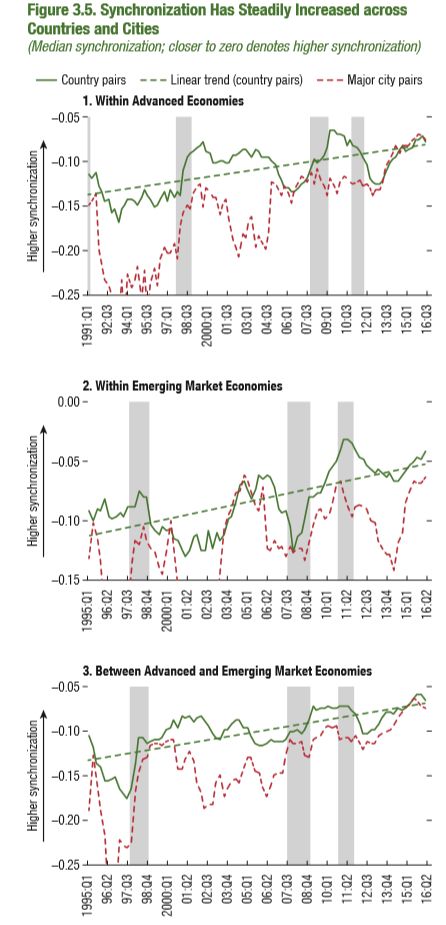

本章分析了国家和主要城市间房价变动的关系,即全球房价的同步性和决定因素。主要发现包括:

-

总体上,过去几十年发达经济体和新兴市场经济体国家和主要城市的房价同步性增强了

(图4)。

-

发达经济体在全球衰退期间房价短期同步性骤升。

主要城市的峰值要大得多,意味着全球金融周期在城市层面表现的更显著。

-

即便考虑了经济活动的同步性等基本面因素,

全球金融条件仍同房价的同步性密切相关,发达经济体城市受全球金融环境的影响尤其大

,这可能是因为它们融入全球金融市场的程度较高,或是因为它们对那些寻求收益或安全资产的全球投资者具有吸引力。

-

房价变化和其它金融资产价格变化相似。

-

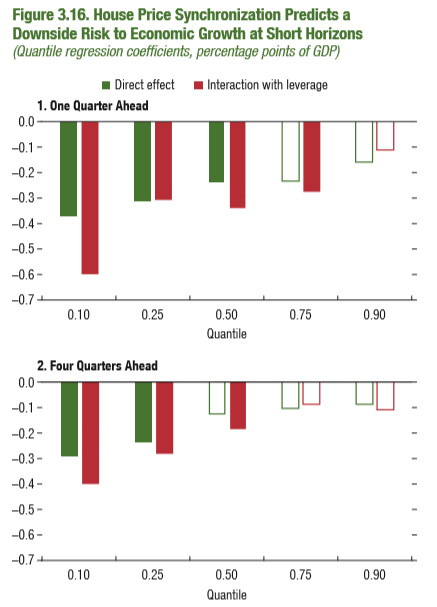

给定其它金融和宏观经济条件,

更高的房价同步性对应着一年内经济下行风险的增加

(图5)。这意味着,房价同步性可以帮助预测经济下行的尾部风险。

图4 国家和城市间的房价同步性逐步增强

图5 房价同步性预示短期内经济下行

风险,

杠杆将放大这一关系

一方面,房价同步性提高以及全球房地产市场联系加深可能是有益的,这会提高房地产和抵押市场的流动性,增加风险共享的机会。但另一方面,房价同步性提高可能是全球金融环境影响当地房价变动和房地产市场的结果,因此这会传导当地的经济金融冲击。全球金融条件出现逆转时,如果房价同时出现下跌,这将对政策制定者如何解决金融和宏观经济不稳定性带来挑战。因此,决策者不能忽视其他地区房价冲击影响本国市场的可能性。

鉴于此,本章提出了如下政策建议: