市值风云APP原创作品 未获授权请勿转载

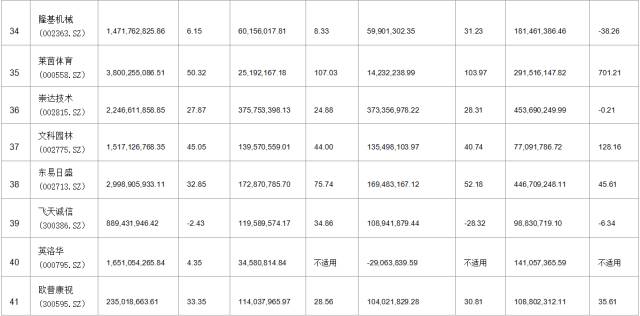

今日(2017年03月10日)披露年报的上市公司有41家,其中主板有20家,中小板12家,创业板九家,32家业绩上升。其主要会计数据与财务指标如下:

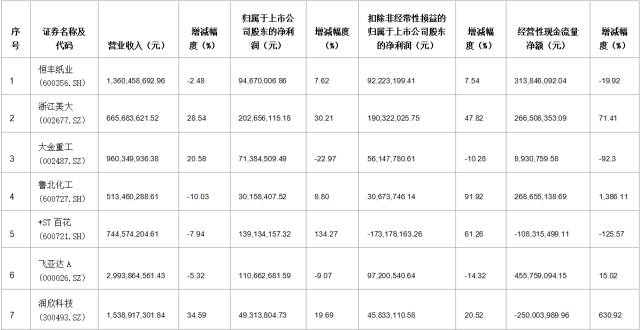

一、鲁北化工(600727.SH)

主要会计数据和财务指标如下:

公司主要业务包括化肥业务:主要为磷酸二铵和复合肥料的生产、销售;水泥业务:主要为水泥产品的生产与销售;盐业业务:主要为原盐、溴素的生产与销售。

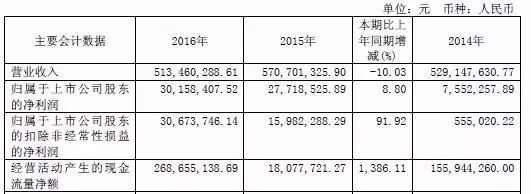

报告期内,

公司实现营业收入51346.03万元,与上年同期相比减少5724.10万元,降幅为10.03%,其中主要为化肥产品销售收入减少26.90%,

受我国化肥产品整体产能过剩,行业市场低迷,农副产品市场价格较低等因素影响;

实现归属于上市公司股东的净利润3015.84万元,与上年同期相比增加243.99万元,增幅达到8.80%。

营业收入减少,净利润却上升的原因有:

1、在营业收入减少和化肥本期销售量降低的双重因素下,虽然部分原料上涨,但总体营业成本有所下降。

2、财务费用本期发生额-493.11万元,较上年同期变化较大,主要是本期银行理财及定期存款利息收入减少102.46万元,和将资金委托给其他企业理财收取的利息收入减少667.40万元等所致。

经营活动产生的现金流量净额较上年同期增加1386.11%,主要原因为:

1、本期经营性债权收款和银行票据到期托收增加,较上年同期增加32.58%。

2、购买商品、接受劳务支出的现金因受年末原料市场行情变化的不稳定性影响,公司适当减少预付款支出及原料购入量,使较上年同期减少10357.81万元,同比降幅32.62%。

3、本期收到232.92万元的资源综合利用产品的增值税退税,较上年同期增加1231.04%。

风云点评

公司是 磷铵、硫酸、水泥联合生产企业之一,公司按照企业循环经济模式打造新型环保企业,通过世界首创的石膏制酸联产水泥工艺技术,高效带动三大传统化工产品磷胺、硫酸、水泥的快速发展,该技术被确认为我国独有的、具有革命性意义的"零排放"可持续发展技术,形成了"资源--废料--原料"资源多次利用的良性循环,其循环经济已得到中科院的肯定,并成为国家首批国家循环经济试点单位。

报告期内,面对化肥市场疲软、产能过剩,化肥增值税复征,优惠政策取消及上半年原盐市场低迷、价格持续走低的局面和严峻的市场、经济形势等因素的影响,公司加大对存货、应收账款等的管理和加强对成本费用的控制,并且加强研发力度,着力发展新型增值肥料品种,提高化肥业务盈利能力;采取“保溴控盐”措施,提高盐化业务的盈利能力,

从而使企业在营业收入下降10.03%的前提下,盈利能力依然强势增长。

二、银禧科技(300221.SZ)

主要会计数据和财务指标如下:

公司是一家集研发、生产、销售和技术服务于一体的高分子类新材料改性塑料供应商,主营业务为生产和销售改性塑料。公司主要产品包括阻燃料、耐候料、增强增韧料、塑料合金料、环保耐用料和LED相关产品。

报告期内,公司营业收入保持了平稳增长,公司实现营业收入144,055.67万元,同比增长25.41%;实现归属于母公司所有者的净利润15,299.30万元,同比增长280.66%。

据年报披露本年度公司业绩提升的主要原因有:

1、 2016年以来,一方面公司通过不断改进产品配方、优化产品结构等方法,提升了公司主营业务改性塑料业务的盈利能力。

2、

子公司兴科电子科技有限公司经营状况良好,实现投资收益约9496.78万元,较去年同期增长453.48%。

经营活动产生的现金流量净额为4,913.18万元,较上年同期下降2,551.34万元,下降34.18%,主要是报告期内经营活动现金流出增加较多所致。

风云点评

公司所处行业为塑料行业的细分领域-改性塑料行业,是塑料加工工业的子行业,属国家重点发展的新材料技术领域。改性塑料是将通用高分子树脂通过物理的、化学的或两者兼有的方法,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。改性塑料主要用于家电、汽车和电子电器等领域。

公司通过“内延式发展+外延式并购”的战略,

一方面专注并深耕传统改性塑料业务,开发高毛利产品,提升产品性能,加大成本优势,从而提升公司盈利能力;另一方面以发行股份及支付现金的方式购买兴科电子剩余66.20%股权,快速切入CNC金属精密结构件行业,使CNC金属精密结构件业务与公司改性塑料业务共同成为公司主营业务增长的双引擎。

公司自2011年创业板上市以来,营业收入逐年稳定增长,盈利能力虽然在2012、2013年经历下滑,但从2015年开始逆市上扬,特别是2016年更是突飞猛进。

公司股价目前19.12元,市盈率62.56倍,与创业板动辄成百上千倍的市盈率比,也算是一家估值合理、相对稳健的公司了。

三、凤凰光学(600071.SH)

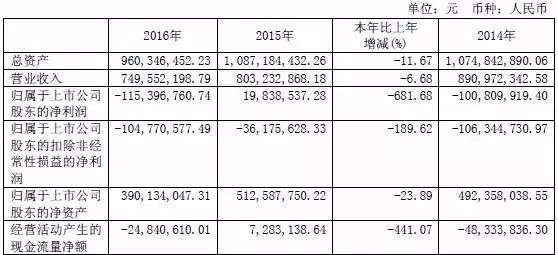

主要会计数据和财务指标如下:

该公司主要业务有光学元件加工和锂电芯加工。

公司实现营业收入7.50亿,同比下降6.68%;实现归属于母公司的净利润亏损1.15亿,同比下降681.68%。

据年报,披露业绩下降的主要原因有:

1、公司主导产品以数据相机配套为主,因市场萎缩、竞争加剧、成本上升导致

毛利下降

,而以光学镜头为代表的新兴产业转型升级未达预期。