*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

走过上季度的高举高打,拼多多三季度高位下行,业绩表现上演“过山车”剧情。

美东时间11月20日盘前,拼多多公布2019年三季度财报。

由于之前市场预期引导得过于饱满,拼多多本季度数据显然没有达标:

因GMV表现不及预期,营收75.14亿人民币,小幅不及市场预期均值76.54亿。

再加上成本与费用项本季度齐齐飙升,导致经营亏损近28亿,较市场预期16亿多存在明显差距。

在关键的运营数据上,拼多多买家数与APP月活照例亮眼,尤其是活跃买家数净增了5300万,可以说整个互联网行业都望尘莫及。

而背后的代价同样惨重:

本季度营销费用再创新高,达到了69亿,明显超过市场预期的65亿左右,费用率也从上季度的84%回升至92%。

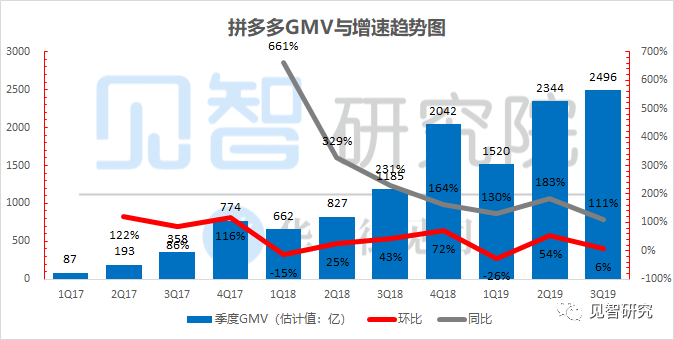

而核心的问题是GMV本季明显不及预期,大约2500亿。

在新增用户数大幅增长情况下,

不及预期的GMV隐含的是新客对销售额贡献的明显乏力。

这似乎也在说明新增用户“撸羊毛”的性质在变重:当前新增用户的后续留存和活跃表现没有以往那么好,说明拼多多清洗微信用户的天花板正在逐步到来。后续市场只会对用户和营销费用数据盯得更紧!

进入本季正式财报分析前,先让我们先为大家捋一捋本季财报核心看点有哪些:

持续跟踪拼多多季度财报会发现,资本市场其实认可拼多多CEO黄峥所讲的将补贴作为资本支出来实现用户获取、留存和活跃的一套故事。

而剩下就是用每个季度的业绩来验证这套讲法,所以去年四季度与今年一季度财报数据上营销费用暴增,而活跃买家数增加量放缓,且GMV也在加速放缓的时候,市场就会认为这套故事没有跑通。

而当二季度财报中营销费用的投放带来了GMV和用户数的加速增长后,市场信仰明显再次回归。

上季度财报把市场预期已被引导得非常乐观,拼多多此前一个季度已涨近60%,当前估值已处高位的情况下,拼多多出现任何数据松动的迹象,很容易被解读为卖出信号。

而本季度拼多多的核心看点不外乎:

-

拼多多的年活买家数本季增长还能持续惊艳吗?

-

拼多多APP的月活数一定程度上,代表着拼多多离开微信体系下的独立生存能力。

这个季度APP月活数还能持续爆发吗?

-

之前传拼多多季度支付GMV已超京东,市场预期其实被推得非常高,那么GMV表现到底能否持续亮眼?

-

为实现相应买家与GMV数据,拼多多付出了多大得营销费用代价?

以下,见智就带着这些疑问,尝试在本季度的财报中寻找答案:

1. 买家数与APP月活再次爆发

本季度买家数持续亮眼:

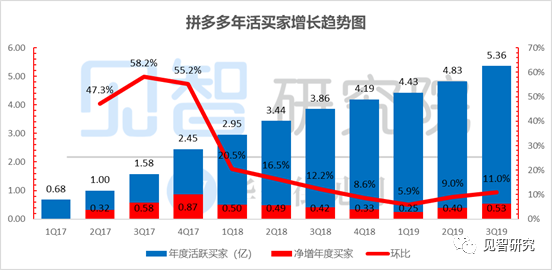

截止本季度末拼多多年度买家数已达到了5.36亿,净增5300万!

放眼整个互联网板块,如此的新增用户数可谓无人能及。

数据来源:

公司公告,见智整理

本季度,拼多多APP独立月活用户数(打开APP的用户数)本季度末净增6400万,达到了4.3亿,也在持续快速增长。

见智认为这或暗示着拼多多已经到了清洗微信用户的末期,开始强化引导用户从微信体系往APP上迁移,加大拼多多独立APP作为自有流量池的作用。

数据来源:

公司公告,见智整理

2. 新增用户趋向于“撸羊毛”?GMV背后隐忧渐显

本季度末的年度GMV实现8402亿,同比增长144%,下滑较为明显;

本季度GMV见智估计为2496亿,同比增长明显放缓至111%。

数据来源:

公司公告,见智整理

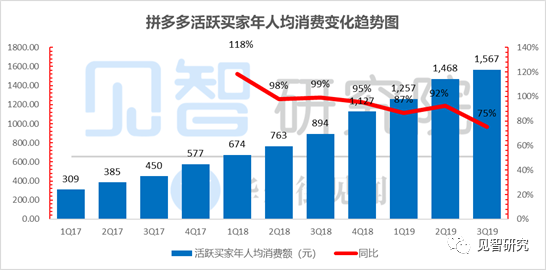

在年活买家数大幅增长的情况下,GMV增速并未如预期增长那么强势,而核心就在于本季末年活买家数人均消费额表现平平:

该指标的同比增速75%,较上季度的92%明显放缓。

而这个放缓指向的问题就是——这个季度清洗来的新用户贡献消费额的能力并不如以往的新增用户。

进一步,市场会思考当拼多多用户接近5.5亿规模下,是否新增用户“撸羊毛”的性质在变重,如果当前新增用户的后续留存和活跃表现没有以往那么好,那么拼多多清洗用户的天花板似乎正在逐步到来。

数据来源:

公司公告,见智整理

3. 营销费用表现写满了“不计成本获客”的经营思路

从本季度的数据来看,营销费用(主要线上效果广告、线上线下品宣广告和用户补贴)69.1亿,绝对值上续创新高;

同比增长114%,再趋势上再度恶化;

从占比上来看,营销费用本季度虽仍然落在了营收额的下方,营销费用率为92%,但情况显然不及上季度的83.7%,数据有恶化倾向。

而结合用户数的超速增长来看,拼多多显然并没有特别在意营销费用的投入,有不计成本、疯狂获客的倾向。

数据来源:

公司公告,见智整理

在其他重要数据上:

-

拼多多本季度营业收入75.14亿人民币,同比增长123%,小幅不及市场预期均值76.54亿,主要是GMV表现不及市场预期。