【报告导读】

疫情对每一家航司都是前所未有的重大考验。春秋再一次用优秀的经营成绩,证明公司卓越的管控能力,与低成本的相对优势。疫情后长期竞争环境将好于先前预期。

【投资要点】

一、上调评级至“增持”

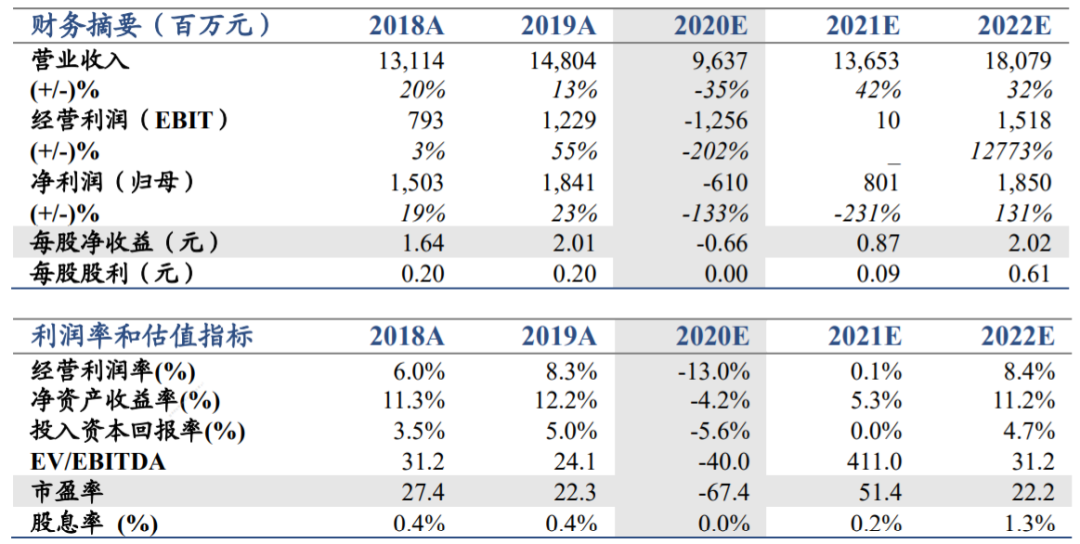

春秋秉承持续创业精神,坚持稳健财务策略。疫情冲击下,展现强抗风险能力,与应对市场剧烈波动的灵活性与积极性。维持2020-22年EPS预测-0.66/0.87/2.02元。考虑长期竞争相对优势增强,给予3.3倍PB,上调目标价至52元(原47.22)。

二、剔除投资损失,预计三季度主业扭亏

疫情导致需求萎缩,春秋自3月率先保边定价,凭借业内最低单座变动成本,与积极的市场营销,精准把握复工复产客流与因私出行复苏,实现航班早恢复。5月国内运力ASK率先同比恢复。积极利用疫情期间时刻政策,快速转投原国际运力/时刻至国内市场,提升飞机周转效率。估算9月整体ASK将同比恢复,其中国内同比增长60%左右,飞机日利用率已恢复超九成。估算三季度主业将率先扭亏。公司7月完成向春航日本增资7.3亿元,下半年将恢复对其投资损失确认,部分掩盖主业环比减亏趋势。

三、2021年盈利持续性将优于行业

预计2021年国际市场恢复仍将缓慢,国内市场将承接过剩运力,若需求无法强劲增长,价格竞争或持续。低成本相对优势将继续体现,预计2021年利润较难恢复,但盈利的持续性将优于行业。穿越周期的盈利表现,将为估值提供支撑。

四、长期竞争相对优势增强

公司资产负债表健康,具备逆势运力扩张能力。后疫情时代稳健经营航司将获得较疫情前更好的竞争环境。未来多个中心城市第二机场,更将为公司提供难得的干线时刻战略机遇。

五、风险提示

疫情持续,补贴风险,安全事故,长期股权投资减值。