一、人工智能产业链

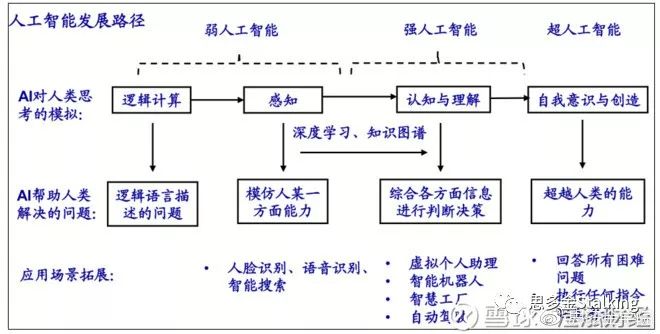

从人工智能的发展路径角度,可拆解人工智能产业链。

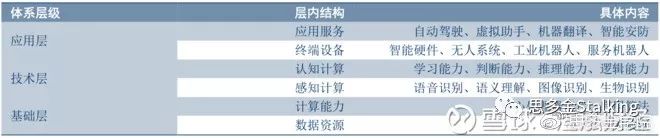

人工智能技术体系分为

基础层、技术层与应用层

,基础层最靠近“云”,应用层最靠近“端”。

1、基础层

按技术层级从上到下划分:

(1)计算能力层:大数据、云计算、

GPU/FPGA

等硬件加速、神经网络芯片等计算能力提供商

(2)数据层:身份信息、医疗、购物、交通出行等各行业、各场景的一手数据。

2、技术层

(1)框架层:TensorFlow, Caffe, Theano, Torch, DMTK, DTPAR, ROS等框架或操作系统

(2)算法层:

机器学习、深度学习、增强学习

等各种算法

(3)通用技术层:

语音识别、图像识别、人脸识别

、NLP、SLAM、传感器融合、路径规划等技术或中间件。

3、应用层

(1)应用平台层:行业应用分发和运营平台,机器人运营平台

(2)

解决方案层:

智能广告、智能诊断、自动写作、身份识别、智能投资顾问、智能助理、无人车、机器人等场景应用。

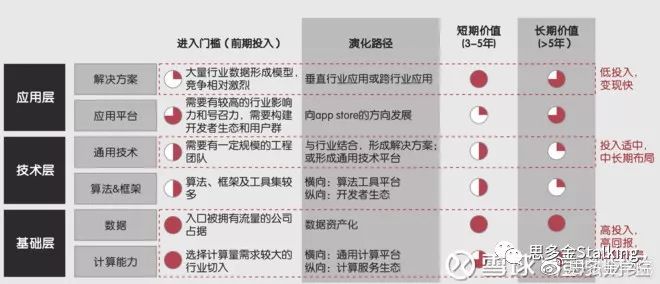

在人工智能平台化的趋势下,未来人工智能将呈现若干主导平台加广泛场景应用的竞争格局,生态构建者将成为其中最重要的一类模式。

1.全产业链生态+场景应用作为突破口。以互联网公司为主,长期投资基础设施和技术,同时以场景应用作为流量入口,积累应用,成为主导的应用平台,将成为人工智能生态构建者(如Google、Amazon、Facebook、阿里云等);

2.关键成功因素:大量计算能力投入,积累海量优质多维度数据,建立算法平台、通用技术平台和应用平台,以场景应用为入口,积累用户。

模式二:技术算法驱动者

1.技术层+场景应用作为突破口。以软件公司为主,深耕算法平台和通用技术平台,同时以场景应用作为流量入口,逐渐建立应用平台(如Microsoft、IBM Watson等)。

2.关键成功因素:深耕算法和通用技术,建立技术优势,同时以场景应用为入口,积累用户。

模式三:应用聚焦者

1.场景应用以创业公司和传统行业公司为主,基于场景或行业数据,开发大量细分场景应用;

2.关键成功因素:掌握细分市场数据,选择合适的场景构建应用,建立大量多维度的场景应用,抓住用户;同时,与互联网公司合作,有效结合传统商业模式和人工智能。

模式四:垂直领域先行者

1.杀手级应用+逐渐构建垂直领域生态,以垂直领域先行者为主,在垂直领域依靠杀手级应用(如出行场景应用、面部识别应用等)积累大量用户和数据,并深耕该领域的通用技术和算法,成为垂直领域的颠覆者(如

滴滴出行、旷视科技

等)。

2.关键成功因素:在应用较广泛且有海量数据的场景能率先推出杀手级应用,从而积累用户,成为该垂直行业的主导者;通过积累海量数据,逐步向应用平台、通用技术、基础算法拓展。

二、人工智能全产业链个股梳理

从产业空间、战略地位、技术研发和产业路径、主题可参与度几个维度看,人工智能是当之无愧的

超级风口

。

国内人工智能优秀的小而美,

大部分集中于一级市场

(以机器视觉为主的创业公司,如商汤科技、旷视科技、依图科技等;以AI芯片和算法为方向的创业公司,包括寒武纪、地平线、深鉴科技、比特大陆等)。

二级市场(实际上市)的标的较少。据我们统计,人工智能产业链中的上市公司(不包括港美股)超过40家,其中

A股约35家

。总体上呈现几个特点:

(1)在产业链的价值分布上,掌握核心话语权(芯片+数据+算法)的多数是全球科技领域的巨头公司,

A股公司在人工智能领域的含金量整体不是很高

;

(2)有几个“缺少”:

① 缺少最尖端的AI芯片(GPU/ASIC/FPGA)类公司,国内半导体芯片类公司实力本身也偏弱;

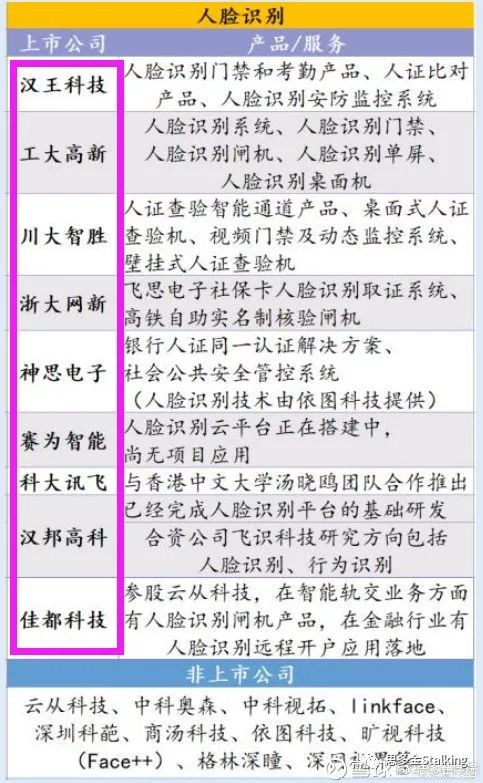

② 缺少人脸识别、深度学习类的技术公司;

③ 缺少AI+应用深度布局的公司。这几个缺少,决定了A股人工智能板块的投资价值大打折扣。

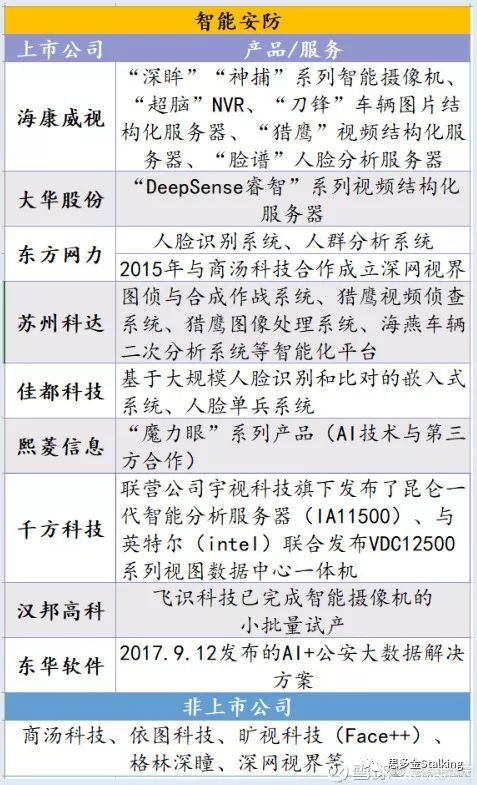

在人工智能的垂直行业应用上,A股上市公司以

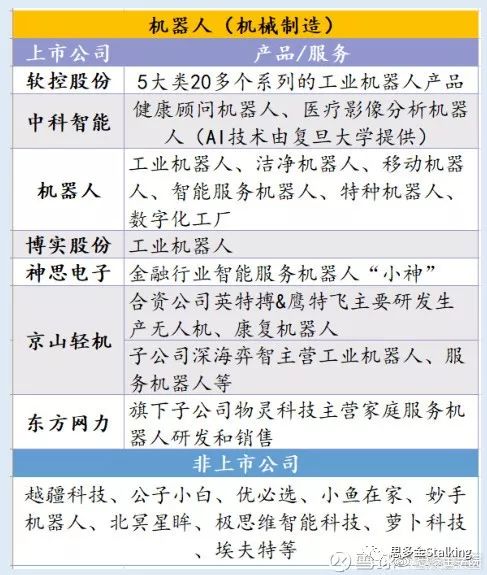

人脸识别

和

智能安防

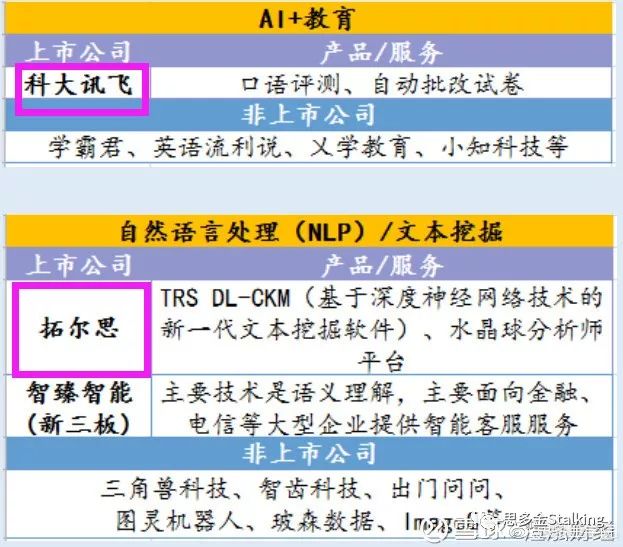

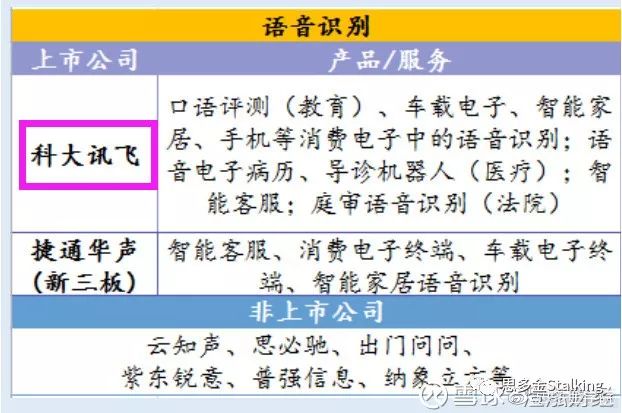

细分领域标的居多,但具备顶尖实力的公司非常少。语音识别龙头

科大讯飞

(002230)的地位暂无争议。

在行业属性上,以计算机软件类为主业的公司居多,多数是在对外收购或业务合作上涉及人工智能,因此也需要高度鉴别真伪。

相信在未来,通过并购重组或IPO上市的人工智能标的将增多。为体现研究的完整性,我们在上市公司的梳理中,也列出了一级市场中涉及人工智能的标的公司。

以下为国内人工智能领域值得关注的重点公司(海外重点关注港股:腾讯、美图等,美股:阿里、百度)

(1)行业垂直应用角度:

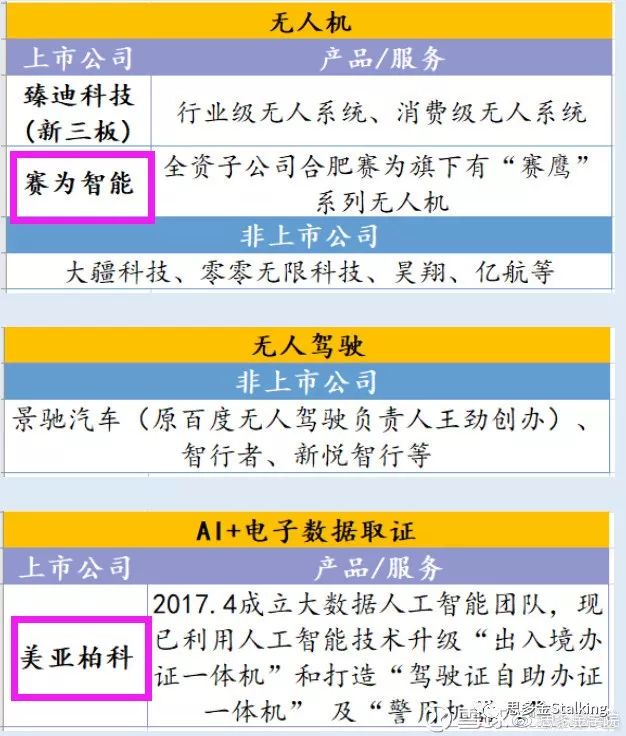

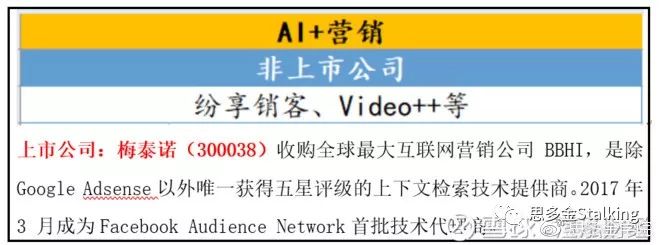

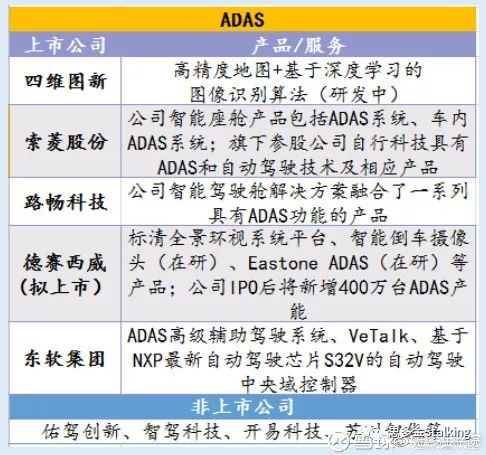

AI+教育、AI+无人驾驶/无人机、AI+医疗、AI+智能安防、AI+金融、AI+机器人、AI+智能客服/营销等。

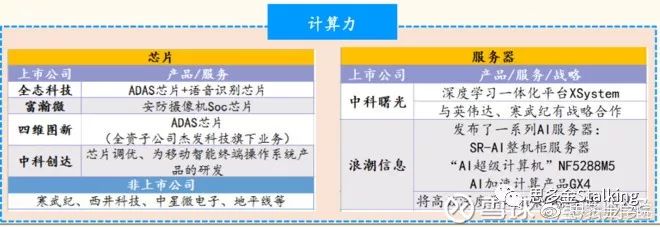

(2)AI技术角度(语音识别 + 人脸识别 +算法/数据/算力)

三、人工智能核心股池

展望2018年,人工智能将从基础层向应用层拓展(云到端),人工智能将从云到端纵深发展:

(1)

AI芯片及服务器

等基础设施是启动最早、弹性最大的方向。2018年是深度学习摄像头放量元年,将给

安防龙头

企业带来前端产品升级换代的巨大机遇。